2015, Türkiye ve dünya ekonomisi açısından nasıl geçti?

Mahfi Eğilmez*

2015 yılını geride bırakıyoruz. Buradan geriye baktığımızda karmakarışık bir yıl duruyor arkamızda. Dünyada neler oldu önce ona bir bakalım:

(1) Petrol fiyatı düşüşünü sürdürdü. Petrol ihracatçısı ülkelerin gelir kayıpları artmaya başladı. (2) Jeopolitik riskler özellikle ortadoğuda yükseldi. (3) Çin ekonomisi bozulma işaretleri göstermeye devam etti. (4) Emtia fiyatları düştü ve dolayısıyla emtia üreticisi ülkeler zor duruma girdi. (5) Japonya, parasal genişlemeye gittiği halde ekonomisinde bir toparlanma yaratamadı. (6) ABD ekonomisi toparlanmaya devam etti. Fed, yıl bitmeden önce ilk faiz artışını yaptı. (7) Avrupa, bir türlü ekonomik çıkışa geçemedi. Avrupa Merkez Bankası, parasal genişleme başlattı ancak henüz olumlu bir sonuç alınamadı. (8) Rusya ekonomisi, ekonomik ambargonun ve düşen petrol fiyatlarının etkisiyle zayıflamayı sürdürdü.

Şimdi de Türkiye ekonomisinde yaşananlara bakalım:

(1) TCMB, 2015 yılına girerken yüzde 8,25 olan politika faizini Ocak ayında 7,75’e ve Şubat ayında 7,50’ye düşürdü. Gecelik borç alma faizini yüzde 7,50’den 7,25’e, gecelik borç verme faizini de 11,25’den 10,75’e düşürdü. Bir daha da yıl boyunca bu faizleri değiştirmedi. (2) İki kez genel seçim yapıldı. Kasım seçimi sonucunda AKP tek parti olarak iktidarda kalmayı başardı. İkinci seçimden önce kamu harcamalarını ciddi biçimde artıracak sözler verildi. (3) Bütçe açığı son derecede düşük bir oranda (yüzde 1 dolayında) kalmaya devam etti. Yani bütçe disiplini bozulmadı. (4) Cari açık, yükselen kurların, düşen petrol fiyatlarının ithalatta yarattığı gerilemenin ve düşük büyümenin etkisiyle daraldı. (5) 2015 yılında, siyasal iktidarın açıkladığı bir takım programlar söz konusu olsa da, yapısal reformlar alanında bir gelişme olmadı. (6) Enflasyon, TCMB’nin hükümetle birlikte koyduğu yüzde 5’lik hedefin çok üzerinde gerçekleşti. (7) Büyüme, potansiyelin altında gerçekleşti (tahmin.) (8) TL, rezerv paralara karşı ciddi oranda değer kaybetti. (9) TL’nin hızlı değer kaybı, düşük büyüme ile bir araya gelince Türkiye’nin GSYH’sı dolar bazında düştü (muhtemelen 730 – 750 milyar dolayında gerçekleşecek.) Bunun sonucu olarak kişi başına gelir 9.300 – 9.500 dolar aralığına gerileyecek. (10) Türkiye, GSYH ve kişi başına gelir konusundaki bu gelişmeler sonucunda orta gelir tuzağında 5. yılını tamamlamış oluyor. (11) Rusya ile yaşanan uçak düşürme krizinin de etkisiyle ihracatımızda ve turizm gelirlerimizde düşüşler oluşturacak gelişmeler ortaya çıktı.

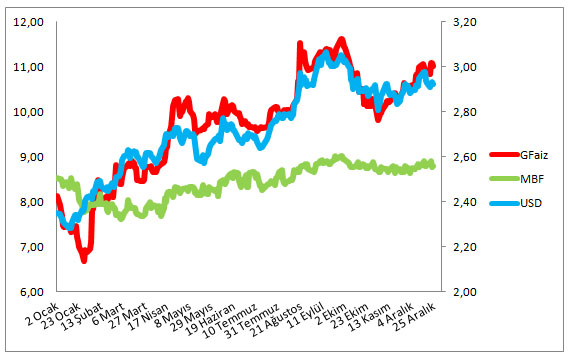

Türkiye ekonomisi açısından 2015 yılında en çok tartışılan konuları şöyle sıralamak mümkün: (1) TL’nin değer kaybı. (2) Büyüme oranının düşmesi. (3) İşsizlik oranının yükselmesi. (4) Enflasyonun yüksekliği. (5) TL’nin değer kaybına karşın ihracatın düşmesi. (6) Yüksek faiz sorunu. (7) Hanehalklarının yüksek borç sorunu. (8) Fed’in faiz artışına gitmesinin Türkiye ekonomisini nasıl etkileyeceği. (9) Fed’in faiz artışına Merkez Bankası’nın nasıl bir reaksiyon vereceği. (10) Ortadoğudaki gelişmelerin Türkiye ekonomisini nasıl etkileyeceği. Özellikle kur ve faiz arasında sıkışıp kalan piyasaların 2016 yılındaki beklentileri, bu iki büyüklüğün oynaklığının ortadan kalkması şeklinde oluşmuş görünüyor. Aşağıdaki grafik, kur ve faiz ilişkisinin 2015 yılını nasıl geçirdiğini ve Merkez Bankası’nın bu ilişkiye nasıl reaksiyon gösterdiğini ortaya koyuyor. Bu grafik, 2016 yılında finansal piyasalarda oluşması beklenen gelişmeler için bir anahtar olabilir.

Not: GFaiz piyasa faizini temsil etmek üzere aldığımız gösterge faizi, MBF Merkez Bankasının uyguladığı borç verme faizlerini temsil etmek üzere aldığımız (gecelik ve haftalık borç verme faizlerinin verilen miktarlara göre ağırlıklandırılmış ortalamasını gösteren) ağırlıklı ortalama fonlama maliyetini, USD de Dolar/TL kurunu gösteriyor.

Piyasa faizi ile Dolar kuru arasındaki korelasyon katsayısı 0,95 olarak hesaplanmaktadır (Korelasyon katsayısı bire yaklaştıkça iki değişken arasındaki ilişkinin gücü artmaktadır.) Tablonun ve iki değişken arasındaki 0,95’lik korelasyon katsayısının ortaya koyduğu gerçek çok açıktır: Merkez Bankası faizi nerede tutarsa tutsun piyasa faizi (gösterge faiz), büyük ölçüde, dolar kuruna göre hareket etmektedir.

Bizim gibi büyümesini dış kaynaklara bağlamış ekonomilerde enflasyonun denetimi kurdan, kurun denetimi de faizden geçer. Kur artsın, ekonomi rekabet kazansın istiyorsak enflasyon artışından, enflasyon artmasın diyorsak faiz artışından şikayet edemeyiz.

Not: Mahfi Eğilmez'in bu yazısı mahfiegilmez.com sitesinden alınmıştır.