Asgari ücrete vergi istisnası/muafiyeti tanınmasının vergisel bir esprisi yok

Murat Batı*

Bu aralar basında, sosyal medyada ve arkadaş konuşmalarında sıklıkla “Asgari ücretten vergi alınmasa asgari ücretlinin eline şu kadar para geçer” gibi söylemlere tanık oluyorum. Basın, sosyal medya kullanıcıları ve arkadaşlarım bu konuda oldukça iyi niyetli bir yaklaşımla konuyu değerlendiriyorlar. Ancak özellikle arkadaşlarıma bunun pek bir anlamlı olmadığını söylediğimde nedense çoğu zaman kötü sözlü bir muameleye ya da bakışlara maruz kalıyorum. Eminim siz de şu an bana karşı aynı duygular içindesinizdir.

Ama konuyu oldukça anlaşılır ve teknik bir ifadeyle açıklamaya çalışırken şunu da belirteyim; bunun böyle olmasının temel nedeni “asgari geçim indirimi” uygulamasıdır. Adım adım ilerleyelim o vakit.

Bir asgari ücretlinin maaş karnesi

Asgari ücretli birinin 2020 Temmuz ayındaki maaş karnesi şu şekildedir:

Görüldüğü üzere brüt asgari ücretten (2.943,00 TL) sigorta primi işçi payı ve işsizlik sigortası primi işçi payı düşüldükten sonra gelir vergisi matrahına ulaşılıyor. Yani gelir vergisi bu bedel üzerinden hesaplanıyor. Temmuz ayı için asgari ücretlilere uygulanan bu oran yüzde 15’tir. 2.501,55 TL üzerinden yüzde 15 hesaplanırsa 375,23 TL gelir vergisi çıkmaktadır. Gelir vergisi ile birlikte Damga vergisini de düşersek aslında asgari ücretliye ödenecek tutar 2.103,98 TL olmalıdır.

Buraya kadar bir sorun yok gibi duruyor. Şimdi eminim çoğunuzun; “Ya Hocam ne yapıyorsun?” dediğinizi duyar gibiyim. Az sabır…..

Biraz da asgari geçim indirimine bakmamız lazım..

Asgari Geçim İndirimi nedir?

Asgari geçim indirimi 01.01.2008 tarihinden beridir uygulanmaktadır. Bu sistemden tam mükellef gerçek kişilerin yani Türkiye’de yerleşik olan ben ve siz gibi gerçek kişilerin elde ettiği sadece ücret gelirlerine uygulanmaktadır. Bu uygulamada işçi/memur ayırımı yoktur her ikisine de uygulanmaktadır. Anahtar kelime ise Türkiye’de yerleşik olacak ve ücret gelirinden gelir vergisi kesilecek. Asgari geçim indirimi tutarı, ücretin elde edildiği takvim yılı başında geçerli olan asgarî ücretin yıllık brüt tutarına ücretlinin kendisi, eşi ve çocuklarının durumu dikkate alınarak belirlenen oranların uygulanmasıyla bulunan tutarın, yüzde 15 ile çarpımı sonucu yıllık ve aylık olarak hesaplanmaktadır. Bu hesaplamada; ücretin elde edildiği takvim yılı başında geçerli olan asgari ücretin yıllık brüt tutarı dikkate alınacaktır. Hatta herkes için bu tutar dikkate alınacaktır. Müdür, uzman, müfettiş, profesör, asgari ücretli gibi ayırım olmaksızın herkes için aynı brüt asgari ücret üzerinden hesaplanacaktır. Yani aşağıda belirteceğim eş ve çocuk durumu aynı olan kişilerin maaşları ne kadar olursa olsun hepsi için aynı asgari geçim indirimi uygulanacaktır.

Asgarî geçim indirimi, ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarına;

Mükellefin kendisi için yüzde 50'si,

Çalışmayan ve herhangi bir geliri olmayan eşi için yüzde 10'u,

Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için yüzde 7,5'i,

Üçüncü çocuk için yüzde 10'u

Diğer çocuklar için yüzde 5'i,

Uygulanarak bulunur.

İndirimin uygulamasında çocuk tabiri, ücretli ile birlikte oturan veya ücretli tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan ücretli ile birlikte oturanlar dâhil) 18 yaşını veya okuyorsa 25 yaşını doldurmamış çocukları ifade etmektedir.

Buna göre işverenler tarafından hesaplanan gelir vergisinden bu şekilde hesaplanan asgari geçim indirimi düşülerek kalan tutar vergi olarak vergi dairesine yatırılır.

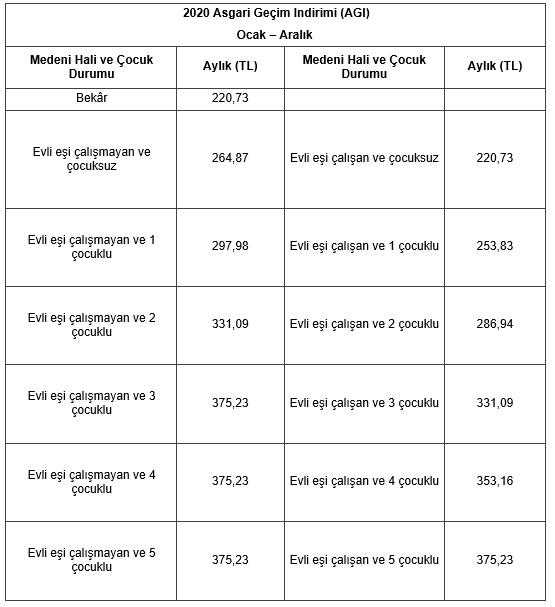

Aşağıdaki tabloda bu yıl için medeni durumuna ve çocuk sayısına göre asgari geçim indirim tutarları görülmektedir.

Asıl mevzu olan asgari ücret ve AGİ ilişkisi

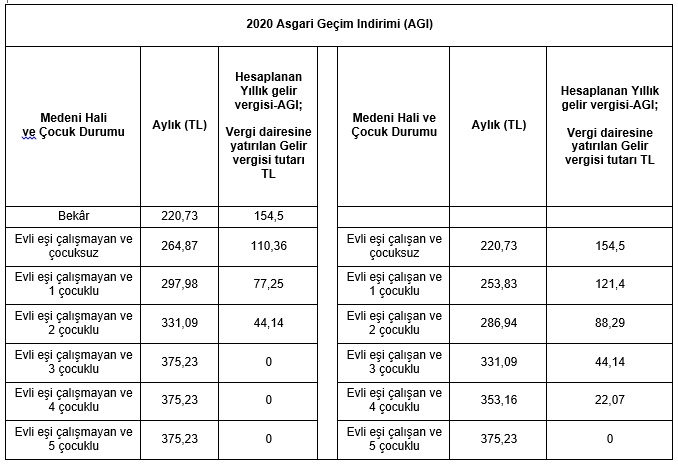

Yukarıdaki ilk tabloda görüldüğü üzere asgari ücretli birinin gelir vergisi 375,23 TL’dir. Hesaplanan bu gelir vergisinden hesaplanan asgari geçim indirimi düşülür ve kalan vergi tutarı vergi dairesine yatırılır. Örneğin asgari ücretli bekâr ve çocuksuz birinin hesaplanan gelir vergisi 375,23 TL’dir ve hesaplanan AGİ’si ise 220,73 TL’dir.

İşveren; gelir vergisinden AGİ’sini düşer (375,23-220,73=154,5 TL) ve kalan tutarı yani 154,5 TL’yi vergi dairesine yatırır.

Kişi evli (eşi çalışmayan) ve 3 çocuklu olursa işveren yine gelir vergisinden AGİ’sini düşer (375,23-375,23=O TL) ve kalan tutarı yani 0 TL’yi vergi dairesine yatırır. Yani hiç gelir vergisi ödenmez.

Bunu tüm ihtimalleri dikkate alarak bir tabloyla şöyle göstereyim.

Asgari Geçim İndiriminden yararlanmanın temel şartlarından biri ücretli çalışan kişinin gelir vergisine tabi olması ve bu gelirden gelir vergisinin kesilmesidir. Bu noktada asgari ücretliden gelir vergisi hesaplanmaz ise asgari geçim indiriminden de yararlanamayacaktır. Yukarıdaki tabloda asgari ücretli olup da gelir vergisi veren bekâr ve çocuksuzlardır. 154,5 TL gelir vergisi ödemektedir. Ama bu kişi, eşi çalışmayıp iki de çocuğu varsa 44,14 TL gelir vergisi ödemektedir. Hatta eşi çalışmayıp bir de 3 ve daha fazla çocuğu varsa hiç gelir vergisi ödemeyecektir.

Yani asgari ücretlinin maaşı gelir vergisinden muaf/istisna edilse bile zaten çok az gelir vergisi ödenmektedir. Hatta yukarıdaki tabloda görüldüğü üzere asgari ücretli bir kişi evli ve 3 çocuklu ise hiç gelir vergisi ödemeyecektir. İşin içine bir de engelli indirimi girerse bekâr ve çocuksuzlar için bile hemen hemen hiç gelir vergisi çıkmayacaktır. Yani “asgari ücretten vergi alınmaması” ifadesi halkı yanıltan popülist bir siyasi ya da sosyal medya kahramanı argümanı olmaktan öteye geçemeyecektir.

Ezcümle ücretliden gelir vergisi kesilmezse asgari geçim indirimi de olmayacak..

Önerim

Siyasi parti liderlerine, sözcülerine ve üyelerine önerim; asgari ücretlinin ücret gelirinin vergi dışında tutulması ciddi bir ücret desteği sağlamayacaktır hatta yukarıda da belirttiğim üzere hiçbir şey değişmeyecektir bile. Bu yüzden asgari ücretlinin ücret istisnasının/muafiyetinin yanında ayrıca asgari geçim indirimine ikame edilebilecek yeni bir sistem önerisi de sunulması gerekmektedir. Aksi durumda oldukça yersiz bir öneri olacaktır.

Bu öneriyi de ayrı bir yazıda ele alacağım. Aksi takdirde attığımız taş ürküttüğümüz kurbağaya maalesef değmeyecektir. Esen kalınız…

*Doç. Dr. Murat BATI, Ondokuz Mayıs Üniversitesi Ali Fuad Başgil Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanı