Habertürk yazarı: Borç yükü altında tüketim düşüyor

Habertürk yazarı Abdurrahman Yıldırım krediler içinde en yüksek batık oranının bireysel kredi ve bireysel kredi kartlarında oluştuğunu söyledi. Yıldırım, "gelir ve servetimizle ödeme gücümüz bu kadar. Konut borcunu aksatmazken, bireysel kredileri ve kredi kartları ödemelerini ihmal etmişiz. Artık zorlanıyoruz ve borç yükü altında tüketim gücümüz giderek düşüyor" dedi.

Yıldırım’ın "Batık konutta % 0.4 kredi kartında % 10.4" başlığıyla yayımlanan (8 Mart 2016) yazısı şöyle:

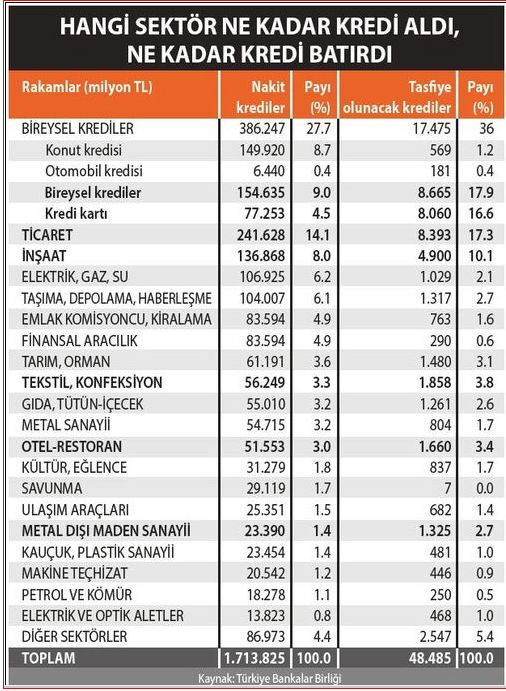

Ocak sonu itibarıyla bankaların kullandırdığı kredilerin 48,5 milyar lirası battı. Bu batığın 1 trilyon 714 milyar liralık toplam nakit kredilere oranı ise yüzde 2,82’ye denk geliyor. Sektörel bazda kredilerin dağılımına ve geri dönmeyen kredi tutarlarına bakınca genel ekonomik gidişten veya konjonktürden etkilenmeleri görmek mümkün.

Bir kere toptan ve perakende ticarette işler iyi gitmiyor. Çünkü Ocak 2016 sonu itibarıyla krediler içindeki payı yüzde 14,1 olmasına karşılık tasfiye olunacak kredi tutarı yüzde 17.3 ile ortalamanın üzerinde. Sektörün kullandığı nakit kredi 241,6 milyar, batırdığı ise 8,4 milyar lira. Böylece sektörler arasında en büyük krediyi kullanan, aynı zamanda en büyük borcu takan da ticaret.

İnşaat sektörü de 4,9 milyar liralık batakla tutar olarak ikinci en yüksek tasfiye olanacak krediye sahip. İnşaat toplam kredilerin yüzde 8’ini kullanıyor ve batık içindeki payı da yüzde 10.

Üçüncü en yüksek batığa sahip sektör tekstil ve konfeksiyon. 56,2 milyar liralık kredinin 1,9 milyarını batıran sektör Avrupa pazarının canlı olmaması nedeniyle satışlarını artırmakta zorlanıyor.

1,6 milyar liralık tutarla dördüncü en yüksek batığın oluştuğu sektör otel ve restoran. 51,5 milyar liralık kredinin 1.6 milyarı batırılmış. Bu sektör de bölgemizdeki coğrafi risklerin yükselmesi ve Rusya’nın ambargosundan olumsuz etkileniyor.

Borcunu ödemekte zorlananla arasında metal dışı madenciliği de saymak gerekiyor. Bu sektör de yüzde 5.6 ile ortalama oranın üzerinde kredi batırdı.

Sektörlerde dahil en yüksek batık oranı bireysel kredi ve bireysel kredi kartlarında oluştu. Kredi kartlarında batık oranı yüzde 10,4 ile en yüksekte. 77 milyarda 8 milyar lira batırılmış ve toplam içinde yüzde 16,6’sını oluşturuyor.

Kredi grupları içinde 155 milyar lira ile en geniş krediye sahip grup bireysel krediler. Bunun 8,7 milyarlık bölümü batık ve oranı da yüzde 5,6. Batan kredi toplamının yüzde 18’i bireysel kredilerden.

En az batık ise yüzde 0,4 ile konut kredilerinde. 150 milyar liralık kredinin 569 milyon lirası batmış.

Bireylerin ve hanehalkının yaygın biçimde borçlu olduğu böyle bir durumu ilk kez yaşıyoruz. Konut, arsa, otomobil aldık, borçlandık. Konut ödemelerini aksatmıyoruz, kapıya kimse gelmesin, haciz getirmesin, eve el konulmasın diye.

Ancak gelir ve servetimizle ödeme gücümüz bu kadar. Konut borcunu aksatmazken, bireysel kredileri ve kredi kartları ödemelerini ihmal etmişiz. O nedenle konutta batık yüzde 0,4, kartta yüzde 10,4 ve ikisi de bireysel kredi. Artık zorlanıyoruz ve borç yükü altında tüketim gücümüz giderek düşüyor ki, ticaret de canlı değil.

Sonuç: “Ağaç yaprağı ile gürler” Türk atasözü