Büyüme, enflasyon, işsizlik, bütçe açığı ile cari açıkta dünyadaki oranlar ve Türkiye'nin yeni normalleri

Mahfi Eğilmez*

Küresel kriz sonrasında ekonomi alanında başlayarak her alanda moda olan bir deyim var: Yeni normal. Bununla anlatılmak istenen durum eskiden geçerli olan ve normal kabul edilen değerlerin, büyüklüklerin, göstergelerin krizle birlikte değişmesi ve bu değişimle oluşan yeni değerlerin artık anormal olarak değil yeni normal olarak kabul edilmeye başlaması. Büyümeden bir örnek verelim. Eskiden gelişmiş ekonomiler için ortalama yüzde 2 – 3 oranındaki büyüme normal sayılırken şimdi yüzde 0,5 – 1,5 arası büyüme normal kabul ediliyor.

Bu durumda örneğin potansiyel büyüme oranı ya da doğal işsizlik oranı olarak kabul edilen oranlar değişiyor. Eskiden ABD için doğal işsizlik oranı yüzde 4 kabul edilirken şimdilerde yüzde 5 normal kabul ediliyor.

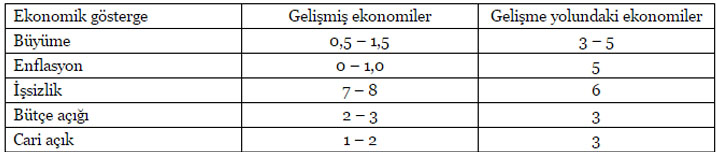

Dünyada yeni normaller

Dünyadaki yeni normalleri gelişmiş ekonomiler ve gelişmekte olan ekonomilere göre ayrı gösterelim:

Türkiye’de yeni normaller:

Bu yeni normal kavramını Türkiye’ye uygularsak birçok oran, gösterge, değer değişik bir görünüm alıyor. Küresel kriz devam ettiği sürece bu yeni normal değerleri normal olarak kabul etsek de krizden çıktıktan sonra eski potansiyellere dönmek gerekir.

Büyümede yeni normal yüzde 3 – 3,5 aralığı. Türkiye’nin, potansiyel büyüme oranını uzun yıllar ortalaması olarak alırsak (1923 – 2014 ortalaması) karşımıza yüzde 4,9 oranı çıkıyor. Buna göre Türkiye’nin potansiyel büyüme oranının yüzde 5 olduğu söylenir. Küresel kriz sonrasında yani 2008 – 2015 aralığında oluşan ortalamayı esas alırsak da yüzde 3,3 oranıyla karşılaşıyoruz. Bu durumda Türkiye’nin büyümede potansiyeli yüzde 5 olsa da yeni normal oranı yüzde 3,3 olarak kabul edilmeli. Bu durumda Türkiye, gelişmiş ekonomilere göre yüksek büyüyen bir ekonomi olarak görünse de kendi kategorisi olan gelişme yolundaki ekonomilerle aynı paralelde yer almaktadır.

Enflasyonda yeni normal yüzde 8. 2001 yılında yaşanan Türkiye krizine kadar yıllık ortalama enflasyon oranı yüzde 66 idi. 2001 krizi ile 2008 küresel krizi arasında bu ortalama yüzde 13,9’a düştü. Ortalama yıllık enflasyon oranı 2008 krizi sonrasında yüzde 7,9 oldu. Bu durumda yüzde 8’lik bir oranı enflasyonda yeni normal olarak almak doğru olacak. Türkiye enflasyon konusunda gelişmiş ülkelerden çok uzak, kendi kategorisi içinde de uçlarda yer almaktadır.

İşsizlikte yeni normal yüzde 10 10,5 aralığı. Türkiye’nin 2008’de başlayan küresel krize kadar olan işsizlik oranı ortalaması yüzde 8 idi (2001 krizi sonrasında işsizlik oranında yaşanan artışlarla birlikte.) 2008 küresel krizi sonrasında bu ortalama yüzde 11’e yükseldi. Son dönemde yaşanan düşüşleri de dikkate alırsak Türkiye için işsizlik oranında yeni normal yüzde 10 – 10,5 aralığı olarak kabul edilebilir gibi duruyor. Türkiye, işsizlik konusunda gelişmiş ülkeler ve gelişme yolundaki ülkeler ortalamalarından kötü durumdadır.

Bütçe açığında yeni normal yüzde 1 – 2 aralığı. 1980’lerden 2001 krizine kadarki dönemi eski denge olarak kabul edersek bu dönemin bütçe açıkları ortalaması yüzde 4,3 görünüyor. Buna karşılık 2001 krizinden sonraki dönemi ele alırsak oran yüzde 2,5 görünüyor. Son yılların performansına ve Orta Vadeli Program hedeflerine bakarsak o zaman da bütçe açığı yüzde 1 in altına gidecek gibi görünüyor. Bununla birlikte 1 Kasım seçimleri öncesindeki vaatlerin hayata geçirileceğini düşünürsek yüzde 1’in altındaki bir oran pek de erişilebilirmiş gibi durmuyor. Bu durumda yüzde 1 – 2 aralığındaki bir bütçe açığı oranının Türkiye için bu alanda yeni normal olarak kabul edilmesi uygun olabilir. Türkiye, bütçe açığında yakaladığı yeni normalle gelişmiş ülkeler ortalamasından da gelişme yolundaki ülkeler ortalamasından da iyi durumdadır.

Cari açıkta yeni normal yüzde 4,5 - 5 olarak kabul edilebilir. Türkiye’nin 2008 yılındaki küresel krize kadar geçen sürede cari denge / GSYH ortalaması (cari açığı) yıllık yüzde 1,8 oranında bir açıktır. Bu ortalama 2008 küresel krizi sonrasındaki dönemde yüzde 6,2’ye yükselmiştir. Bununla birlikte son dönemde gerileyen büyüme oranına paralel olarak cari açık da gerilemektedir. Dolayısıyla cari açıkta yüzde 4,5 – 5 arasında bir oran Türkiye için yeni normal olarak kabul edilebilir. Cari açık konusunda Türkiye her iki grup ekonominin ortalamasından da kötü durumdadır.

Veri kaynakları: TÜİK, İstatistik Göstergeler 1923 – 2009, GSYH ve büyüme verileri, işsizlik verileri, TÜFE verileri Maliye Bakanlığı, Bütçe verileri TCMB, Ödemeler Dengesi verileri IMF, World Economic Outlook Database, October, 2015

Not: Mahfi Eğilmez'in bu yazısı mahfiegilmez.com sitesinden alınmıştır.