Doç. Dr. Murat Batı yazdı: Bir/çok model önerisi; asgari ücretten vergi alınmazsa maaşlar nasıl değişir?

Doç. Dr. Murat Batı*

“Asgari ücretten vergi alınmasın” sözü bu aralar herkesin dilinde. Basın, sosyal medya kullanıcıları ve arkadaşlarım bu konuda oldukça iyi niyetli bir yaklaşımla konuyu değerlendiriyorlar.

Uzatmadan mevcut koşullarda ve şu an alınan asgari ücret üzerinden gelir vergisi alınmazsa çalışana asgari geçim indirimi de ödenmeyecektir. Yani asgari geçim indiriminin alınabilmesinin temel şartı o kişinin ücretinden gelir vergisinin kesilmesine bağlıdır. Bu durumda kişi evli ve üç çocuğu varsa maaşından kesilen gelir vergisi kadar “asgari geçim indirimi” alacaktır. Yani gelir vergisi ödemeyecektir. Bekâr bir asgari ücretlinin ise hesaplanan gelir vergisi 375,23 TL, alacağı asgari geçim indirimi 220,73 TL ve ödenecek gelir vergisi ise (375,23-220,73)154,5 TL olacaktır. Kişi evli ve/veya çocukları da varsa ödenecek gelir vergisi daha da düşecektir. Yani bunca kıyamet 154,5 TL ve altındaki bir tutar için kopuyor olmamalı ama maalesef durum böyle. Bunca çaba asgari ücretlinin maaşından kesilen en fazla 154 TL gelir vergisi için olmamalı daha fazla bir menfaat için harcanmalıdır. Aşağıda bazı tespitlerde bulundum ve fark edeceğiniz üzere sorunun sadece vergide olmadığını esas sorunun SGK işçi payında olduğunu göreceksiniz. Bu yönüyle önce size asgari geçim indirimini ardından da vergi muafiyeti, SGK’ya devlet desteği gibi bir/çok model önerisi sunmaya çalışayım izninizle.

Asgari geçim indirimi nedir?

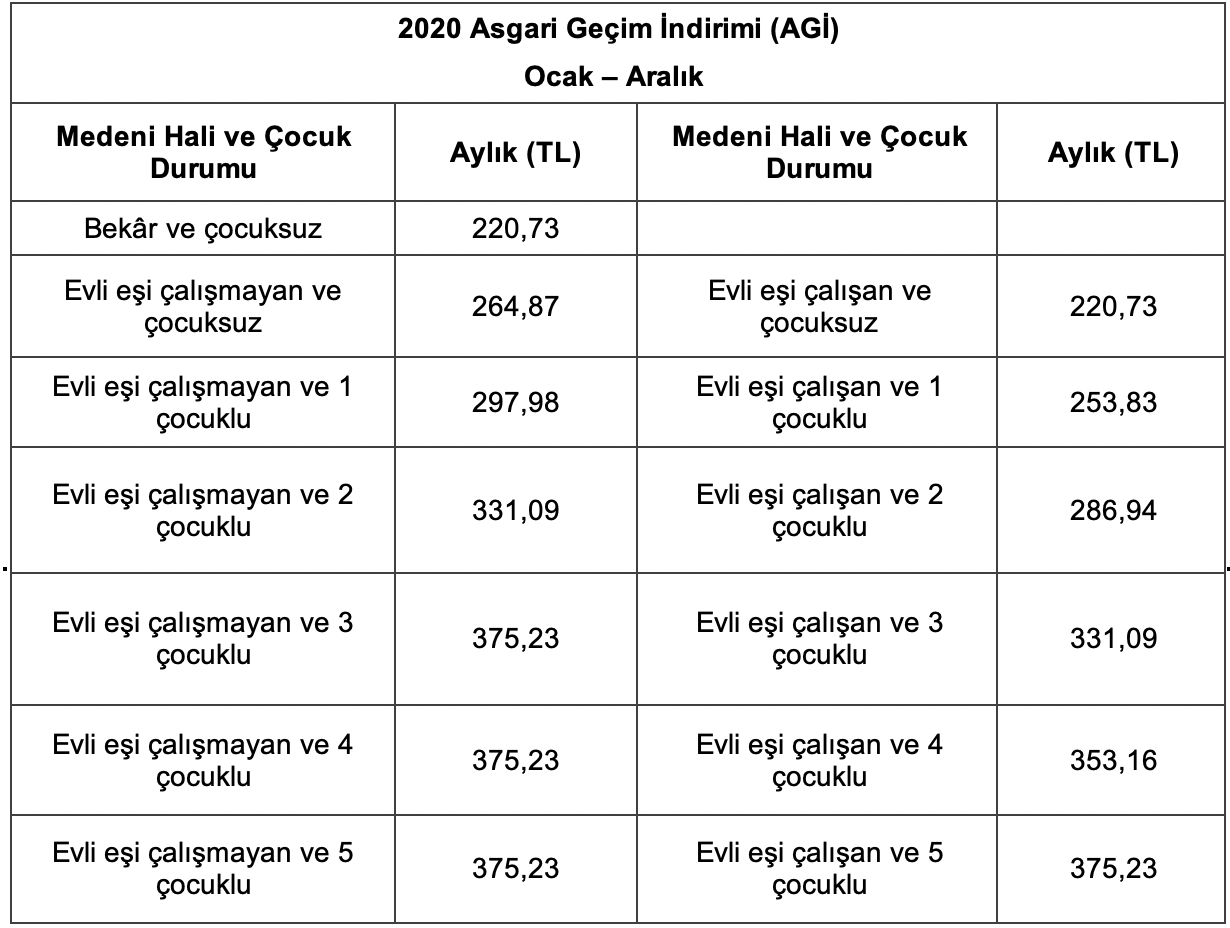

Asgari geçim indirimi 01.01.2008 tarihinden bu yanadır uygulanmaktadır. Bu sistemde Türkiye’de siz ve ben gibi yerleşik ücretlilerin maaşlarına ek olarak bekar, evli ve eşi çalışmayan ve çocuk sayısına göre bu tutar değişmektedir. 2020 yılında asgari ücretli birine en düşük asgari geçim indirimi ödemesi bekâr ve çocuksuz birine 220,73 TL, en yüksek tutar ise 375,23 TL’dir.

Aşağıdaki tablo 1’de bu yıl için medeni durumuna ve çocuk sayısına göre asgari geçim indirim tutarları görülmektedir.

Tablo 1; 2020 yılı medeni duruma ve çocuk sayısına göre asgari geçim indirim tutarları

Asıl mevzu olan asgari ücret ve AGİ ilişkisi

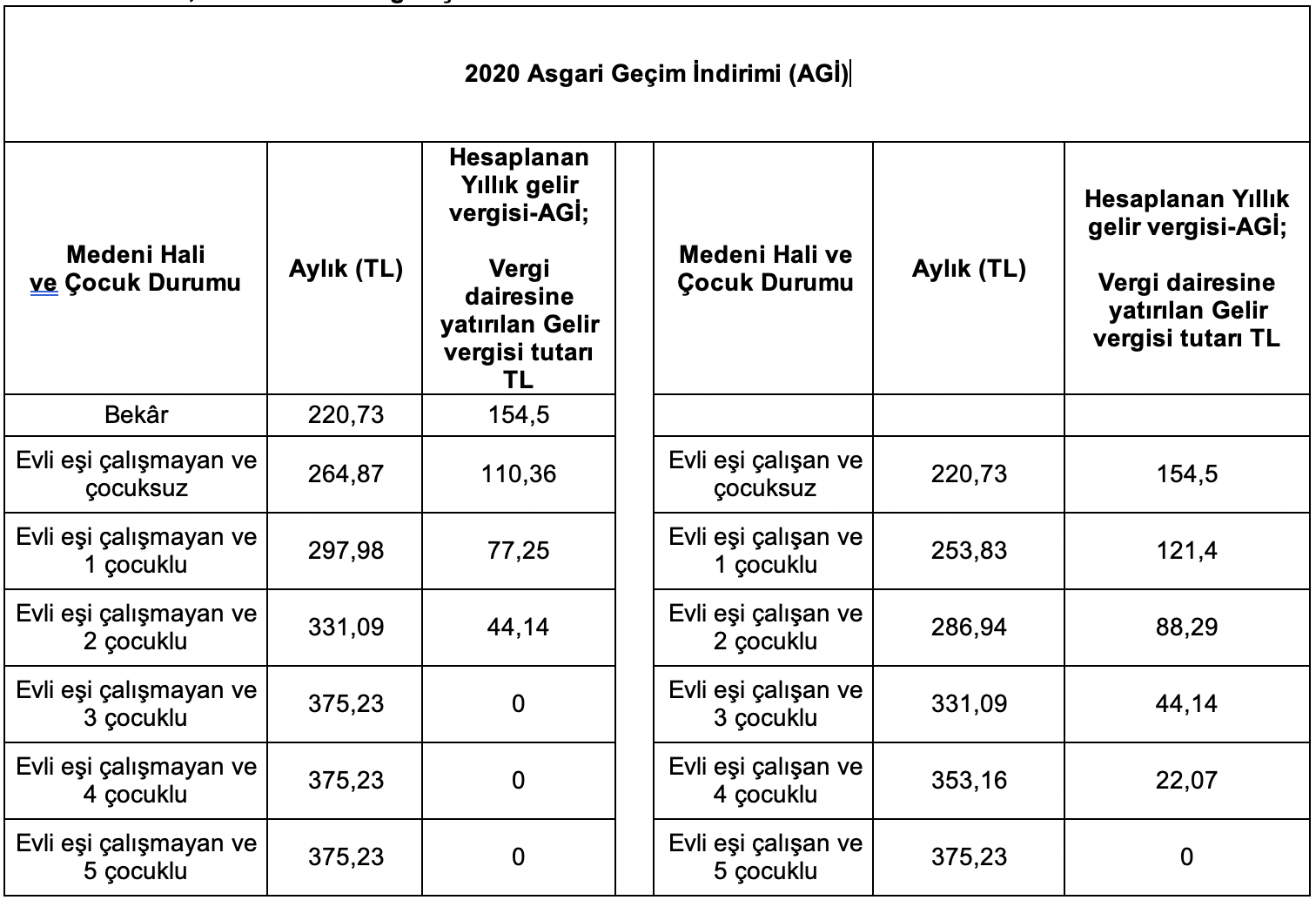

Yukarıdaki ilk tabloda görüldüğü üzere asgari ücretli birinin gelir vergisi 375,23 TL’dir. Hesaplanan bu gelir vergisinden hesaplanan asgari geçim indirimi düşülür ve kalan vergi tutarı vergi dairesine yatırılır. Örneğin asgari ücretli bekâr ve çocuksuz birinin hesaplanan gelir vergisi 375,23 TL’dir ve hesaplanan AGİ’si ise 220,73 TL’dir.

İşveren; gelir vergisinden AGİ’sini düşer (375,23-220,73=154,5 TL) ve kalan tutarı yani 154,5 TL’yi vergi dairesine yatırır. Kişi evli (eşi çalışmayan) ve 3 çocuklu olursa işveren yine gelir vergisinden AGİ’sini düşer (375,23-375,23=O TL) ve kalan tutarı yani 0 TL’yi vergi dairesine yatırır. Yani hiç gelir vergisi ödenmez.

Bunu, tüm ihtimalleri dikkate alarak tablo 2’de şöyle göstereyim.

Tablo 2; 2020 AGİ ve vergi ilişkisi

Asgari Geçim İndiriminden yararlanmanın temel şartlarından biri ücretli çalışan kişinin gelir vergisine tabi olması ve bu gelirden gelir vergisinin kesilmesidir. Bu noktada asgari ücretliden gelir vergisi hesaplanmaz ise asgari geçim indiriminden de yararlanamayacaktır. Yukarıdaki tabloda asgari ücretli olup da gelir vergisi veren bekâr ve çocuksuzlardır. 154,5 TL gelir vergisi ödemektedir. Ama bu kişi, eşi çalışmayıp iki de çocuğu varsa 44,14 TL gelir vergisi ödemektedir. Hatta eşi çalışmayıp bir de 3 ve daha fazla çocuğu varsa hiç gelir vergisi ödemeyecektir.

Yani asgari ücretlinin maaşı gelir vergisinden muaf/istisna edilse bile zaten çok az gelir vergisi ödenmektedir. Hatta yukarıdaki tabloda görüldüğü üzere asgari ücretli bir kişi evli ve 3 çocuklu ise hiç gelir vergisi ödemeyecektir. İşin içine bir de engelli indirimi girerse bekâr ve çocuksuzlar için bile hemen hemen hiç gelir vergisi çıkmayacaktır. Yani “asgari ücretten vergi alınmaması” ifadesi halkı yanıltan popülist bir siyasi ya da sosyal medya kahramanı argümanı olmaktan öteye geçemeyecektir.

Ezcümle ücretliden gelir vergisi kesilmezse asgari geçim indirimi de olmayacak.

Asgari ücretli vergi dilimine giriyor mu?

Hemen cevap vereyim; HAYIR.. Ücretli çalışanların aldıkları maaş arttıkça yıl içinde Gelir Vergisi Kanunu’nun 103’üncü maddesinde belirtilen vergi dilimine girerler. 2020 yılı için gelir matrahı 22 bin TL’ye kadar yüzde 15, 22 bin TL’yi aşıp 49 bin TL’ye kadar olan kısım için yüzde 20 oran uygulanır ve artarak devam eder gider oranlar. En son oran ise yüzde 40’tır. Asgari ücretli Eylül ayı itibariyle dilime girmeye başlıyor ve daha fazla vergi ödüyor. Ancak Gelir Vergisi Kanunu’nun 32’nci maddesine 2018 yılında eklenen bir hükme göre; asgari ücretli vergi dilimine girerse dilime girdiği için ödenecek vergi farkı hazinece karşılanacaktır. Yani Ocak ayında aldığı net ücreti almaya devam edecektir. Daha net bir ifadeyle asgari ücretli vergi dilimine girmez.

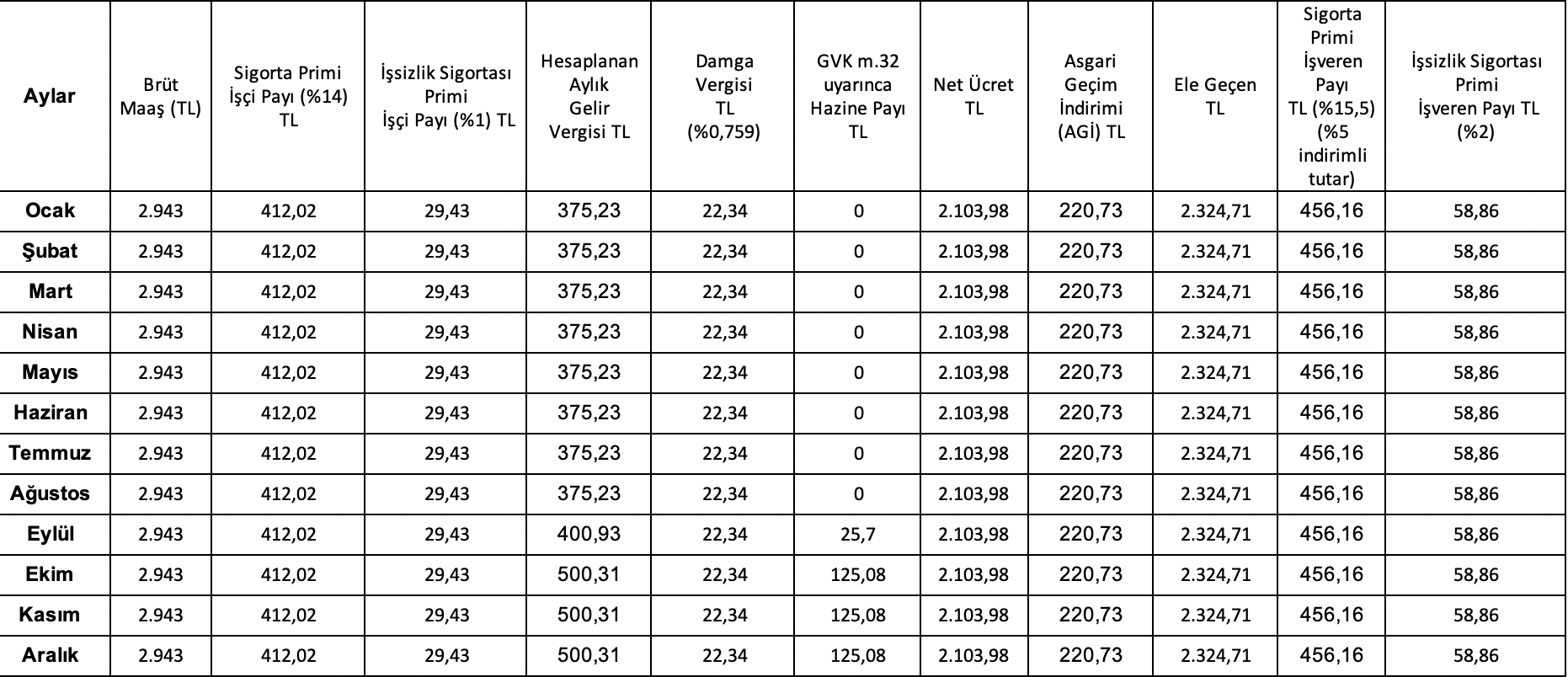

Tablo 3; Asgari ücretli bir çalışanın 2020 yılı maaş karnesi

Bekar ve çocuğu olmayan bir asgari ücretli 2020 yılında brüt 2.943 TL ücret almaktadır. Brüt maaşının yüzde 14’ü SGK işçi payı kesilmekte olup bu tutar bu yıl için 412,02 TL’dir. Ayrıca brüt maaşından yüzde 1’ işsizlik sigortası primi de kesilmektedir. Bu kişinin aylık hesaplanan gelir vergisi 375,23 TL’dir ve Eylül ayı itibariyle vergi dilimine girmektedir. Ancak Eylül ayı itibariyle ortaya çıkan vergi farkı Hazine tarafından karşılanmakta ve aynı vergiyi ödemeye devam etmektedir. Son dört ay hazineden bu şekilde bir yardım almaktadır. Bu kişinin medeni durumu ve çocuk sayısı değişmesi durumunda ödeyeceği vergi de değişecektir. Yukarıdaki tabloda bunu net şekilde görebilirsiniz

Öneriler

Siyasi parti liderlerine, sözcülerine ve üyelerine önerim; asgari ücretlinin ücret gelirinin vergi dışında tutulması ciddi bir ücret desteği sağlamayacaktır hatta yukarıda da belirttiğim üzere bazı koşullarda hiçbir şey değişmeyecektir bile. Bu yüzden asgari ücretlinin ücret istisnasının/muafiyetinin yanında SGK işçi payına hazine teşviki ile ayrıca asgari geçim indirimine ikame edilebilecek yeni bir sistem önerisi de sunulması gerekmektedir. Aksi durumda oldukça yersiz bir öneri olacaktır. Aşağıda bazı öneri paketleri hazırladım. Oranlara takılmadan sorunun SGK işçi payında olduğunu görebilirsiniz. Önerilere başlayalım…

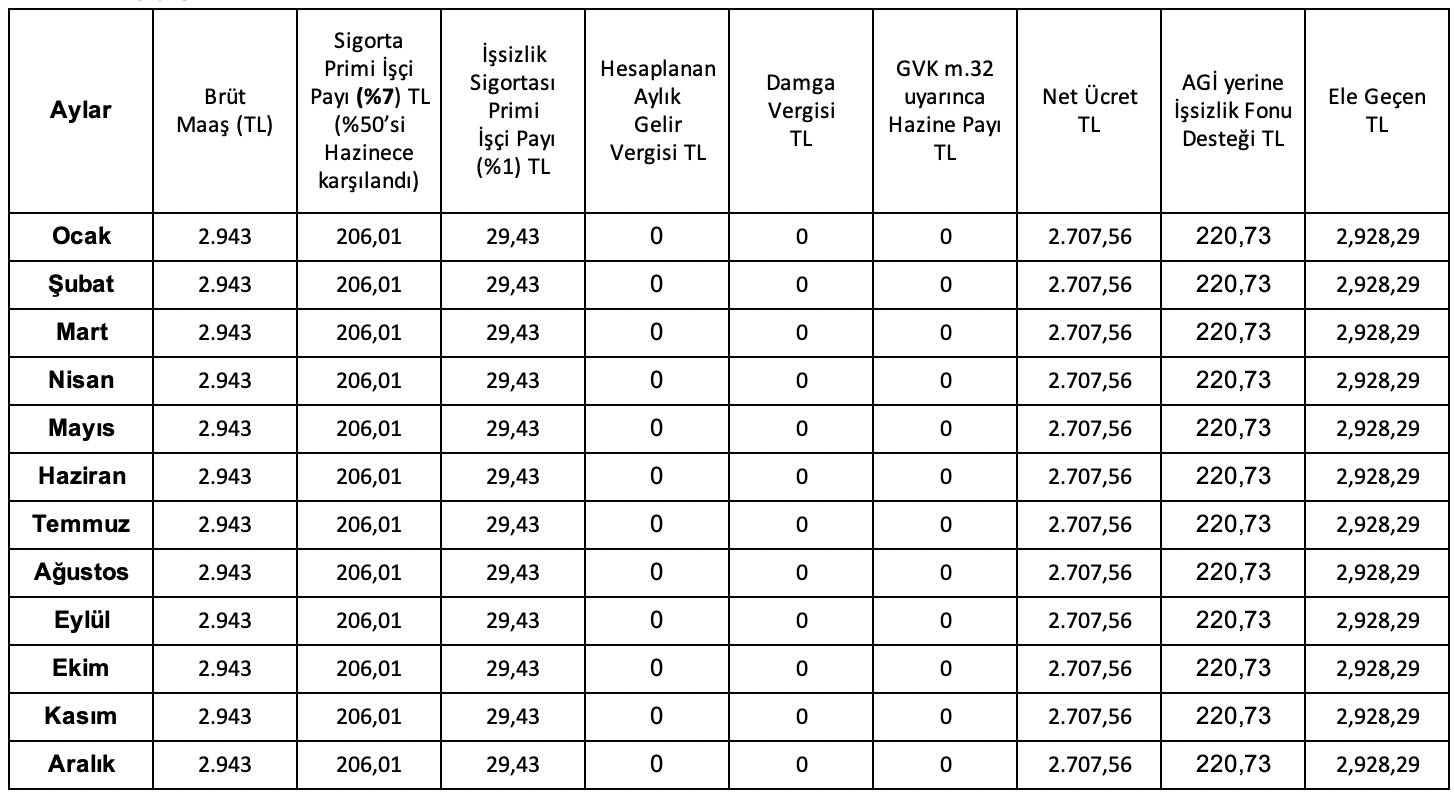

İlk Öneri; Brüt ücret 2.943 TL, asgari ücret gelir ve damga vergisinden muaf, İşçi ve İşveren SGK payının yarısına devlet desteği ve AGİ işsizlik fonundan karşılanırsa

O zaman şöyle bir öneri geliştirebiliriz;

1-SGK işçi ve işveren paylarına yüzde 50 oranında devlet desteği verilebilir

2-Asgari ücretlinin gelirini hem gelir vergisi hem de damga vergisinden muaf tutulabilir.

3-Son olarak da muafiyet tanındığı için ödenemeyecek asgari geçim indirimini ikame edecek bir formül geliştirilebilir. Tüm asgari ücretlilere medeni hali ve çocuk sayısı farkı gözetmeksizin en düşük tutardan (2020 yılı için 220,73 TL) İşsizlik fonundan destek sunalım.

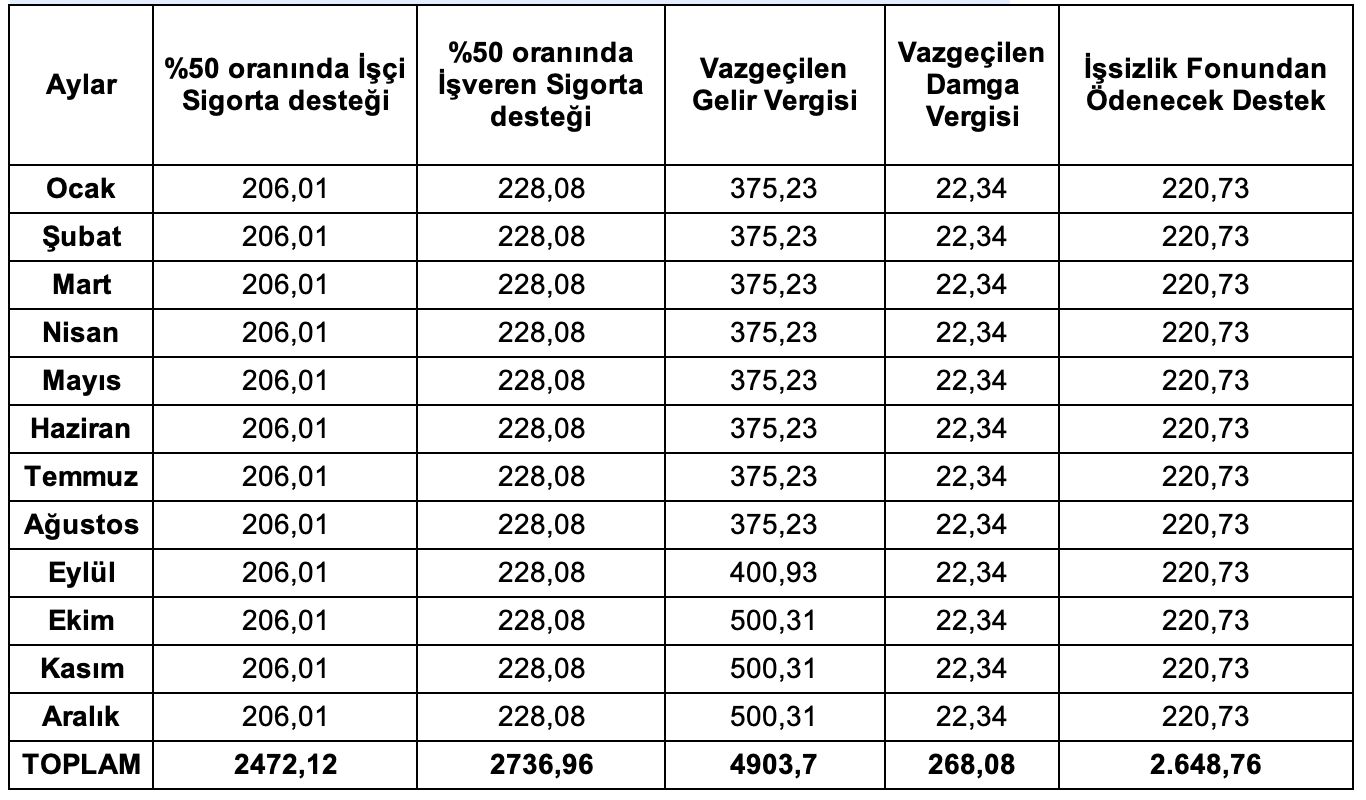

Söylenenleri tabloya yerleştirelim. (aşağıdaki tüm tablolardaki hesaplamalar 2020 yılı verileri dikkate alınarak yapılmıştır.)

Tablo 4

Asgari ücretli sayısı bir sır gibi saklanıyor. 2014 yılındaki en son verilere göre 4,97 milyon asgari ücretli çalışan varmış. Bu sayının 2020 yılında 7 milyon kişi olduğu varsayımı altında Hazineye külfeti ne olacaktır?

Tablo 5; Brüt asgari ücretin 2.943 TL olması durumunda Hazine'ye külfeti

Tablo 5’e göre brüt asgari ücretin 2943 TL olması durumunda 1 asgari ücretli için vazgeçilen vergi geliri (gelir vergisi ve damga vergisi) yıllık 5.171,78 TL, İşsizlik fonundan ödenecek tutar yıllık 2,648,76 TL ve işçi ile işveren paylarının toplamı ise 5.209,08 TL’dir. Vergi harcamalarının da dahil edilip toplandığında kamuya toplam 1 işçinin yıllık külfeti 13 bin 29 TL 62 kuruştur. Ortalama 7 milyon asgari ücretli olduğu varsayımı üzerinden kamuya toplam külfeti yıllık 91 milyar 207 milyon TL’dir. Bu tutara, yıllık 18 milyar 541 milyon TL AGİ yerine işsizlik fonundan aktarılacak tutar da dahildir. Bu anlamda işsizlik fonundan ödenen tutar hariç olmak üzere hazineye külfeti 72 milyar 666 milyon TL’dir.

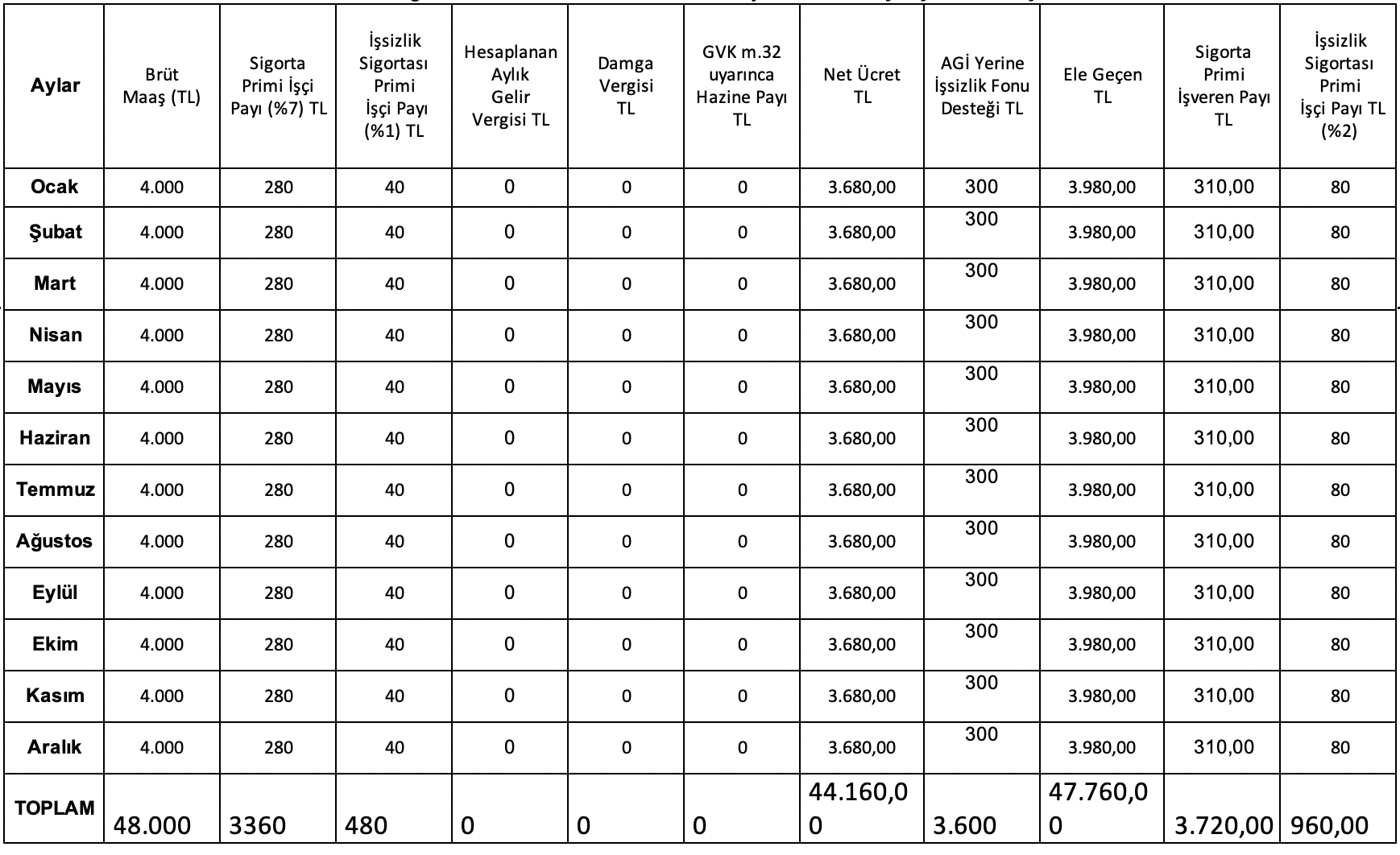

İkinci Öneri; Brüt ücret 4.000 TL, asgari ücret gelir ve damga vergisinden muaf, İşçi ve İşveren SGK payının yarısına devlet desteği ve AGİ işsizlik fonundan karşılanırsa

2021 yılı için net asgari ücretin muhalefet partileri ile sivil toplum kuruluşlarının önerilerinin ortak noktası ise asgari ücretin net 3 bin TL’nin üstünde olmasıdır. Brüt asgari ücretin 4 bin TL olduğu durumda önerdiğim modelde asgari ücretlinin eline ne geçecek ve Hazineye olan külfeti ne olacak? Bakalım.

Tablo 6; Brüt asgari ücretin 4 bin TL olması varsayımı üzerine çalışanın maaş karnesi

Aylık brüt ücretin 4 bin TL olması durumunda 1 asgari ücretli için yıllık; vazgeçilen gelir ve damga vergisi 7.424,32 TL, İşçi ve işveren sigorta payı 7.080, AGİ yerine işsizlik fonundan destek 3.600 TL’dir.

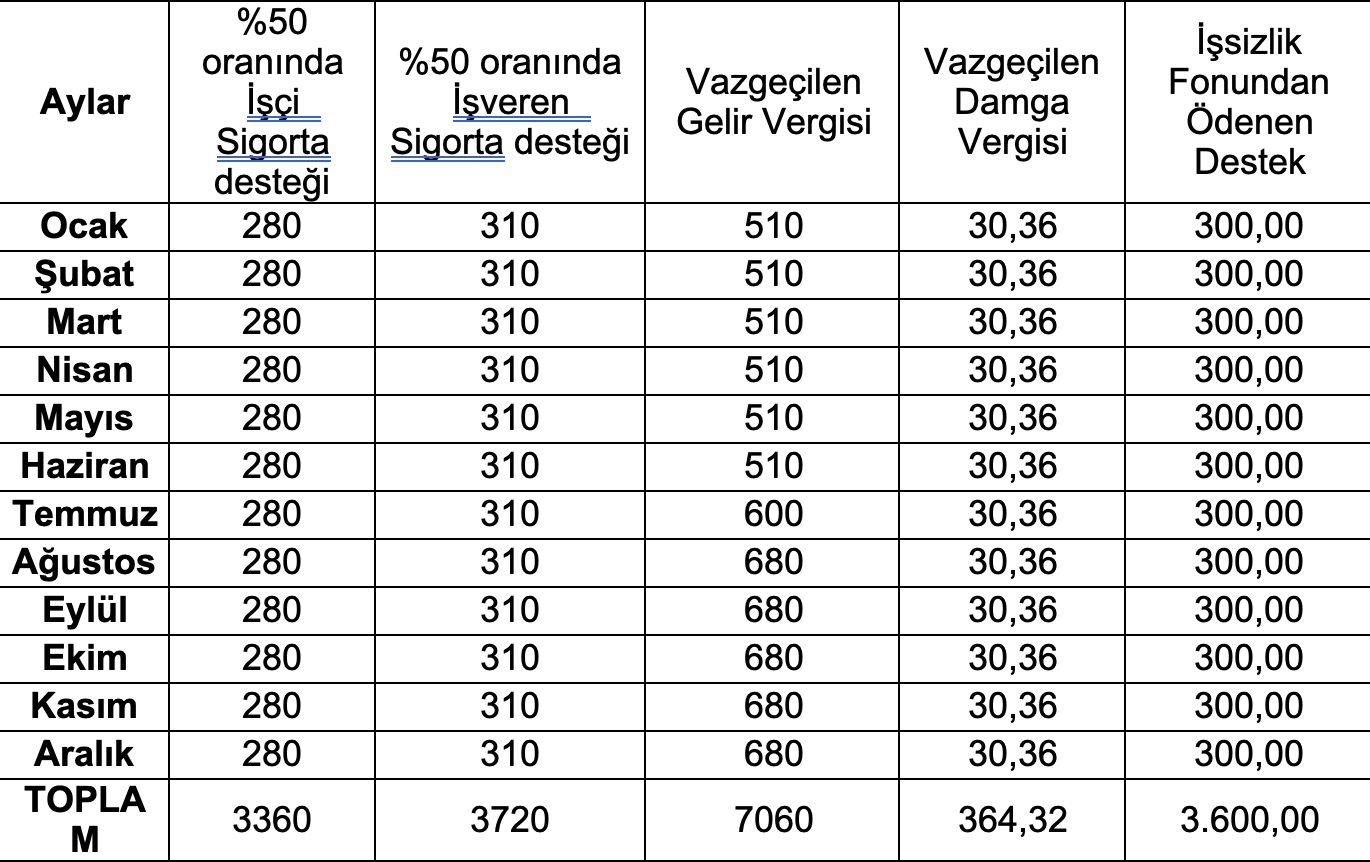

2020 yılında 7 milyon kişi olduğu varsayımı altında Hazineye külfeti ne olacaktır?

Tablo 7: Asgari ücretin 4 bin TL olması durumunda Hazineye külfeti

Brüt asgari ücret 2020 yılı için 4 bin TL olursa; 1 asgari ücretli için vazgeçilen vergi geliri yıllık 7.424,32 TL, İşsizlik fonundan ödenecek tutar yıllık 3.600 TL ve işçi ile işveren paylarının toplamı ise 7.080 TL’dir. Vergi harcamalarının da dahil edilip toplandığında kamuya toplam 1 işçinin yıllık külfeti 18 bin 104 TL 32 kuruştur. Ortalama 7 milyon asgari ücretli olduğu varsayımı üzerinden kamuya toplam külfeti yıllık 126 milyar 730 milyon TL’dir. Bu tutarın içinde yıllık 25 milyar 200 milyon TL AGİ yerine işsizlik fonundan aktarılacak tutar da dahildir. Bu anlamda işsizlik fonundan ödenen tutar hariç olmak üzere hazineye külfeti yaklaşık 101 milyar 730 milyon TL’dir.

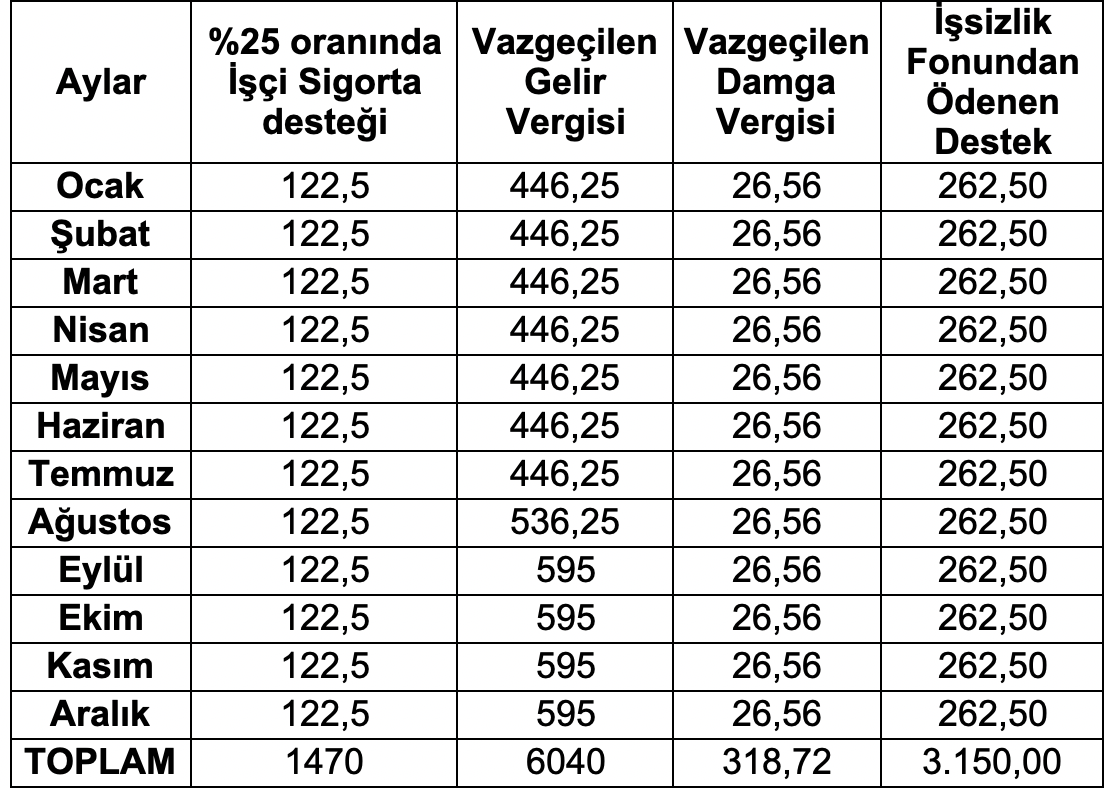

Üçüncü Öneri; Brüt ücret 3.500 TL, asgari ücret gelir ve damga vergisinden muaf, SADECE işçi SGK payına yüzde 25’ine devlet desteği ve AGİ işsizlik fonundan karşılanırsa

Tablo 8

Brüt maaşın 3.500 TL olması durumunda SGK işçi payına yüzde 25 destek verilir, gelir ve damga vergisi muafiyeti getirilirse ve AGİ ödemesi işsizlik fonundan karşılanırsa bir asgari ücretlinin toplam maliyeti 10 bin 978 TL’dir. Bunun 7 milyon asgari ücretli sayısı ile çarpılması sonucunda 76 Milyar 846 milyon TL’dir. İşsizlik fonundan ödenen toplam bedel 22 milyar TL ve işsizlik fonu hariç toplam hazine yükü 44 milyar 846 milyon TL’dir.

Tablo 9; Brüt asgari ücret 3.500 TL ve işçi SGK payına yüzde 25 devlet desteği

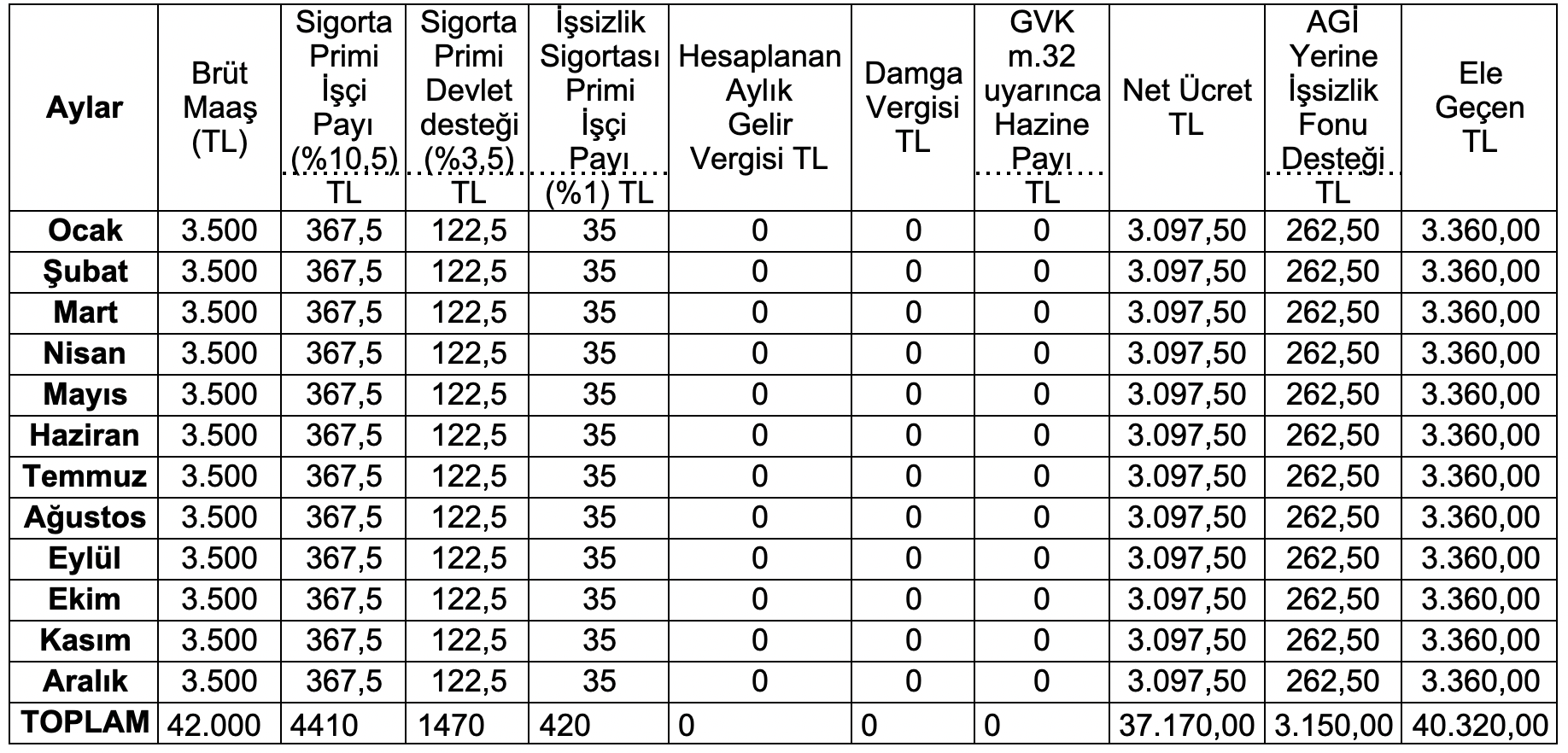

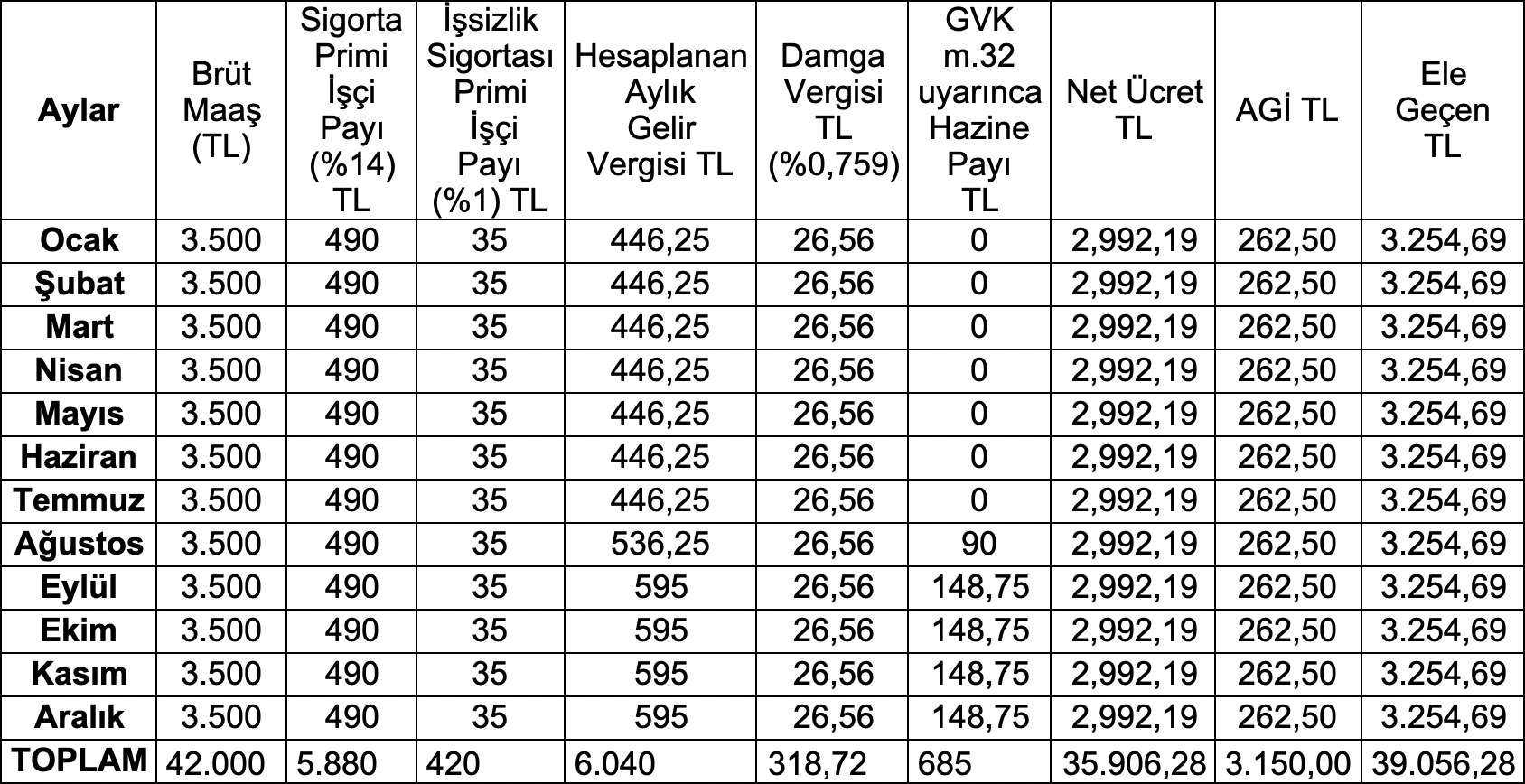

Dördüncü Öneri; Brüt ücret 3.500 TL, Gelir ve Damga vergisi alınsın (muafiyet tanınmasın) ama SGK işçi payının tamamı İşsizlik Fonundan karşılansın

Bu durumda bekâr ve çocuksuz bir asgari ücretlinin maaş karnesi aşağıdaki şekilde olur

Bu durumda bekâr ve çocuksuz bir asgari ücretlinin eline net 3 bin 254 TL geçecektir. Devlet asgari ücrete muafiyet uygulamadığından gelir vergisini tahsil edecek ve dolayısıyla asgari ücretle AGİ’yi alacaktır. SGK işçi payının yıllık külfeti 5.880 TL olup bu tutarın ülkedeki asgari ücretli sayısı ile yani 7 milyon ile çarpımı sonucu işsizlik fonu üzerindeki yükü yıllık 41 milyar 160 milyon TL olacaktır.

Sonuç

Bu formülasyonda; brüt maaş, vergi istisna oranı gibi çeşitli alternatifler uygulanabilir. Bu sayısal örnekleri yapmamdaki temel amaç sadece asgari ücrete muafiyet getirmek değil bunun yanında AGİ’yi ikame edecek yeni bir kaynak düşünülmesi gerektiği ve SGK payının bir kısmının devlet tarafından karşılanmasının planlanmasıdır.

Yukarıdaki önerilerde görüldüğü üzere sorunun temel kaynağı sadece vergi/ler değildir. Gelir vergisinden muaf tutulursa bu kez kişi asgari geçim indirimi alamayacak ve dolayısıyla 3 çocuklu biri için değişen pek bir şey de olmayacaktır. Bekâr ve çocuksuz asgari ücretliler ise tüm yıl boyunca aylık ödenen gelir vergisi 154 TL’dir. Bu elbette çok önemli bir tutardır ama fırtına koparacaksak beklenti çıtamızı da yükseltmemiz gerekmektedir. Esas sorun olan SGK işçi payı üzerine kafa yormamız gerekmektedir. Bu yüzden çıtayı yükseltip çeşitli öneriler sundum sizlere… Takdiri sizlere bırakıyorum.

* Ondokuz Mayıs Üniversitesi, Ali Fuad Başgil Hukuk Fakültesi, Mali Hukuk Anabilim Dalı Başkanı