Doç. Dr. Murat Batı yazdı: ÖTV'nin dayanılmaz ağırlığı

*Doç. Dr. Murat Batı

Hazine ve Maliye Bakanlığı 16 Kasım 2020 tarihinde 2020 Ocak-Ekim dönemi 'Merkezi Yönetim Bütçe Gerçekleşmeleri'ni yayımladı. Söz konusu yayında Hazine'nin Ocak-Ekim 2020 dönemine ilişkin yapılmış harcamalarla tahsil edilmiş kamu gelirleri yer almaktadır. Bu yazıda gelir kalemleri üzerinde durup gelir kalemleri içerisinde özellikle ÖTV’nin neden vazgeçilmez olduğunu anlamanıza yardımcı olmaya çalışacağım.

Yayımlanan verilerde ne var?

Hazine ve Maliye Bakanlığı tarafından yayımlanan verilere göre; Ocak-Ekim 2020 dönemine kadar tahsil edilen merkezi yönetim bütçe geliri 822 Milyar 188 milyon TL iken gerçekleşen merkezi yönetim bütçe gideri ise 967 Milyar 671 Milyon TL’dir. Merkezi yönetim bütçesinin gider ile gelir farkı yani açık 145 milyar 483 milyon TL’dir. 2020 yılı Bütçe Kanunu’nun 2’nci maddesinde hedeflenen/beklenen açık 138 Milyar 350 milyon TL iken ilk 10 ayda bu hedef 7 Milyar 133 milyon TL şimdiden aşılmıştır.

Yayımlanan verilere göre vergi gelirlerinin durumu

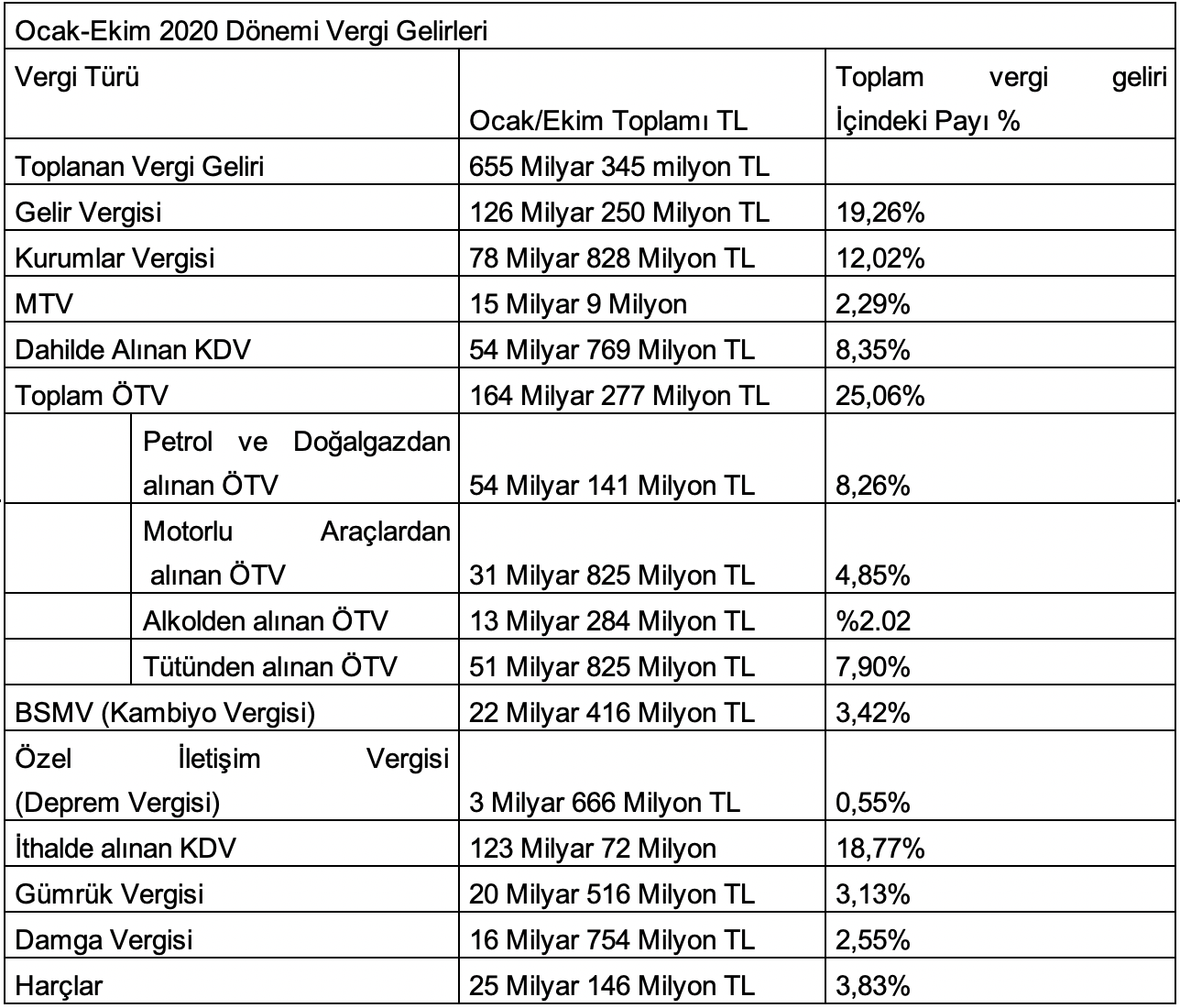

2020 Ocak-Ekim dönemi tahsil edilen vergi geliri 655 milyar 345 milyon TL iken bunun 76 milyar 615 milyon TL’si ise Ekim ayına aittir. Yayımlanan verileri dikkate alarak çıkardığım ve sadece belli başlı gelir kalemlerini yazdığım aşağıdaki tabloya baktığımızda en çok tahsil edilmiş vergi sıralamasında yüzde 25,6’lık oran ile Özel Tüketim Vergisi bulunmaktadır. İkinci sırada yüzde 19,26’lık pay ile ağırlıklı olarak çalışanların maaşlarından yapılan kesintilerle tahsil edilen gelir vergisi yer almaktadır. Holdinglerin, bankaların, anonim şirketler gibi sermaye şirketlerinin mükellefi olduğu kurumlar vergisinin payı ise yalnızca yüzde 12,2’dir. Kurumlar vergisinin tamamının da neredeyse tahsil edildiğini yani bu alanda özel bir iki husus haricinde yıl sonuna kadar bu miktarın artmayacağı hatta yıl sonundaki toplam vergi gelirleri içindeki payının daha da düşeceğini söylemek yanlış olmaz. Yorumu size bırakıyorum.

Tabloya göre ithalde alınan KDV’nin payı da oldukça yüksektir. Bunun nedeni hem ithalatın fazla olması hem de özellikle dövizin değer kazanması yani TL’nin değer kaybının bir karşılığıdır. Maaşımızı dolarla almıyoruz ama bu tarz ürünler dolara bağlı olduğundan vergileri dolarla ödüyoruz.

ÖTV’nin artık hissedilen dayanılmaz ağırlığı

Özel Tüketim Vergisi 1 Ağustos 2002 tarihinde yürürlüğe giren ve benzin, alkollü ve alkolsüz içecekler, otomobil, sigara, tütün mamulleri, beyaz eşya, parfüm, havyar ve cep telefonu gibi ürünlerden alınan bir vergi türüdür. Hizmetlerden ÖTV alınmamakta sadece kapsamına giren 250 adet kadar mal üzerinden alınan bir vergidir.

ÖTV, esas itibariyle ikamesi düşük olan ya da ikamesi olmayan ürünler üzerinden alınmaktadır. İktisadi ifadeyle talebin fiyat esnekliği düşük olan ürünler üzerinden alınan bir vergi türüdür. Buna 'Ramsey Tipi' vergiler de denilmektedir. Bu ürünleri tüketicinin kullanmaktan vazgeçmesi neredeyse imkânsıza yakındır ve dolayısıyla da bu ürünlere konulan bu vergilerin de tahsili kolay olmaktadır. Benzin ya da hayatımızın çok önemli bir noktasında bulunan cep telefonu örnek verilebilir. Cep telefonunun ikamesi yani yerine kullanabileceğimiz başka bir şey yok gibidir. Bu nedenle devletler/hükümetler bu ürünlere ürünün imalatında ya da ithalatında tek seferlik ÖTV’yi koyar ve malın fiyatına ekler. Eklenen bu yeni fiyat üzerinden de ayrıca KDV alınır. ÖTV’nin en önemli özelliklerinden biri de Katma Değer Vergisi’nin matrahını oluşturmasıdır. Yani ÖTV üzerinden KDV de alınmaktadır. Dolayısıyla da bu verginin ne ölçüde nasıl alındığı hususunda da pek bilgi sahibi olamamaktayız. Kişi ödediği verginin miktarı hakkında pek fikir sahibi değildir. Literatürde mali illüzyon da denilen bu uygulamayı hemen hemen tüm devletler/hükümetler kullanır.

Alkol ve sigaranın ÖTV’si

Toplam ÖTV gelirlerinin tahsilat analizinde ilginç bir tablo ortaya çıkmaktadır. Ocak-Ekim 2020 verilerine göre ÖTV’den elde edilen Ocak-Ekim tahsilat tutarı 164 milyar 277 milyon TL’dir. Bunun 54 milyar 141 milyon TL’si petrol ve doğalgazdan, 13 milyar 284 milyon TL’si alkolden, 51 milyar 25 milyon TL’si tütün mamullerinden ve 31 milyar 825 milyon TL’si ise motorlu araçlardan alınmıştır. Yukarıdaki genel tabloya baktığınızda ise toplam vergi gelirleri, Ocak - Ekim dönemi için 655 Milyar 345 milyon TL’dir. Toplam ÖTV’nin vergi gelirleri içindeki payı yüzde 25,6’dır. Tabloya baktığımızda sadece alkol ve tütün mamullerinden alınan ÖTV toplamı, 65 milyar 109 milyon TL’dir. Bu oran toplam vergi gelirlerinin yüzde 10’una isabet etmektedir. Bu durum ne vergi adaleti ne de başka bir şeyle açıklanabilir.

Dolaylı vergiler olmazsa bu çark dönmez

Gelir vergisi, kurumlar vergisi, emlak vergisi, veraset ve intikal vergisi ve MTV dolaysız vergiler sınıflandırmasında yer alır. Öte taraftan KDV, ÖTV, BSMV gibi vergiler ise dolaylı vergi olarak adlandırılır. 2020 Ocak-Ekim dönemi tahsil edilen vergi geliri 655 milyar 345 milyon TL’nin 220 milyar 888 milyon TL’si dolaysız vergilerden 450 milyar 267 milyon TL’si ise dolaylı vergilerden oluşmaktadır. Dolaysız vergilerin vergi gelirleri içindeki oranı yüzde 33,7 iken dolaylı vergilerin payı ise yüzde 66,3’tür. Bu oranın dağılımı ülkelerin gelişmişlik seviyeleri hakkında da bilgi verir. Dolaylı vergilerin payı ne kadar fazlaysa ülkelerin gelişmişlik seviyeleri de o kadar düşüktür.

Görüldüğü üzere dolaylı vergiler özellikle vergi gelirlerinin neredeyse yarısına denk gelen KDV ve ÖTV olmazsa ülke olarak işimiz oldukça zor gibi görünüyor. Ancak bu vergiler özellikle bu pandemi döneminde ağırlığını gün geçtikçe hissettirmeye başladı.

* Ondokuz Mayıs Üniversitesi, Ali Fuad Başgil Hukuk Fakültesi, Mali Hukuk Anabilim Dalı Başkanı