Dolar kuru duruldu ama faiz yükü ne olacak?

Hakan Özyıldız*

Önceki yazımda kur hareketinin, şirketlerin ve Hazine’nin borçlarında yaratacağı etkileri değerlendirmeye çalışmıştım. Kurlardaki yükselişi yavaşlatmak için TCMB’nin faiz artırmak zorunda kalabileceğine vurgu yaparak, ekonominin kur ve faiz kıskacına girdiğini ileri sürmüştüm.

Merkez Bankası politika faizini yükseltti. Yetmedi ardından sadeleşme adımıatarak piyasalara, bir anlamda, faizleri geri çekmeyeceğinin garantisiniverdi.

Yanı sıra Sayın Mehmet Şimşekve TCMB Başkanı, Londra’da sıcak para yatımcılarına, enflasyon rakamlarına bağlı olarak, 7 Haziran’da yeniden faizlerin yükseltilebileceği sinyalini verdiler. Böylelikle %13,5 olan Merkez Bankası politika faizi, %16,5’ğa; gecelik faiz %18’e; geç likidite penceresi faizi de %19,5 düzeyine kadar yükseltildi. Nereden baksanız önemli bir artış. Hatta piyasalardaki 7 Haziran’dan sonra tekrar bir artış olacağı beklentilerini de eklerseniz artış burada durmayacakmış gibi görünüyor.

Evet kurlardaki hareket tersine döndü. Ama faiz artışının borçlulara ve ekonomiye etkisi ne olacak? Hazine’ye ve kamuya gelen yükü şimdilik bir kenara koyuyorum.

Doğal olarak bankalar bu gelişmelerden sonra oturup fonlama maliyetlerini tekrar gözden geçirmeye başladılar. Önceki örneklerden, mevduata verdikleri faizlerin ardında da kredi faizlerini yükselteceklerini söyleyebiliriz.

Ne kadar olacağını her banka kendi pasifinin yapısına göre hesaplayacak. Örneğin vadesiz mevduatı çok olanın maliyeti düşük olacak. Buna karşılık mevduatının içinde 1 milyon TL ve üzeri hesaplar çok olan bankalar, özel müşterilerini öteki bankalara kaçırmamak için verebilecekleri en yüksek faizi vermek zorunda kalacaklar.

Söylendiği gibi ekonomi yeni dengeye faizleri önemli oranda yükselterek geldi. Bu seviyenin bazı sonuçları olacak. Umarım enflasyon düşer ve sıcak paracıların risk anlayışı değişir. Aksi halde kredi faizlerindeki artış kalıcı olacak.

O zaman gelin daha önce döviz için yaptığımız gibi, bu artışın yükünü basit bir yönetimle hesaplayalım.

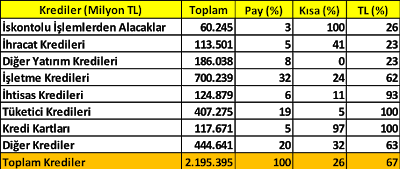

Aşağıdaki tablodaBDDK verilerinden derlenmiş, Mart 2018 sonu itibariyle kredi rakamları var. Toplamı 2,2 trilyon lira olan kredilerin yüzde 67’si Türk Lirası krediler (1,467 milyar TL). Vadesine ve kredi yapısına bağlı olarak faiz yükselişinden öncelikle bu kredileretkilenecek. Örneğin kredi kartları TL ve kısa vadeli olduğu için gecikme faizleri öncelikle hanehalkını etkileyecek. Kredi kartından borçlu olanların yükü biraz daha artacak.

Peçete üzerine yapılana benzer basit bir hesap yaparsak, ekonomideki kredi borçluları, her yüzde 1’lik artış için, 14,7 milyar lira kadar ek faiz ödemek zorunda kalacaklar diyebiliriz. (Tabi sağlıklı sonuç için hesabı kredi bazında yapmak gerektiğini unutmamak lazım.)

O zaman politika faizlerinde haziran ayında bir değişim daha olursa TL kredi faizlerinde görülecek hareketleri iyi takip etmek lazım. Çünkü kredi borç yükü artan şirketler ve hanehalkları ister istemez ekonominin büyümesini, gelirlerinin artmasını isteyecekler. Böylelikle hem var olan borçlarını hem de borçlarına faiz artışlarından gelen ek yükü ödeyebileceklerini düşüneceklerdir.

Ancak bir sorun var. Faizde yukarı yönlü bir hareket olduğunda ekonomi nasıl büyüyecek? Kim yeni yatırım yapacak? İstihdam, ücretler, harcanabilir gelir nasıl yükselecek?

Bunlar olmazsa, TL borçlular, borçlarını geri ödemede ne kadar zorlanacaklar? Zorlanma geçici mi yoksa kalıcı mı olacak? Kalıcı olursa ekonomi ne kadar etkilenecek?

Yine çok soru soruyorum. Biliyorum bazı okurlarım “Senin işin soru sormak değil. Sorusu olanlara cevap vermek” diyorlar. Sonuna kadar haklılar. Ama adım Hıdır olamasa da elimden gelen budur.