Dolar/TL rekor kırmaya devam ediyor: Merkez Bankası'nın önündeki seçenekler neler?

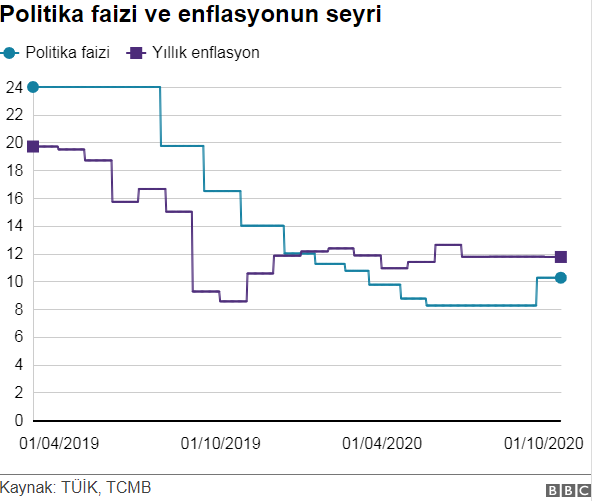

Türkiye Cumhuriyet Merkez Bankası (TCMB) Enflasyon Raporu toplantısında 2020 sonu enflasyon tahminini yüzde 12.1'e güncelledi. Bu şekilde bir ay önce Yeni Ekonomik Program (YEP)'de açıklanan yüzde 10.5'lik tahmin bir ay içerisinde tam 2 puan yukarı çekilmiş oldu.

Merkez Bankası Başkanı Murat Uysal, toplantıda YEP sonrasında değişen şartların bu güncellemeyi gerekli kıldığından bahsetti. Neydi o değişen şartlar?

Dah önce, YEP'teki enflasyon tahmininin piyasa beklentilerinden düşük tutulduğuna dikkat çekmiş ve bu rakamı "Merkez Bankasından daha fazla faiz artırımı beklenmemesi" sinyali olarak yorumlamıştım.

Yine aynı yazıda bu tutumun kur üzerindeki baskıyı bertaraf etmek için uygun olmayıp çalkantılı bir sürece zemin hazırlayacağından bahsetmiş ve "er geç büyük faiz artırımları ile son bulacaktır" ifadesine yer vermiştim.

Velhasıl 22 Ekim'deki toplantıda TCMB açık bir faiz artırımına gitmek yerine üstü kapalı bir faiz artırımı yolunu seçti. Kararın ardından, açık ve net bir şekilde politika faizinde artışa gidimemesi sonucunda "bu kararın tetikleyeceği risk primi ve enflasyon beklentileri ile uzun vadeli faizlerde bir artış sözkonusu olabilir. Bu durumda ise büyümeye verilmesi arzulanan destek hem yükselen uzun vadeli piyasa faizleri hem de TL'deki değer kaybı nedeni ile malesef geri tepecektir. " şeklinde bir çıkarım yapmıştım. Nitekim geçtiğimiz haftadan bu yana uzun vadeli faizlerde yaşanan 115 baz puanlık yükseliş bu öngörüyü destekledi.

Yukarıdaki öngörüleri yapabilmek için çok derin bir iktisadi analiz ya da piyasa bilgisi gerekmiyor. Temel iktisadi prensipleri iyi hazmetmiş bir öğrencinin rahatça yapabileceği çıkarımlar bunlar.

Zaten Türkiye'nin en büyük "avantajı" yaşadığımız sorunların daha önce görülmedik, çalışılmamış sorunlar olmaması.

Bilakis yaşadığımız problemler ve yapılan politik hatalar iktisat biliminde defalarca çalışılmış, test edilmiş ve sonuçları da oldukça net olan problemler.

Biz iktisatçılar da bu bilgi birikiminin getirdiği rahatlıkla hataları değerlendirip olası sonuçları öngörebiliyoruz.

O halde geldiğimiz noktada yine iktisat bilminin söylediklerine kulak verelim:

YEP sonrası dönemde ne değişti de sene sonu enflasyon tahmini ve uzun vadeli faizler 150 puan arttı?

Şüphesiz dışsal faktörler de var. ABD seçimlerinde Biden'ın kazanma şansının artması, pandemide ikinci dalganın başlaması gibi. Ancak Türkiye'nin diğer gelişmekte olan ülkelerden çok daha fazla etkilenmesi bizim kendimize has kırılganlıklarımızın ve politika hatalarımızın bir sonucu.

TCMB'nin örtülü faiz artırım tercihi ve sonuçları

TCMB'nin geçen haftaki toplantıda açık bir faiz artışına gitmemesi, belirsizliği artıran ve TCMB'nin bağımsız bir şekilde karar alamadığını gösteren bir faktör olarak yorumlandı. Kur karar sonrası dönemde yüzde 5 üzerinde değer kaybetti.

Enflasyon Raporu toplantısında Başkan Uysal'a neden açık bir faiz artırımı yerine örtük faiz artışına gidildiği sorulduğunda "pandeminin yarattığı belirsiz ortam" gibi kaçamak bir mazeret ileri sürdü.

Pandemi elbette belirsizlik yaratıyor ancak Merkez Bankası'nın bu belirsizliği artırıcı değil bilakis azaltıcı adımlar atması gerekir. Kaldı ki TCMB'nin atacağı adımların yönü konusunda bir belirsizlik yok. Bu noktadan sonra faiz artırımlarını geri çekmek gibi bir durum sözkonusu olamayacağına göre bu gizli saklılık neden?

Başkan Uysal'ın bu soruya bir cevabı yoktu. Zaten bu soruyu soranlar da aslında cevabı bilmedikleri için sormuyorlar. Zira TCMB'nin siyasi otorite ile finansal piyasalar arasında sıkıştığı ve bu nedenle açık faiz artırımlarından kaçındığı piyasalarca da biliniyor.

Bu bağlamda TCMB'nin sene sonu enflasyon tahminini yüzde 12'ye yükseltmesini bir feryat olarak okudum. Burada artık kritik olan siyasi otoritenin faiz artırımlarının gerekliliği konusunda ikna edilmesi olacaktır.

Merkez'in bu feryadı hükümet kanadında karşılık bulur mu, ya da ne kadar hızlı bir şekilde karşılık bulur bilemiyorum. Başkan Uysal'ın göreve gelmesi hükümet tarafından bir önceki başkanın "laf dinlememesi" ile izah edilmişti.

Dolayısı ile faiz artırım kararının TCMB tarafından verilen bağımsız bir karar olmadığını ve hükümetin izni olmadan böyle bir adım atılamayacağını biliyoruz.

Bu noktada TCMB'nin becerikliliği bir faiz artırımının gerekliliği konusunda hükümeti ikna kabiliyeti ile ölçülecektir.

Malesef artık oldukça derin bir krizin içerisindeyiz. Pandeminin ilk dalgası geride kaldı. Ekonomi üzerindeki daraltıcı etki benim tahmin ettiğim kadar yüksek olmayacak gibi görünüyor. Bunu kısmen hızla devreye sokulan karantina tedbirleri ile açıklamak mümkün ve başarı hanesine yazmak lazım.

Ancak daraltıcı etkinin az olmasının bir diğer sebebi eldeki avuçtaki tüm imkanların boca edilmesi oldu ki bunun yarattığı kırılganlıklar malesef ikinci dalganın arifesinde bizi savunmasız bırakıyor.

Trend nasıl terse çevrilir?

Gelinen noktada bir yandan ikinci dalga kapımızı çalarken bir yandan iki haneli enflasyon, eriyen döviz rezervleri ve bir yandan da yüzde 5'i zorlayan IMF tanımlı bütçe açığı ile karşı karşıyayız.

Eldeki silah belli, karşıdaki düşman belli. İktisat bir kez daha yapılması gereken konusunda oldukça net. Önce kanayan yara durdurulacak ki bu da kurdaki değer kaybını önlemekten geçiyor.

Güçlü bir faiz artışı olmadan bu kanamayı durdurabilmek zor. Bekledikçe yara büyüyor ve yapılması gereken faiz artışının boyutu artıyor. Elbette tek başına faiz artışı da yetmeyecek ve hatta geç bile kalındı.

Ancak şu anda geriye dönüp yaşanana gözyaşı dökmek değil ileriye bakıp yapıcı eleştiri yapma zamanı. Faiz artışının yapıcı ve kapsamlı politikalarla desteklenmesi, merkez bankası kredibilitesinin yeniden inşa edilmesi gerekiyor.

Kurumsal bağımsızlığın, serbest piyasa kurallarının, hukuk üstünlüğünün tekrar oturtulması, yıpranan öngörülebilirliğin ve liyakat algısının yeniden inşa edilmesi ve yatırım ortamının iyileştirilmesi gerekiyor.

TL'de değer kaybı sürerse ne olur?

Bunlar yapılmazsa ne olur? O zaman malesef TL'deki hızlı değer kaybı devam edecek ve bu durum dış borcu yüksek özel sektörde iflaslar zincirini tetikleyecektir.

Olay malesef sadece döviz borcu olanlarla sınırlı da değil. Murat Uysal'ın Enflasyon Raporu toplantısında belirttiği üzere kurdan enflasyona olan geçişkenlik yüzde 20'ler seviyesine çıkmış.

Yani sırf geçen haftadan bu zamana kurdaki yüzde 5'lik değer kaybının enflasyonu bir puan yukarı atması sözkonusu.

Olay bu kadarla da kalmıyor. Kurda gelinen seviyeler ile Avrupa'da 3000 Euro olan asgari ücret bizde 30,000 TL'lik bir maaş anlamına geliyor ki değil yeni mezun bir genç, üst düzey bir yönetici için bile oldukça zor elde edilecek bir maaş bu.

Dolayısı ile kurdaki değer kaybı ile birlikte şirket borçları, hayat pahalılığı ötesinde önlenemez bir beyin göçünün de kapıları açılıyor malesef.

Gençlerimiz hepimizi emeği, göz bebeği. Amacımız onları en iyi şekilde eğitmek ve bu memleketi onlara emanet edebilmek. Ancak gelinen noktada onlara doyurucu iş imkanları sağlayıp rekabetçi bir maaş ödeyemezsek nasıl bu ülkede tutabiliriz?

Türkiye genç ve dinamik nüfusu, güçlü altyapısı, güçlü bankacılık sistemi ve jeopolitik konumu ile doğru politikalar uygulandığında küllerinden hızla yeniden doğabilecek bir potansiyele sahip.

Ülkemize inancımız tam. Yaşanan ekonomik problemler de çözümü bilinmeyen problemler değil. Dilerim en kısa zamanda, doğru politikalarla bu zor dönemi geride bırakır, Cumhuriyet çocukları olarak ülkemizi aydınlık yarınlara taşımanın mutluluğunu hep beraber yaşarız.