Enflasyonla ilgili doğru bilinen yanlışlar

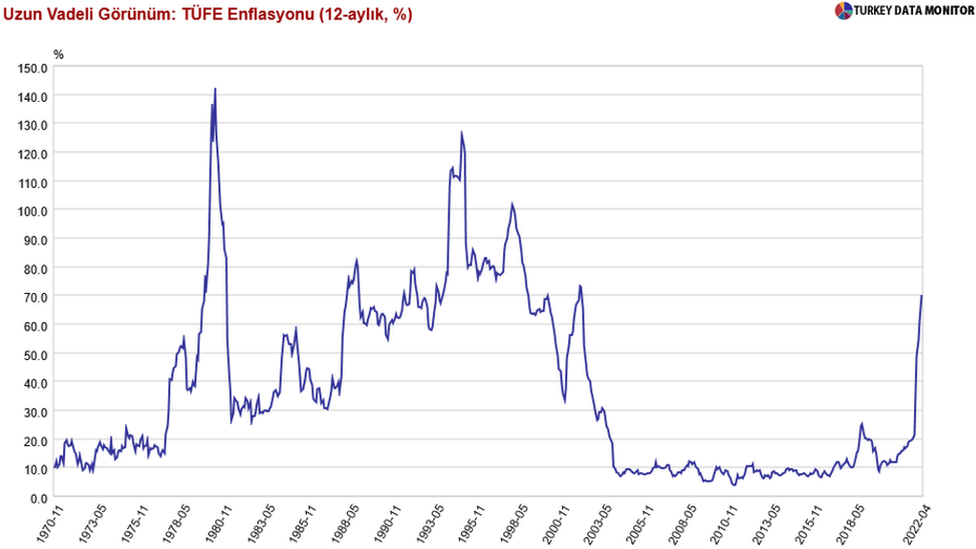

Nisan sonu itibariyle enflasyon yüzde 70'e dayandı. Bu şekilde, enflasyonda en son 1999'da gördüğümüz seviyelere geri döndük. 2001 krizi sonrası Merkez Bankası bağımsızlığı ve kredibilitesi yolunda büyük bedel ödeyerek elde ettiğimiz kazanımları da maalesef geride bıraktık.

Fiyat istikrarının birincil sorumlusu Merkez Bankası'dır. O nedenle enflasyonun böylesine hızlı yükselmesinin sebeplerini de politika hatalarında aramak lazım. Peki nedir o hatalar?

1) Enflasyonun sebebi global arz şoklarından kaynaklanıyor

Önce pandemi, arkasından da Rusya'nın Ukrayna'yı işgali nedeniyle küresel çapta iki önemli arz şoku ile karşı karşıya kaldık. Arz şoku, talebin artmasından değil üretim maliyetlerinin artmasından kaynaklanan enflasyonist baskıya verilen teknik isimdir.

Doğal olarak bu problemler tüm dünyada enflasyonist baskıları artırdı. Ancak buradan yola çıkıp Türkiye'de yaşanan enflasyon, tamamen dünyada yaşanan küresel problemlerin bir yansımasıdır sonucu çıkarılamaz.

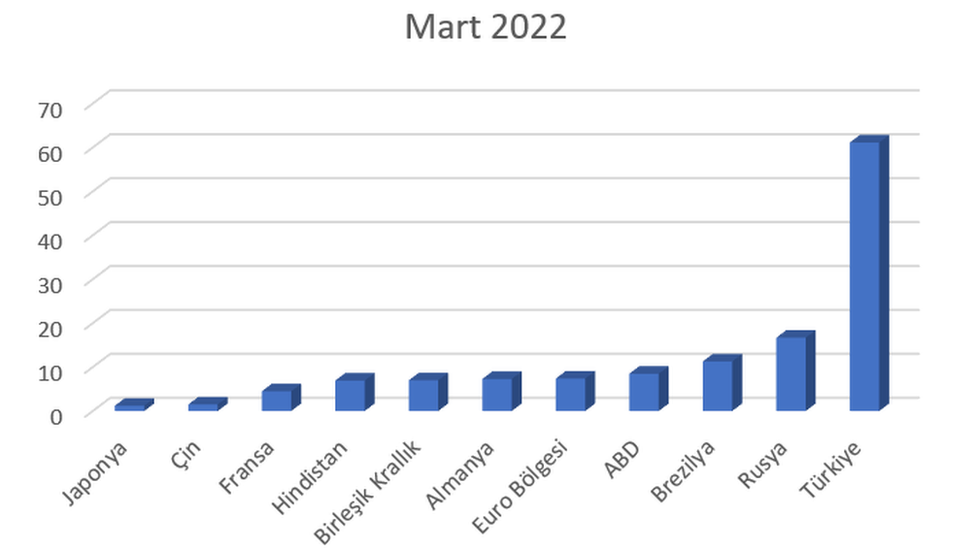

Şekilde Mart 2022 itibariyle gelişmiş ve gelişmekte olan bir grup ülke için yıllık enflasyon rakamlarını görüyoruz. Bize en yakın enflasyon, yüzde 16 ile savaşın bizzat yaşandığı ve yaptırımlara tabi olan Rusya'da görülüyor. Onlarla bile aramızda (Mart itibari ile) manşet rakamlar üzerinden 40 puan üzerinde bir fark var. Elbette küresel bir enflasyon var. Ancak salt küresel faktörlerden kaynaklanan etkiler, yaşadığımız enflasyonun oldukça sınırlı bir miktarına tekabül ediyor.

2) Arz enflasyonuna karşı Merkez Bankası bir şey yapamaz

Para politikası talebi yavaşlatmak sureti ile enflasyonu düşürür. Merkez Bankası faiz artırdığında borçlanma maliyeti arttığı için harcamalar yavaşlar. Zayıflayan talep fiyatlar üzerindeki baskıları da azaltır. Ancak faizi artırmak tedarik zinciri sorunlarını çözmez. Rusya savaşının daralttığı petrol arzına çare olmaz. Bu nedenle, eğer arz faktörlerinin geçici olduğuna inanılıyorsa Merkez Bankası'nın bunu piyasalara iyi anlatıp hiç müdahale etmemesi uygundur. TCMB de artan enflasyona karşı tepkisiz kalmasını büyük ölçüde bu mantıkla açıklamaya çalışıyor.

Ancak, arz kaynaklı enflasyonun uzaması halinde beklentiler bozulmaya başlar. İşte o noktada Merkez Bankası'nın müdahalesi arz enflasyonunu düzeltemese de bunun genele yayılmasını engeller. Batılı ülkelerin bir ağızdan faiz artışlarına geçmelerinin en önemli sebeplerinden biri bu.

İlave olarak, Türkiye'de yaşanan arz enflasyonun en önemli sebeplerinden bir tanesi TL'deki değer kaybının getirdiği geçişkenlik etkisi. Yani söz konusu olan arz şoku dışarıdan gelen ve para politikasının kontrolü dışında olan bir etmen değil. Bilakis, TCMB'nin faizleri enflasyonun altında seviyelere çekmesinden kaynaklanan bir politika hatasının sonucu. İşte bu sebeple söz konusu hatayı düzeltmek de bizzat Merkez Bankası'nın görev alanına giriyor.

3) Enflasyon kendi kendine düşer

Enflasyonun kendi kendine düşmesi ancak geçici ve istisnai arz şoku durumunda olur. Yarın Rusya savaşı son bulsa emtia fiyatlarında bir düşme görebiliriz. Benzer şekilde geçen sene son çeyrekte kurda yaşanan ani sıçramayı bu sene beklemediğimiz için bir önceki seneye göre "baz etkisi ile" bir düşüş bekleyebiliriz.

Ancak bu senaryolarda arz şokunun hiçbir yayılma etkisi yapmaması ve beklentileri bozmaması varsayımı var ki; bu varsayım Türkiye koşullarına hiç uymuyor. ABD Merkez Bankası Fed bile, pandemi öncesinde yaşadığı sorun "düşük enflasyon" sorunu olduğu halde, pandemi sırasında yaşanan arz baskısının enflasyon beklentilerini yukarı taşımasına engel olamadı. Aralık 2021 itibariyle de müdahale etmeye karar verdi. Buna rağmen geç kaldı ve geç kalmasının bedeli daha sıkı bir para politikası olacağı için eleştiriliyor.

Bizde ise zaten yüksek enflasyon ortamında iken bunun üzerine gelen global arz şoklarının beklentileri etkilemeyeceğini varsaymak başlı başına bir hata. Kaldı ki kendi kendine düşmesi beklenen seviye bile son enflasyon raporu tahminlerine göre yüzde 43. Peki Merkez Bankası kendi tahmini bile hedefin yaklaşık 9 katı üzerindeyken enflasyona müdahale etmeyi düşünmüyorsa ne zaman müdahale eder?

Yaşadığımız enflasyon bir yandan arz, bir yandan talep faktörleri ile besleniyor. Küresel arz enflasyonu, TL'deki değer kaybı ile daha da güçlü bir arz enflasyonuna dönüşüyor. Bunların üzerine bir de beklenti etkisi ekleniyor. Merkez Bankası'nın beklentileri çıpalayamadığı bir ortamda enflasyon beklentisi gerçekleşen enflasyonla şekilleniyor. Bu da kendi kendine düşmek şöyle dursun kendi kendini besleyen bir enflasyon yaratıyor.

Bu tartışmadan çıkan sonuç şu: Enflasyon kendi kendine düşmez. Kararlı, başarılı ve güven veren para politikası ile düşer.

4) Enflasyon faiz indirerek düşer

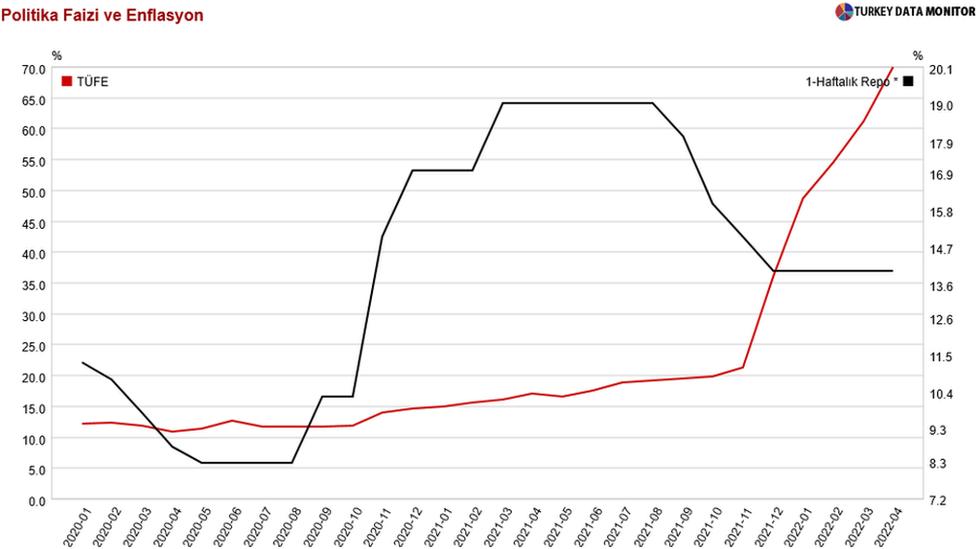

Bu konuda çok yazıp çizdik. Ancak listeyi tamamlamak adına bir kez daha hatırlatalım. Faiz indirimleri hem talebi artırarak hem de TL'yi zayıflatıp üretim maliyetlerini artırarak enflasyonu besliyor. İktisat bilimi için bunlar yeni değil. Ancak atılan hatalı adımlar o kadar keskin sonuçlar doğurdu ki bu bilimsel çıkarımı artık çıplak gözle de net bir şekilde görebiliyoruz. Eylül 2021 sonrası faizlerdeki 500 puan düşüşe karşılık enflasyonun 50 puan yükselmesi önemli bir bilimsel sonucu en çarpıcı şekilde gözler önüne seriyor.