Gelirden kim daha çok pay alıyor?

Mahfi Eğilmez*

Gelir dağılımı, bir ekonomide yaratılan gelirin o ekonomideki kişiler, gruplar, bölgeler arasında nasıl paylaşıldığını ortaya koyan göstergedir. İnsanların yaşamlarını sürdürebilmek için üretim sürecine katılarak üretimde bulunmaları karşılığında o üretimden aldıkları pay onların gelirini oluşturur. Gelir dağılımı, üretimden alınan bu payların dağılımının eşitliğinin derecesiyle ilgilenir.

Gelir dağılımı, çeşitli sınıflandırmalara göre ölçülebilir. Bunların içinde en çok ilgi çekeni kişisel gelir dağılımı ve fonksiyonel gelir dağılımıdır. Kişilerin üretime hangi sıfatla katıldıklarına bakılmaksızın gelirin kişiler arasında nasıl paylaşıldığına bakılacak şekilde bir ölçümleme yapılmışsa bu, kişisel gelir dağılımını gösterir. Kişilerin üretimdeki fonksiyonlarına bakarak bir ölçümleme yapmışsak bunun sonuçları bize fonksiyonel gelir dağılımını verir.

Bir kez daha tekrarlamak gerekirse fonksiyonel gelir dağılımında kişiler temsil ettikleri üretim faktörlerine göre sınıflandırılır ve emeğin, sermayenin, toprağın ve girişimcinin aldıkları paylara göre gelir dağılımı ölçülür.

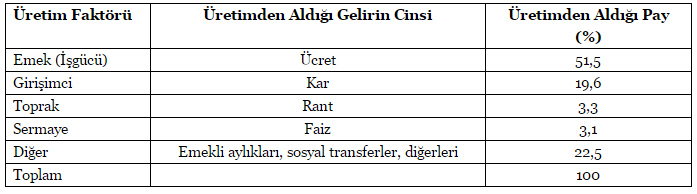

Türkiye’de fonksiyonel geir dağılımını görebilmek için Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan 2013 yılı fonksiyonel gelir dağılımı araştırmasının sonuçlarını bir tablo halinde verelim (kaynak: TÜİK,http://www.tuik.gov.tr/PreTablo.do?alt_id=1011)

Bu tabloya göre Türkiye’de üretimden en büyük payı yüzde 51,5 ile emek (ücret, maaş, yevmiye gelirleri adları altında), ikinci en büyük payı yüzde 19,6 ile girişimci (kâr ve benzerleri adı altında) almaktadır. Üretimden en düşük payları alan üretim faktörleri ise yüzde 3,1 ile faiz geliri elde eden sermaye sahipleri ve yüzde 3,3 pay elde eden toprak (doğal kaynaklar) sahipleridir.

Tabloda, Diğer başlığı altında yer alan ve bütün grupları ilgilendiren emekli aylıkları, sosyal transferler ve diğerlerini gruplara dağıtırsak, emeğin aldığı payın daha da yükseldiğini görebiliriz.

Tuhaf ama gerçek: Hakkında kıyametler koparılan faizin milli gelirden aldığı pay budur.

Tanımlar (TÜİK sitesinden aynen alınmıştır):

Faaliyet gelirleri: (1) Maaş, ücret, yevmiye gelirleri: Gelir referans dönemi içerisinde ücret karşılığı bir işte çalışma sonucunda elde edilen nakdi veya ayni gelirlerdir. Gelir referans dönemi içerisinde alınan ikramiye, iş riski, iş güçlüğü teminindeki güçlük zammı, fazla mesai, prim ve temettüleri ve ek görevlerden elde edilen gelirler maaş, ücret veya yevmiye gelirine dahil edilmiştir. (2) Müteşebbis gelirleri: Gelir referans dönemi içerisinde müteşebbis olarak çalışan fertlerin (işteki durumu kendi hesabına veya işveren olarak çalışanlar) faaliyetleri sonucu elde ettiği gayri safi hasılatından, gelir referans dönemi içerisinde yaptığı tüm giderler (işyeri masrafları, vergiler, sosyal güvenlik kesintileri vb.) düşüldükten sonra elde edilen gelir müteşebbis geliridir. Faaliyet dışı gelirler: (1) Gayrimenkul kira geliri: Apartman dairesi, dükkan, depo vb. gayrimenkuller ile tarla, bağ, bahçe, arsa gibi mülklerin referans dönemi içerisinde kiraya verilmesi sonucu elde edilen hasılattan, bu hasılatın sağlanması için yapılan tüm giderler (sigorta, vergi, tamir ve bakım giderleri vb.) düşülerek elde edilen gelirdir. (2)Menkul kıymet geliri: Banka hesabından elde edilen faiz, finans kurumlarından veya sermaye şirketlerinden elde edilen temettü veya kar payı vb. gelirlerdir. Menkul kıymet gelirlerinde, vergiler gelir elde edilmeden kaynaktan kesilmektedir. Ancak, menkul kıymet geliri elde eden hanehalkı fertlerinin, bu geliri elde etmek için, menkul kıymetlerin korunması ile ilgili sigorta, kiralık kasa, tahvil giderleri, vergi vb. giderler düşülerek, elde ettikleri net gelirler menkul kıymet geliri olarak kayıt edilmiştir. (3) Karşılıksız (transfer) gelirler: Gelir referans dönemi içerisinde devlet, özel kurum/kuruluş veya başka kişi/hanehalklarından alınan karşılıksız transferlerdir (emekli maaşı, yaşlılık maaşı, işsizlik maaşı, karşılıksız burslar, düzenli olarak alınan ayni veya nakdi yardımlar vb. şeklindeki ödemelerdir). İki gruba ayrılabilir; (a) Sosyal transferler: Hanelerin bazı ihtiyaçlarını karşılamak veya parasal sıkıntılarından dolayı bazı risklerle karşı karşıya kalmaları durumunda gelir referans döneminde devletten veya çeşitli kurum/kuruluşlardan aldıkları ayni veya nakdi karşılıksız yardımlar olarak nitelendirilmektedir (Aile-çocuk yardımı, konut ve kira yardımı, yoksul hanehalklarına yapılan diğer sosyal yardımlar). (b) Hanelerarası transferler: Hanelerin başka kişi veya hanehalklarından düzenli olarak aldıkları karşılıksız ayni ya da nakdi yardımlardır.

Bu yazı mahfiegilmez.com'da yayımlanmıştır.