Mahfi Eğilmez: Küresel krizin ve salgınların biçimlendirdiği yeni dünya ekonomisi

Dr. Mahfi Eğilmez"

Küresel Krize Giden Yol

İngiliz iktisat tarihçisi Angus Maddison’un geliştirdiği yöntemlerle geriye dönük tahminlere dayalı olarak yapılan hesaplamalar bize 1 yılında yani tam milatta dünya GSYH’sinin 105 milyon dolar olduğunu gösteriyor. Dünya ekonomisi 2000 yılına gelindiğinde dünya ekonomisi kabaca 34 milyar dolarlık bir GSYH büyüklüğüne erişmişti. Aradan geçen 2000 yılda yıllık üretim değeri yaklaşık olarak 33,9 milyar dolar artmıştı. Bu; yılda ortalama 17 milyon dolara yakın bir GSYH artışını gösterir. 2008 yılında küresel kriz başlamadan hemen önce dünya GSYH’si 64 milyar dolara yükselmişti. Bu; sekiz yıl içinde dünya GSYH’sinin yılda ortalama 3,75 milyar dolarlık artışla neredeyse iki katına yükseldiğini ortaya koyuyor. 2000 yılda, yıllık ortalama 17 milyon dolar büyüyen ekonomi sekiz yılda yıllık ortalama 3,75 milyar dolarlık bir büyüme yakalamıştı. Bu büyük hızlanmayı yaratan gelişme büyük ölçüde Washington Uzlaşısı denilen düzenlemeler altında bütün dünyaya yayılan neoliberal politikaların getirdiği sermaye hareketlerinin serbest bırakılması, kuralların azaltılması, denetimin gevşetilmesi, türev ürünlerin normal ürünler kadar yaygınlaşması, etik olmayan yaklaşımların yaygınlaşmasına kamu otoritesinin sessiz kalması gibi etkenlerden kaynaklandı.

Bu kadar hızlanmış bir büyümenin bir yerde tıkanacağı açıktı. Sonuçta 2008 yılında türev ürünlerin en yaygın düzenleyicilerinden olan Amerikan yatırım bankası Lehman Brothers’ın batışıyla Küresel Kriz patladı.

Dünya ekonomisi, küresel krizin yarattığı kriz ortamından aradan geçen 14 yıllık sürede tam olarak çıkamadı. 2013 yılında ve 2018 yılında iki kez çıkışa yaklaştı, fakat ikisinde de bu dönüşü başaramadı. 2020 yılında Covid–19 Salgını, küresel krizin yarattığı hasarın üzerine bir de tedarik zincirinin kırılması etkisini ekleyince kapitalist sistem yeni bir sıkıntı içine düştü. Salgının yarattığı sıkıntılar geçerken bu kez de Rusya, Ukrayna’ya saldırarak yeni bir kriz ortamının doğmasına yol açtı.

Bu 15 yıllık küresel kriz döneminde dünya ticaret hacmi yılda ortalama yüzde 3,3 artmış görünüyor. Önceki 15 yıldaki yıllık artış ortalaması ise yüzde 7,7 idi. Küresel kriz, dünya ticaret hacminin büyüme hızını yarı yarıya düşürmüş görünüyor. Kapitalist sistemin temel kabullerinden birisi David Ricardo’nun ‘karşılaştırmalı üstünlükler teorisi’ çerçevesinde formüle ettiği ‘uluslararası ticaretin gelişmesinin uluslararası refahı artıracağı kabulü’dür. Aslında Bretton Woods sistemi ve onun getirdiği IMF, Dünya Bankası ve sonradan onlara eklenen Dünya Ticaret Örgütü tümüyle bu kabulü dünyaya yaymaya uğraşan kurumlardır.

Küresel krizin yarattığı büyüme kayıplarının neden olacağı refah kaybını giderebilmek, ekonomileri canlı tutabilmek için ABD Merkez Bankası Fed öncülüğünde para politikası başka bir yöne doğru evrildi: Parasal gevşeme. Parasal gevşeme iki aşamalı bir politika çerçevesi çiziyordu: Faiz indirimleri ve para arzının artırılması. Her ikisi de bir çeşit talep yönetimi politikasıydı. Para arzının artırılması, faizlerin düşük tutulması talep artırıcı sonuçlar yaratacak ve ekonomiler canlanacaktı. Fed’in Avrupa Merkez Bankası, Birleşik Krallık Merkez Bankası ve Japon Merkez Bankası izledi. Gerçekten de gelişme beklendiği gibi oldu ve ekonomilerde ağır da olsa toparlanma yaşandı. Ne var ki bu büyük gevşeme uygulamasına karşın ekonomilerin krizden tamamen çıkması ve eski normale dönmesi mümkün olamadı.

Para Basarak Çözümün Getirdiği Kaçınılmaz Son: Enflasyonun Yükselmesi

2021 yılına kadar küresel sistem, gelişmiş ekonomilerin piyasaya sürdüğü likidite ve uyguladıkları düşük faiz politikasına karşın enflasyon kanadından gelen bir meydan okuma yaşamadı. Bu aslında o zamana kadar ortaya konulan para politikası görüşlerine uymayan bir sonuçtu. O zamana kadar iktisatçılar arasında para arzının reel büyümeden hızlı artırılması ve faizlerin düşük kalması, özellikle de reel faizlerin negatif düzeyde tutulması halinde enflasyonun yükseleceği görüşü egemendi. Uzun yıllar merkez bankalarının izlediği para politikasına bu görüş egemen olmuştu. Küresel krizle birlikte ‘ne pahasına olursa olsun ekonomiyi canlı tutmak, resesyona sokmamak düşüncesi ön plana çıkınca faizlerin düşürülmesi ve para arzının, parasal gevşeme (quantitative easing) adı altında, genişletilmesi gündeme geldi ve son 15 yıla bu yaklaşım damgasını vurdu. Bu uygulamanın ilk 14 yılında şaşırtıcı biçimde o geçmişin çok korkulan çelişkisi yani para arzını artırarak sağlanacak büyümeyle enflasyonun ters yönlü ilişkisi ortaya çıkmadı. Tam tersine para arzının artırıldığı ekonomilerde enflasyon düşük düzeyde kalmaya devam etti. Hatta zaman zaman enflasyonun biraz artmasının ekonominin canlanmasına yardımcı olacağı düşünüldüğü için enflasyonun yükselmemesinden endişe duyuldu. Bu, en çok Japon ekonomisinde geçerliydi.

Geçmişte rastlanmayan bu şaşırtıcı gelişmenin temel nedenlerinden birisi geçmiştekinden farklı olarak sermaye hareketlerinin serbest bırakılmış olmasıydı. Küreselleşmenin asıl özelliği sermaye hareketlerinin serbest kalması sonucu paranın ve finansal yatırımların dünyanın her köşesine hiçbir engelle ve denetimle karşılaşmadan seyahat edebilmesiydi. Kazanç nerede yüksekse finansal yatırımlar oraya yöneliyordu. Dolayısıyla ABD’de ya da Avrupa’da küresel kriz nedeniyle piyasaya sürülen yüksek miktardaki para, önce bankalara oradan yatırım fonlarına ve onlar aracılığıyla getirinin yüksek olduğu gelişme yolundaki ülkelere akıyordu. Dolayısıyla bu büyük parasal genişleme parayı basan ve piyasaya süren ülkelerde değil o paraların gittiği yerlerde enflasyon yaratıyordu. 2021 yılının ortalarından itibaren görünüm değişmeye başladı. Salgının yarattığı tedarik zinciri bozulması, başta petrol olmak üzere çeşitli kritik malların fiyatlarının yükselmesiyle birlikte enflasyonist etkiler ortaya çıkmaya yöneldi ve ABD’de tahvil faizleri yükselişe geçti. 2022 başlarında bu olumsuz görünüme Ukrayna savaşının yarattığı sıkıntılar eklendi. Bu gelişme petrol fiyatlarını daha yukarı itti ve enflasyonu daha da yükseltti.

Bu gelişmeler dünyaya dağılmış olan dolarların ABD’ye dönmeye başlamasına yol açtı ve ilk kez para arzı genişlemesi Amerikan ekonomisi üzerinde ek enflasyonist etkiler yarattı. Fed, bir süre bu etkilerin geçici olduğunu düşünerek faizlere müdahale etmedi. Benzer bir durum Avrupa’da da görüldü. Sonuçta gelinen aşamada Fed, faiz artırmak zorunda kaldı, şimdilerde bir yandan da piyasaya çıkardığı likiditeyi geri çekmekten söz etmeye başladı. İngiltere Merkez Bankası da aynı yolu izliyor. Şimdilik parasal sıkılaştırmadan söz etmese de bir süredir faiz artırımı yapıyor. Avrupa Merkez Bankası’nın faizleri artırması da çok uzak değil gibi görünüyor.

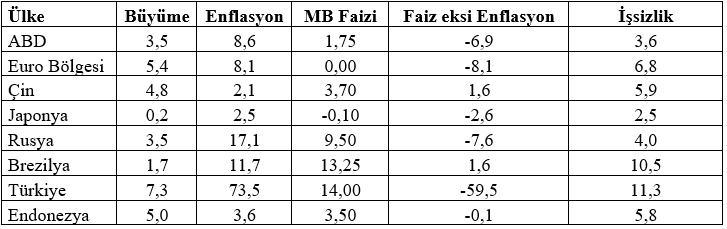

Bugünkü sorun kriz öncesindeki sorunla aynı: Büyümeyi mümkün olduğunca yüksek tutmak mı enflasyon mu? Kriz sonrasında büyüme önceliği almış, enflasyon korkusu kenara itilmişti. Bugün gelişmiş ekonomilerin karşısındaki sorun artık enflasyondaki yükseliş. Gelimiş ekonomiler, düne kadar düşük faizle enflasyona yol açmadan sürdürdükleri ekonomik düzeni bugün artık düşük faiz – yüksek büyüme ilişkisiyle taşıyabilecek durumda görünmüyorlar.

Bu çelişkili durumu aşağıdaki tabloda gösterelim (veriler Haziran 2022 ayına aittir:)

Kamu Kesimi Borçluluğu

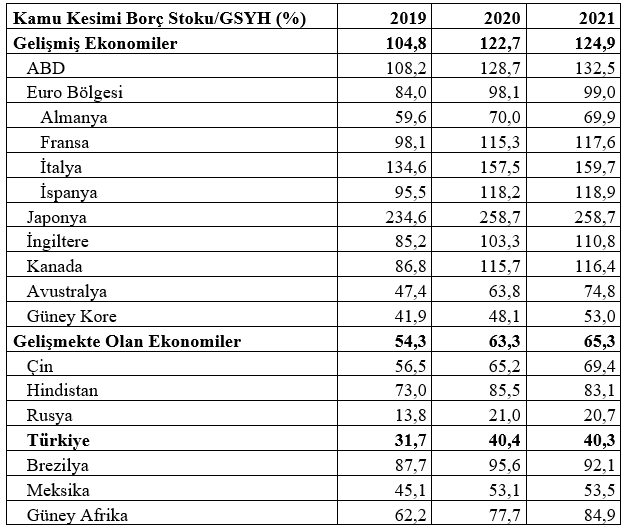

Küresel kriz sonrasında yükselen kamu kesimi borç stoku / GSYH oranı, Covid-19 Salgını öncesinde hız kesmiş durumdaydı. Salgınla birlikte yeniden yükselişe geçti. Bundan 30 yıl önce gelişme yolundaki ekonomilerin kamu kesimi borç yükü yüksek, gelişmiş ekonomilerin kamu kesimi borç yükü oldukça düşüktü. O dönemlerde gelişmiş ekonomiler, borçlarını ödeyemeyecek duruma düşen başta Latin Amerika ülkeleri olmak üzere gelişmekte olan ekonomiler için çeşitli borç düşürme planları hazırlarlar, bu ülkelerin borçlarını azaltmaya çalışırlardı. Aşağıda yer alan tablo bize bu durumun tersine döndüğünü; asıl borçlu konuma gelişmiş ekonomilerin geldiğini gösteriyor.

Gelişmiş ekonomilerin kamu kesimi borç yükü yüzde 125 iken gelişmekte olan ekonomilerin borç yükü yüzde 65. Japonya yüzde 259 ile en borçlu ekonomi unvanını alırken onu İtalya (yüzde 160) ve ABD (yüzde 133) izliyor. Gelişmekte olan ekonomiler içinde kamu kesimi borç yükü en yüksek olan ekonomi Brezilya (yüzde 92.) Günay Afrika (yüzde 85) ve Hindistan (yüzde 83) onu izliyorlar. Türkiye, kamu kesimi borç yükü bakımından oldukça iyi bir konumda (yüzde 40.)

2022 yılı için küresel ekonominin en olumsuz görünümü; ekonomilerin giderek daha borçlu hale gelmesi olarak karşımızda duruyor. Devletler, özel kesime ve kişilere borçlular ve bu borç giderek artıyor. Bu sorunun çözümü ileriki yıllara ertelenmiş gibi görünüyor.

Küresel Krizin Üçüncü Aşaması

Küresel krizin üç aşamalı olacağını ilk kez 2011 yılında Radikal’de yazdım. Bu yazımda ilk aşamada ABD’nin, ikinci aşamada Avrupa’nın etkilendiğini ve bu iki aşamada Çin başta olmak üzere gelişmekte olan ekonomilerin krizden pek etkilenmediklerini, fakat üçüncü aşamada krizin Çin ve diğer gelişmekte olan ülkelerde ortaya çıkacağını anlattım (http://www.radikal.com.tr/yazarlar/mahfi-egilmez/krizin-ucuncu-asamasi-1064748/)

İkinci yazımı 2019 yılında bu blogda yazdım. Bu yazımda küresel krizde üçüncü aşamaya gelindiğini ve Çin’den başlayan çöküşün gelişmekte olan ülkeleri vuracağını yazdım. Eğer bu aşamada kriz durdurulamazsa uzun sürecek bir kriz kısır döngüsüne girileceğini ve bir ve ikinci aşamaların tekrarlanacağını anlattım. (https://www.mahfiegilmez.com/2019/10/geldik-krizin-ucuncu-asamasna.html)

Bunları yazarken Covid – 19 salgını elbette ki öngördüğüm bir şey değildi. Fakat küresel krizin etkisiyle dünyanın çabuk panikleyen bir yapıya geldiğini ve en ufak bir sallanmada krizin tekrarlanacağını düşünüyordum. Ekonomiyi, sıkça başvurulan bir örmekten hareketle, insan vücuduna benzetirsek bu tür krizlerin etkisi vücudun bağışıklık sisteminin zayıflaması gibi etkiler yaratır. Nasıl ki bağışıklık sistemi zayıflamış bir insanın vücuduna mikrop girdiğinde, virüs bulaştığında ciddi sorunlar yaratabilirse krize girmiş ekonomilerde de aynı şey olur. Herhangi bir dengede yaşanan bozulma bütün sistemi tehdit eder.

Küresel krizin bir ve ikinci aşamaları sisteme ciddi zararlar verdi. Yine ekonomik sistemi insana benzetirsek nasıl ki hastalanan bir insanda moralin yüksek tutulması tedaviye destek verirse ekonomik sistemde de insanların beklentilerinin olumlu olması krizden çıkışa destek verir. Bugün içinde bulunduğumuz durum beklentilerin çok kötü olduğu bir aşamayı temsil ediyor. O nedenle buradan çıkış o kadar kolay değil.

Küresel krizin bu aşamadan sonra küresel sistemin tümünde büyük tahribat yapması kaçınılmaz görünüyor. Her şeyden önce artık yatırımcılar çok daha ürkek olacaklar ve kolay kolay risk alıp yatırım yapmayacaklar, insanlar harcamalarını kısarak kendilerini sağlama almak isteyecekler ve bu durum ekonomilerin daha da ivme kaybederek küçülmesine yol açacak. Bu aşamada parasal genişlemenin ve faiz indirimlerinin önceki aşamalarda olduğu kadar olumlu etki yaratması olası görünmüyor.

Yeni Bir Bretton Woods Gereksinimi

Sermaye hareketlerinin serbest kalmasıyla birlikte ulus devletlerin kendilerine özgü para ve maliye politikaları birbiriyle çelişmeye başladı. O nedenle bu politikaları koordine edecek bir otoriteye ihtiyaç var. Bu otorite Bretton Woods’un IMF’si gibi bir otorite de olabilir ABD gibi bir hegemon devlet de. Bu otoritenin küresel sistemin tümünde geçerli kuralları belirleyip uygulamayı yönlendirmesi gerekiyor. Dünyanın birçok konuda birlikte hareket etmesinin, araştırma güçlerini birleştirmesinin, laboratuvarların, araştırma merkezlerinin birbirleriyle bilgi paylaşmasının ne kadar gerekli olduğunu salgın olayı adeta gözümüzün içine soktu. Buna karşın bu alanda çok fazla yol alınabilmiş değil. Çünkü kapitalizmin temelinde yatan kârı maksimize etme güdüsü, yaşamı sağlıklı sürdürebilme güdüsünden bile güçlü görünüyor hala.

Ne yazık ki bu konularda ortaya atılan ‘büyük sıfırlama’ gibi görüşler, sunulmaya çalışıldığı kadar masum değil. Bu tür yaklaşımlar o masum görünüşlerinin altında aslında dünyanın, gelişmiş ülkelerin hatta yalnızca ABD ve kısmen Avrupa’nın egemenliği altında toparlanması, elitlerle halk, zenginlerle fakirler, yönetenlerle yönetilenler arasında ayrımlar yapılması gibi vahşi bazı yaklaşımları gizliyor.

Zenginlerin, daha iyi bir dünya diye yola çıktıklarında fakirlere daha büyük mutsuzluk getirdiklerine 1980’lerde ortaya atılan Washington Uzlaşısı altında dünyaya yayılan neo-liberal politikalarla tanık olduk. Küreselleşmenin temelini oluşturan bu politikalar, sosyalizmin çöküşünü de fırsat bilerek, seçeneksiz kalmış bir dünyada, etik değerleri bir yana bırakarak yalnızca sermaye hareketlerinin serbestliği üzerine inşa edilmiş bir finansal dünya yaratarak zengini daha zengin kılmaya yöneldi. Bu politikalar gelir dağılımını düzeltmeye, eğitimde fırsat eşitliğini sağlamaya, çevreyi korumaya yönelmek yerine tam tersine daha fazla büyümek uğruna bütün değerleri ve çevreyi alt üst etmeye öncülük etti. Benzer yöntemleri farklı araçlarla kullanan Çin öne çıkmaya başlayınca bu kez ABD onu durdurabilmek için o güne kadar şampiyonluğunu yaptığı serbest ticareti bir kenara atarak ticaret savaşlarına yöneldi.

Geçmiş, geleceğin aynasıdır derler. O nedenle bu masum görünüşlü yaklaşımların kimler tarafından ortaya atıldığına dikkat etmek gerekir.