Mahfi Eğilmez: Önümüzdeki aylarda enflasyon hızla düşecek

Dr. Mahfi Eğilmez

Enflasyonu Düşürmek İçin Faizi Düşürmek mi Gerekir Yükseltmek mi?

İki tür enflasyon var: Talep enflasyonu, maliyet enflasyonu. Eğer bir ekonomide para, maldan çoksa o zaman talep enflasyonu oluşur. Yani ekonominin üretip de piyasaya arz ettiği mal ve hizmetler, insanların bunları satın almak için sahip olduğu imkânlardan daha az ise o zaman fiyatlar yükselir. Bunu önlemenin iki yolu vardır: Üretimi artırmak ve/veya faizi artırmak. Üretimi artırmak kısa vadede kolay değildir, yeni yatırımlar gerektirir. O zaman faizi artırarak insanların ellerindeki parayı harcamayıp tasarruf etmesini sağlamak yani talebi kısmak gerekir. Maliyet enflasyonu; üretimde kullanılan faktörlerin ve girdilerin fiyatlarının artmasıyla oluşur. Ücretler, kiralar, faizler ya da girdi olarak kullanılan petrol, doğal gaz, elektrik, hammadde, yarı mamul maddelerin fiyatları artmışsa maliyetler artmaya, fiyatlara yansımaya ve dolayısıyla enflasyonu yükseltmeye başlar. Maliyet enflasyonunu önlemek bir ölçüde bizim elimizdedir bir ölçüde değildir. Örneğin enerji fiyatları artmışsa ve biz bunları ithal ediyorsak o zaman karşımıza maliyet enflasyonunun özel bir hali olan ‘ithal edilmiş enflasyon’ çıkar.

Türkiye’de son yıllarda yaşadığımız enflasyonun altında bizim gibi dolarizasyon etkisindeki ülkelerde maliyet enflasyonunun bir nedeni olan ulusal paranın dış değer kaybı çok önemli bir yer tutuyor. Türkiye’nin risklerinin yükselmesi nedeniyle TL, yabancı paralar karşısında hızla değer kaybediyor. TCMB’nin faiz indirimine başladığı Eylül 2021’den bugüne kadar TL’nin Dolara karşı değer kaybı yüzde 52, aynı dönemde enflasyondaki artış 3,4 kat olmuş.

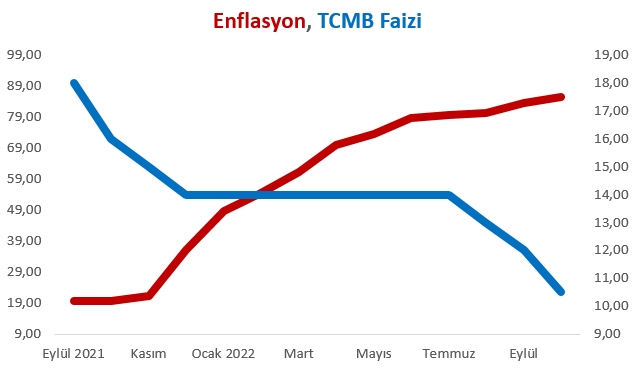

Aşağıdaki grafik Türkiye’nin faizi düşürerek enflasyonu düşürme deneyiminin sonucu olarak gelinen bugünkü durumu gösteriyor (grafikte kullanılan verilerden enflasyon verileri TÜİK’den, TCMB faizi verileri de TCMB sitesinden alınmıştır):

Görüleceği gibi TCMB’nin faizi düşürerek başladığı enflasyonu düşürme girişimi tam tersine enflasyonu artırmakla sonuçlanmış bulunuyor. Bununla birlikte Ocak başından itibaren enflasyonda peş peşe düşüşler yaşanacak. Yaşanacak bu düşüşlerin tümüyle baz etkisiyle ortaya çıkacak bir gelişme olacağını, uygulanan yaklaşımla bir ilgisinin kurulamayacağını, şimdiden belirtelim.

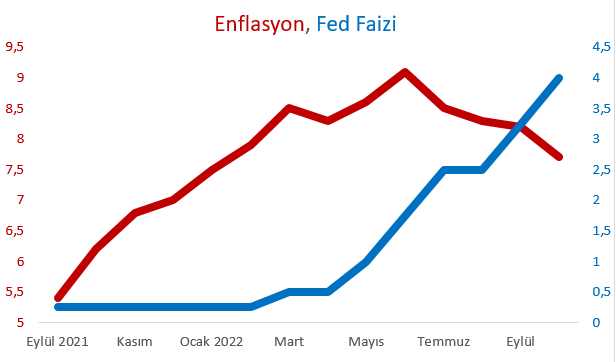

Aynı dönemde, bizim kadar olmasa da kendi ölçülerine göre yüksek enflasyon sorunu yaşamaya başlayan ABD’de, merkez bankası (Fed) faiz artırımına girişmiştir. Oradaki gelişmeleri de aşağıdaki grafikte sunuyorum (grafikte kullanılan verilerden enflasyon verileri www.tradingeconomics.com , Fed faizi verileri de Fed’in sitesinden alınmıştır):

Eylül 2021 ile Mart 2022 arasında enflasyondaki yükselişi, büyüme düşmesin diye faizi artırmayarak yönetmeye çalışan Fed, bunun olmayacağını görünce Mart ayında faizi artırmaya başladı. İlk iki artış 0,50 puandı ve fazlaca etkili olmadı. Üçüncü artış 1 puana yükselip, sonrakiler de 0,75 puan olarak devam edince enflasyon düşüşe geçti. Fed’in faiz artırımındaki zaman kaybı yaklaşık beş aydır. Eğer faiz artırımına 2021 yılının son çeyreğinde başlasaydı enflasyon bugün muhtemelen yüzde 4 – 5 arasında olacaktı. Avrupa Merkez Bankası, resesyon korkusu nedeniyle faiz artırımına başlamakta çok daha geç kaldığı ve hala düşük oranlarda artış yaptığı için enflasyon oranı yüzde 10,6’da bulunuyor ve yükselmeye devam ediyor.

Bir örnek de Rusya’dan verelim. Ukrayna savaşı başlamadan önce Rusya’da enflasyon yüzde 9,2, Merkez bankası faizi de yüzde 8,5 idi. Savaş başlayınca enflasyon yüzde 17,8’e fırladı. Rusya Merkez Bankası faizi yüzde 20’ye yükseltti. Bu ani reaksiyon sonucu enflasyon hızla düşmeye başladı. Enflasyon düştükçe Rusya Merkez Bankası faizi de düşürdü. Bugün enflasyon yüzde 12,6, Merkez Bankası faizi de yüzde 7,5.

Ocak Ayından İtibaren Enflasyon Düşecek Sakın Şaşırmayın Gemlik ilçesine doğru yaklaşırken bir tabela görürsünüz, üzerinde şöyle bir yazı: “Gemlik’e doğru denizi göreceksin sakın şaşırma.” Orhan Veli’nin şiirinden alınmış bu dizeyi okusanız bile denizi görünce yine de şaşırırsınız. Bugünden söyleyelim: “Ocak ayı başında enflasyonda hızlı bir düşüş göreceksiniz ve düşüş Hazirana kadar sürecek sakın şaşırmayın.”

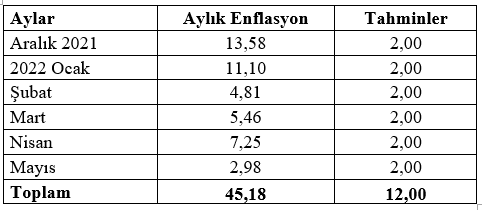

Ne demek istediğimi açıklamak için öncelikle geçen yılın Aralık ayından bu yılın Haziran ayına kadar gerçekleşen aylık enflasyon oranlarını gösteren bir tablo sunayım (veriler TÜİK, Tüketici Fiyat Endeksi Haber Bülteni, Ekim 2022 ve ekleri.)

Tabloda yer alan aylık enflasyon oranları Aralık 2021’den itibaren Mayıs 2022’ye kadar gerçekleşen aylık enflasyon oranlarıdır. Bunların toplamı 45,18’dir. Kasım 2022 itibarıyla 12 aylık enflasyon oranı yüzde 84,39 olarak gerçekleşmiş bulunuyor. Aralık ayından itibaren aylık enflasyon oranlarının yüzde 2 olacağını varsayalım. Bu durumda 2021 Aralık – 2022 Mayıs arasında gerçekleşen 45,18 puan endeksten çıkacak yerine yeni gerçekleşme olarak tahmin ettiğimiz yüzde 12 oranı girecek demektir (tablonun son sütunu.) Bu hesaba göre Mayıs 2023’de yani seçimden bir ay önce 12 aylık enflasyon oranı kabaca yüzde 50’ler düzeyine gerilemiş olacaktır (hesaplama endeks değerleri üzerinden yapılır ama burada olayı basitleştirmek için biraz hatalı bir hesaplamayı göze alarak böyle bir gösterimi seçtim.) Böylece iktidar, seçime girerken enflasyonu 35 – 40 puan düşürme başarısını ve faizi düşürerek enflasyonun nasıl düşürüldüğünün öyküsünü anlatma aşamasına gelecektir. Geçmiş deneyimlerimizden hareketle çoğunluğun bu geçmişi unutacağını, enflasyonu yüzde 19’dan yüzde 85’e kimin, hangi yanlış politikayla çıkardığını sormak yerine enflasyondaki düşüşe odaklanacağını söyleyebiliriz.

Ekonomi ve finans bilimlerinde bu anormal iniş veya çıkışlardan sonra normal duruma dönüşe baz etkisiyle oluşan değişim ya da kısaca ‘baz etkisi’ adı veriliyor. İki dönem arasındaki değişim hesaplanırken, değişime esas alınan dönemde normalden önemli ölçüde düşük veya yüksek bir gerçekleşme olmuş ve karşılaştırılan dönemde aynı anormallik tekrarlanmamışsa bu kez gerçekleşme normal düzeyde oluşacak ve söz konusu göstergede hızlı bir düşüş ya da artış ortaya çıkacaktır. Baz etkisini bir örnekle açıklayalım. Aralık 2021’de aylık enflasyonun yüzde 13,58 ile anormal bir artış gösterdiği dönemi başlangıç dönemi olarak alalım. 2022 yılı Aralık ayı normale döndüğü için enflasyonda yüzde 3 oranlı bir artış olduğunu varsayalım. Bu durumda iki dönem arasındaki 10,58 puanlık eksi fark 12 aylık enflasyonda 10 puan dolayında düşüşe yol açacaktır. İşte bu şekilde anormal bir durumdan normal bir duruma geçilirken oluşan farklara baz etkisi deniyor.

Enflasyonun 2021 Eylül ayında yıllık yüzde 19’dan başlayıp 2022 yılı Kasım ayında yüzde 85,51’e yükselmesinin nedeni faizi düşürmeye yönelik yanlış para politikasıdır ve ülke ekonomisini bir yılda inanılmayacak derecede pahalı hale getirmiştir. Öte yandan bu yanlış para politikasını sürdürebilmek için sürekli olarak kura müdahale etmek üzere döviz satışı yapılması gerekmiş ve milyarlarca dolarlık döviz satışı yapılmıştır. Bunun bir yansıması Merkez Bankası finansal tablolarından hesaplanan swap hariç net döviz rezervlerinde görülebilir. Bu gösterge uzun bir süredir eksi 50 – 60 milyar dolar arasında seyretmektedir.

Dikkat çekmek istediğimiz konu şudur: Önümüzdeki dönemde enflasyonda yaşanacak düşüşün faiz indirimiyle hiçbir ilgisi olmayacak tamamen baz etkisiyle ortaya çıkacaktır. Bu düşüş Enflasyonda oluşacak bu düşüşe karşın hayat pahalılığı devam edecek ve vatandaşın sandığı gibi fiyatlar düşmeyecek, daha yavaş artmaya devam edecektir. Bugünkü yapısına baktığımızda, enflasyonun, baz etkisi ve dövize müdahale yoluyla düşmesinin sınırı yüzde 30’lar gibi görünüyor. Enflasyonun bu direnç sınırının altına düşürülebilmesi için toplumun geleceğin daha iyi olacağına, ekonomide doğru adımlar atılacağına ikna edilmesine ve yapısal reformların başlatılmasına gerek vardır. Bunun dışındaki söylemler hayal tüccarlığıdır.