Mahfi Eğilmez yanıtlıyor; faizler nasıl düşürülür?

*Mahfi Eğilmez

1970’lerde fiyat belirlemek serbest değildi. Fiyat artırmak isteyenler çeşitli bakanlık temsilcilerinden oluşan Fiyat Tespit Komitesi adlı bir komiteye başvurup oradan onay almak zorundaydı. O dönemde bu izinleri almadan fiyat artıranlarla kolluk kuvvetleri uğraşırdı. Faizler de serbest değildi. Merkez Bankası belirlerdi faizlerin tavanını. Bankalar faizle sağlayamadıkları rekabeti çeşitli ikramiye çekilişleriyle sağlamaya çalışırlardı.

Bunların çoğu dönemin koşullarından kaynaklanan düzenlemelerdi. Döviz kurlarının belirlenmesi sabit kur yöntemiyle yapılırdı. Ayrıca kambiyo denetimi vardı. Kimse istediği dövizi alıp satamaz, bankalarda döviz hesabı açamazdı. Sermaye hareketleri serbest değildi.

1980’lerde Türkiye önce fiyatların belirlenmesini piyasaya bıraktı sonra faizlerin piyasada belirlenmesine ve sabit kur rejiminden esnek kur rejimine geçti. Ardından ekonomi politikasında ağırlık yavaş yavaş maliye politikasından para politikasına doğru kaydı.

Son dönemlerde Türkiye’de ekonomi politikası alanında ilginç gelişmeler yaşanıyor. Bu gelişmeler aslında ekonomi politikası alanında mı değil mi o da tartışmalı ama sanırım en yakın olduğu yer orası. Mesela bunlardan birisi enflasyonla mücadelede fiyat denetlemelerine girişilmesi. Geçmişte de yapıldığı için ilginç bir yanı yok diye düşünülebilirse de ilginçliği bu denetimlerin piyasa mekanizması ve fiyatların serbestçe belirlendiği bir ortamda yapılıyor olmasında yatıyor. Yani bir yanda piyasa sistemi var gibi ama öte yandan da yok gibi. İşin ilginçliği burada.

"Enflasyon yükseldikçe bankalar faizlerini artırmak zorunda kalıyor"

Bir başka ilginçlik faizler alanında yaşanıyor. Faizler, 1980’lerin sonundan beri piyasada serbestçe belirleniyor. Merkez Bankası, piyasa ekonomisi sistemini benimsemiş ülkelerde olduğu gibi para politikası aracılığıyla faizlere ayar veriyor. Enflasyon yükseldikçe kendi borç verme faizini yükselterek bankaların faizlerini yönlendirmeye çalışıyor. Ne var ki dış finansmana aşırı bağımlı her ekonomide olduğu gibi Türkiye’de riskler arttıkça kur yükseldiği, ithal girdi fiyatları ve dolayısıyla üretim maliyetleri arttığı için enflasyon yükseliyor. Doğal olarak enflasyon yükseldikçe bankalar mevduat müşterisini kaybetmemek için faizlerini artırmak zorunda kalıyor.

Burada yapılması gereken şey enflasyonu yaratan nedenleri ortaya çıkarıp onları önlemeye çalışmak. Örneğin riskler niçin artıyor? Bu artışın ne kadarlık kısmı bizden kaynaklanıyor? Bizden kaynaklanmayanları çözmekte fazlaca bir etkimiz olmayacağına göre bizden kaynaklanan olumsuzlukları çözmeye çalışmamız gerekiyor. Nerede hata yapıyoruz? Risk ve dolayısıyla kur artışının arkasında bizim hangi hatalarımız var? Bu soruların yanıtlarını bulup ona göre politikalar izlememiz gerekiyor. Bunu yapabilirsek enflasyonu düşürebiliriz ve ardından zaten faizler düşer.

"Neden-sonuç ilişkisi karıştırıldığında girilen yol çıkmaz sokak olur"

Tabii burada işe başlarken faiz ile enflasyonun hangisinin neden hangisinin sonuç olduğu konusunu birbirine karıştırmamak şart. Çünkü bir durumu belirlemeye giderken yapılan en ciddi hata neden-sonuç ilişkilerinin karıştırılmasıdır. Neden-sonuç ilişkisi karıştırıldığında girilen yol çıkmaz sokak olur. Mesela enflasyon neden faiz de sonuçtur. Ne var ki bu ilişki önlenemez de uzayıp giderse bir süre sonra neden ve sonuç yer değiştirmeye başlar. İşte o aşamada kafalar da karışır. Olayın en başına gidip de ilk nedeni bulamazsanız faiz neden enflasyon sonuçmuş gibi görünür olur. Ve o zaman faizi düşürüp enflasyonu düşüreceğinize inanmaya başlarsınız. İşin kötüsü yetkili bir konumdaysanız inanmakla kalmaz uygulamaya da geçebilirsiniz. Mesela 1994 yılındaki kriz bu nedenle çıkmıştır. 1994 krizinden hemen önce faizi düşürerek enflasyonu düşürme yaklaşımı çerçevesinde Hazinenin borçlanma ihaleleri siyasal iktidarca peş peşe iptal edilmeye başlanmıştı. Sanırım sekizinci ihale iptalinden sonra da kriz çıkmıştı.

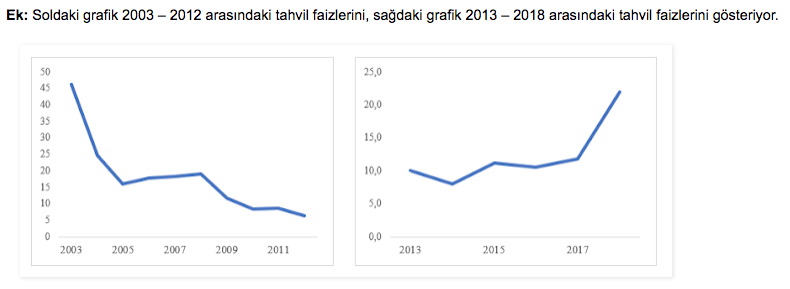

Tahvil faizleri neden son dönemde düşüyor?

Son haftalarda Hazine'nin borçlanma ihaleleri ilan edilenin çok altında miktarlarla kapatılıyor. Oysa Türkiye ekonomisi bolluk içinde değil. Mesela ödemeler dengesine baktığımızda 34 milyar dolarlık açığın 17 milyar dolarlık kısmının Merkez Bankası’nın döviz rezervi kullanılarak karşılanmış olduğunu görüyoruz. Bu durumda borçlanma ihalelerinin bu şekilde geçilmesinin tek gerekçesi var: Faizleri düşürmek. İhale yapılmayınca faizler niçin düşüyor? Çünkü o zaman piyasada bulunan yüksek faizli tahviller ikincil piyasada ek taleple karşılaşıyor. Mevcut tahvillere talep artması onların fiyatlarının yükselmesi demek. Tahvilin fiyatının yükselmesi ise faizinin düşmesi demek (tahvil fiyatlarıyla faizleri ters yönlü hareket eder.) Bu nedenle tahvil faizleri son dönemde düşüyor. Ne var ki bu kalıcı bir hareket değil. Bu tür baskılamalarda faizler önce düşer sonra bu hareketin altının boş olduğu ortaya çıkınca yeniden yükselmeye başlar.

"Buraya kadar yapılan yanlışların faturası o kadar hafif olmayacak"

Türkiye ekonomisinin sorunları var. Bu sorunların çözüm yolları da var. Ekonomi politikası doğru uygulanırsa bu sorunlar çözümlenebilir. Ne var ki buraya kadar yapılan yanlışların faturası o kadar hafif olmayacak. Tabii bunu halka anlatmak da kolay değil. Ama bunları anlatıp doğru politikaları uygulamak yerine enflasyonu kolluk kuvvetleriyle denetlemeye çalışmak ya da faizi düşürerek enflasyonu düşürmek gibi ters bir yola girmek sorunu ağırlaştırmaktan başka sonuç getirmez.

Türkiye ekonomisinin sorunlarının çözümü için atılacak ilk adım faiz takıntısından kurtulmaktır. O zaman enflasyonu düşürmek için yola çıkılır ve faizler de zaten düşmeye başlar. Bunun nasıl olacağının anahtarı ise 2001 krizinden sonra izlenen güçlü ekonomiye geçiş programında saklı. Üstelik o programı AKP hükümetleri uyguladı.

*Bu yazı, ilk olarak Mahfi Eğilmez'in kişisel blogunda yayınlanmıştır.