Mahfi Eğilmez yazdı: Ayrıntılı bütçe analizi

*Mahfi Eğilmez

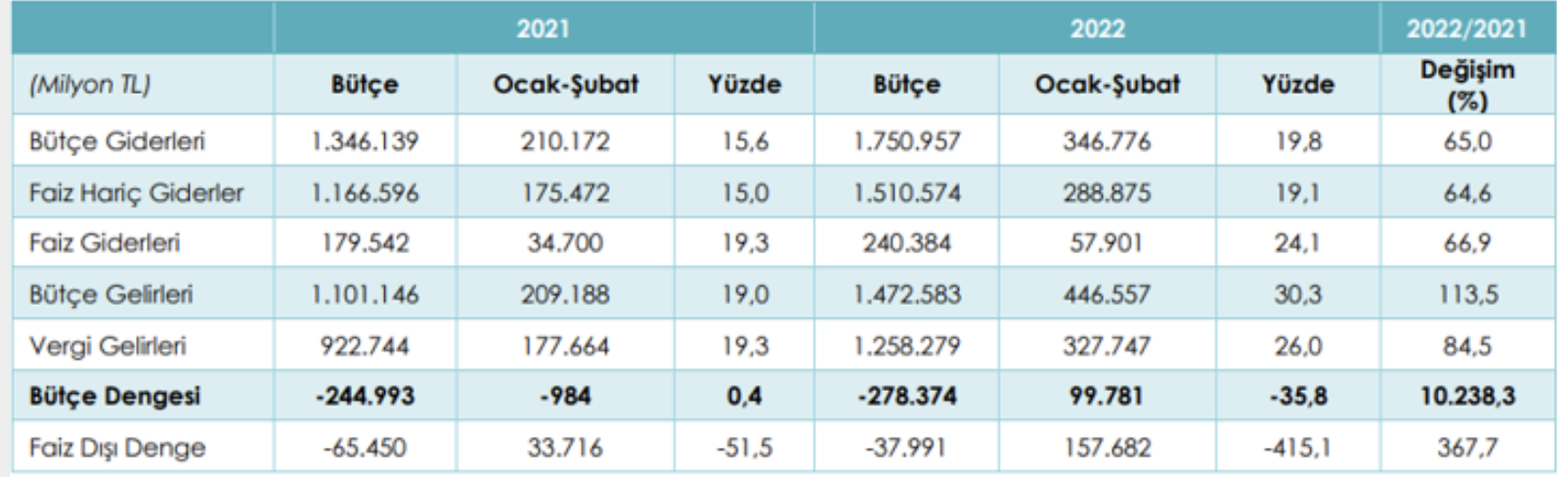

İlk İki Ayda Bütçe Dengesi

Merkezi Yönetim bütçesi 2022 yılının ilk iki ayında 99,8 milyar TL fazla verdi. 2021 yılının ilk iki ayında 984 milyon TL açık vermiş olan bütçenin bir yılda böyle toparlanması şaşırtıcı görünüyor. Aşağıdaki ilk tablo bütçe dengesini gösteriyor (tablo Hazine ve Maliye Bakanlığı Aylık Bütçe Gerçekleşme Raporu, Şubat 2022’den alınmıştır):

Tabloya göre 2022 yılının ilk iki ayında bütçe giderleri 2021 yılının ilk iki ayındaki gelirler toplamına göre yüzde 65 artış göstermiş. Bu yılın ilk iki ayında enflasyon yüzde 51,6 olduğuna göre yüzde 65 gider artışı enflasyonun üzerinde gerçekleşmiş.

İlk iki ayda faiz dışı denge (= Bütçe Gelirleri – Faiz Hariç Giderler, 446.557 – 288.875 =) 157.682 milyar TL fazla vermiş. Faiz dışı denge dediğimiz kavram; eğer hiç faiz ödemesi olmasaydı bütçe gelirleri, personel giderleri, yatırım giderleri, diğer cari giderler ve transfer giderlerinden oluşan, bütçenin faiz dışındaki giderlerini karşılayabiliyor mu sorusunu yanıtlıyor. Bütçenin faiz dışı fazla vermesi, diğer harcamalardan sonra elde kalan gelir fazlasının borçlanmayı düşürmesine imkân sağlaması açısından önemli bir durum olarak değerlendiriliyor. Buna göre bütçenin ilk iki ayda bu kadar yüksek bir faiz dışlı fazla vermesi olumlu bir gelişme olarak görülüyor.

Özetle söylemek gerekirse bütçe uygulama sonuçları ilk iki ayda gerek 100 milyar liraya yakın bütçe fazlası ve gerekse 158 milyar liraya yakın faiz dışı fazla vermiş olması nedeniyle son derecede parlak bir görünüm sunuyor.

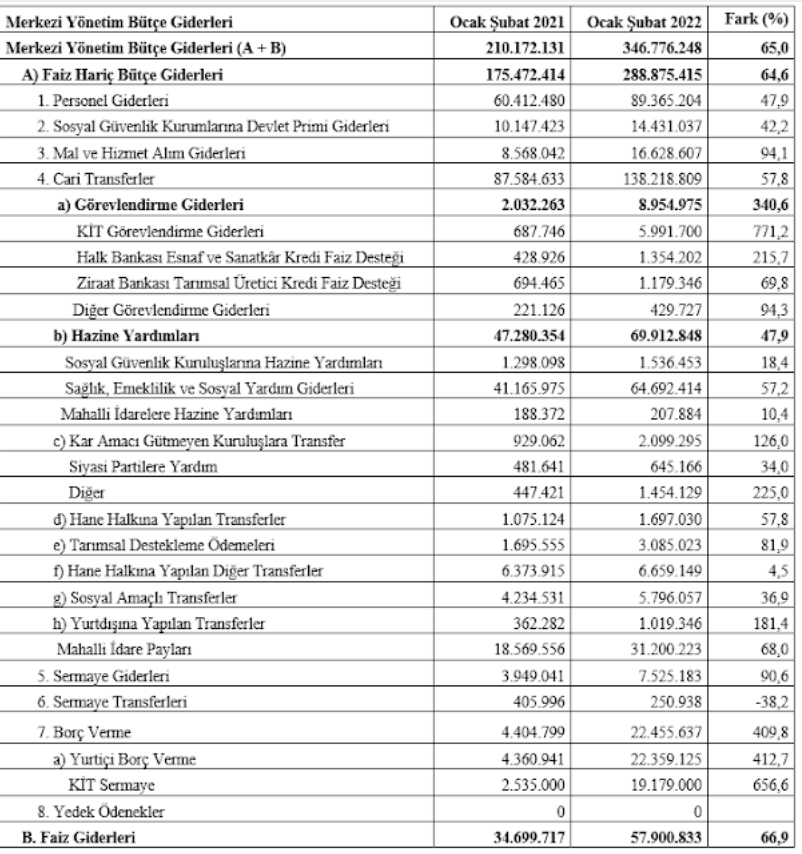

Bütçe Giderleri Üzerinde Ayrıntılı Analiz

Arthur Conan Doyle’un ünlü hayali dedektifi Sherlock Holmes'in “hiçbir şey ortada apaçık duran bir gerçek kadar yanıltıcı değildir” (Boscombe Vadisi Gizemi) sözlerinden hareketle ayrıntıları incelemeye başlayalım, şeytan ayrıntıda gizlidir. İncelememize bütçe giderlerinin ayrıntılarına bakarak başlayalım (kaynak Hazine ve Maliye Bakanlığı, Muhasebat Genel Müdürlüğü Merkezi Yönetim Bütçe Gelirleri Ay İçi Tahsilat Tabloları detay 2. Söz konusu tablo kısaltılarak alındığı için bazı kalemlerin alt toplamları genel toplamı vermeyebilir. Tablonun tamamını incelemek isteyenler. https://www.hmb.gov.tr/muhasebat-genel-mudurlugu-istatistikleri adresinden inceleyebilirler.)

Tablodaki gelişmelere baktığımızda bazı noktalar dikkat çekiyor: (1) Faiz hariç bütçe giderlerinde ortalama bütçe giderlerine göre en önemli artış yüzde 94,1 oranındaki artışla mal ve hizmet alım giderlerinde (A / 3) ortaya çıkmış bulunuyor. İlk iki ayda enflasyonda yaşanan büyük artış (iki aylık ortalama artış yüzde 51) bu sıçramanın bir bölümünü açıklasa da tamamını açıklamakta yetersiz kalıyor. Bu durumda bu iki ayda geçen yılın aynı iki ayına göre mal ve hizmet alımlarında miktar olarak artış olup olmadığına bakmak gerekiyor. Eğer miktar olarak artış yoksa ya da düşük bir artış varsa o zaman enflasyon verilerinin gerçeği yansıtmadığı sonucunu buradan da doğrulamak mümkün olabilir. Ne yazık ki bu kalemde miktar artışı olup olmadığını inceleyip değerlendirmemize olanak verecek veriler kamuoyuna açıklanan veriler arasında yer almıyor. (2) Kamu iktisadi teşebbüslerine (KİT) yapılan görevlendirme giderlerinde (A / 4 / a) yüzde 771’i aşan rekor bir artış söz konusu. Geçmişteki görev zararı uygulamasının farklı biçimde ortaya çıkmasının bütçeye yansımasını bu kalemde görüyoruz. Özellikle Halk Bankası ve Ziraat Bankası’na düşük faizle kredi açtırılarak aradaki farkın bütçeden karşılandığı burada açık biçimde görülüyor. (3) Bir başka büyük sıçrama borç verme kaleminde (A / 7) ortaya çıkmış bulunuyor. Bu da KİT’lerin katlandığı kayıpları gidermek için onlara yapılan sermaye katkılarını ve verilen borçları kapsıyor. Fiyatları düşük tutabilmek için kamu kurumlarına ucuza sattırılan mal ve hizmetlerin karşılığı borç verme ve/veya sermayeye katkı yapma şeklinde bu kalemden ödeniyor. (4) Bütçede en çok eleştirilen kalemlerden birisi olan faiz giderlerinin (B) aslında bütçe giderleri artış ortalaması dolayında arttığı dikkat çekiyor.

Bütçe Gelirleri Üzerinde Ayrıntılı Analiz:

Bütçe giderleri ilk iki ayda yüzde 65 artarken bütçe gelirleri yüzde 113,5 artmış. Vergi gelirleri yüzde 84,5 artarken vergi dışı gelirler yüzde 331,2 artmış. Asıl büyük artış vergi dışı gelirlerde söz konusu.

Şimdi bu verilerin ayrıntılarına daha yakından bakalım. Aşağıdaki tablo bu ayrıntıları sergiliyor (kaynak Hazine ve Maliye Bakanlığı, Muhasebat Genel Müdürlüğü Merkezi Yönetim Bütçe Gelirleri Ay İçi Tahsilat Tabloları detay 2. Söz konusu tablo kısaltılarak alındığı için bazı kalemlerin alt toplamları genel toplamı vermeyebilir. Tablonun tamamını incelemek isteyenler. https://www.hmb.gov.tr/muhasebat-genel-mudurlugu-istatistikleri adresinden inceleyebilirler.)

Sonuç ve Değerlendirme

Merkezi Yönetim Bütçesi 2022 yılının ilk iki ayında 99,8 milyar lira bütçe fazlası ve 157,7 milyar lira faiz dışı fazla vermiş bulunuyor. Bu sonuçlar son derecede olumlu bir görünüm sergilese de ayrıntılarını incelediğimizde pek çok sorunu içinde barındırdığını görebiliyoruz. İlk iki ayda birçok dışsal etkinin ve enflasyonun katkısıyla yakalanana gelir artışlarının yarattığı bu olumlu tablonun devam ettirilmesi ancak ve ancak enflasyonun ve ithalatın yüksek gitmesi ve ücret artışlarının gerçek enflasyona göre düşük tutulması gerekiyor. Bunun da GSYH’den aldığı pay her geçen dönemde azalan ücretli kesim için büyük bir yıkım olacağını söylemek kehanet sayılmamalı.