Mahfi Eğilmez yazdı: Piyasa tutarsızlıkları nereden kaynaklanıyor?

*Mahfi Eğilmez

Risk düşerse yerel para değer kazanır (kurlar düşer) ve enflasyon düşer. Bu sözü bir finansal piyasa yasası gibi almasak da genel eğilim olarak alabiliriz herhalde. Ne var ki her eğilimin istisnası olduğu gibi bunun da istisnaları var. Faizler artarsa enflasyon düşer. Genel olarak enflasyonun yükseldiği yerlerde ekonomi otoriteleri enflasyonla mücadele için faizleri artırırlar. Doğal olarak bu ilişki faizlerle talep enflasyonu arasında vardır. Artan talebi kesip tasarrufa yöneltebilmenin yolu faizi artırmaktan geçer. Eğer enflasyon maliyet enflasyonuysa ve mesela kur kaynaklıysa o zaman faizleri yükseltmek bir dereceye kadar etkili olabilir. Faiz ile borsa ters yönde hareket eder. Normal koşullarda tahvil ve mevduat faizleri borsanın rakibidir. Dolayısıyla faizler yükselirse borsa düşer. Ne var ki bunun da istisnaları var. Eğer borsadaki hisse senetlerinin değerleri, yabancı para cinsinden geçmiş değerlere göre düşük kalmışsa o zaman bu ters görünen durum ortaya çıkabilir. Kurların yükselmesi hisse senetlerinin yabancı para cinsinden daha da ucuzlamasına ve talebin artmasına yol açabilir. Bir de bu tür analizleri kısa vadeli gözlemlerle karıştırmamak gerekir.

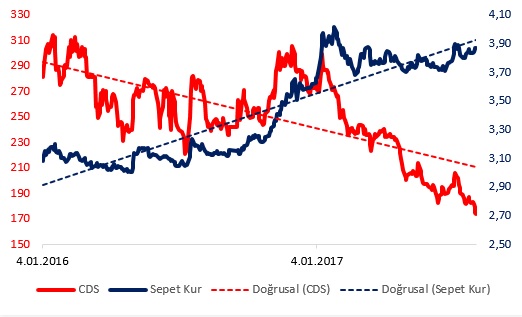

CDS Primi Düşüyor Ama Kurlar Düşmüyor

Aşağıdaki grafik; sepet kur (½ USD / TL + ½ Euro /TL) (lacivert) ile Türkiye’nin risk primini gösteren CDS primi (kırmızı) arasında 2016 yılı başından bu yana ortaya çıkan aylık ilişkiyi gösteriyor.

Grafikten izlenebileceği gibi Türkiye’nin risk primi özellikle 2017 başından bu yana düzenli olarak düşüyor. Kırmızı renkli kırıklı eğilim çizgisi bunu net olarak gösteriyor. Buna karşılık sepet kur düşmüyor. Mavi renkli kırıklı eğilim çizgisi bunu açıkça gösteriyor. 2017 yılında CDS primindeki düşüş son derecede çarpıcı olmasına karşılık sepet kur buna olumlu yanıt vermemiş görünüyor. Söylenebilecek en olumlu şey sabitleşme eğilimine girmiş görünmesi. Burada açık bir tutarsızlık var. Bunun bir tek açıklaması olabilir: Fed’in faiz artırması ve bilanço küçültmesi zamana yayıldıkça gelişme yolundaki ekonomilere likidite akışı sürüyor, Türkiye de bundan nemalanıyor ve bunun sonucu olarak CDS primi düşüyor. Bununla birlikte ekonomide yaşanan tutarsızlıklar bu likiditenin ucuzlamasına engel oluyor.

Ekonomide tutarsızlıklar uzun süre devam edemeyeceğine göre önümüzdeki dönemde ya sepet kur düşecek ya da CDS primi yükselecek.

Grafikten izlenebileceği gibi Türkiye’nin risk primi özellikle 2017 başından bu yana düzenli olarak düşüyor. Kırmızı renkli kırıklı eğilim çizgisi bunu net olarak gösteriyor. Buna karşılık sepet kur düşmüyor. Mavi renkli kırıklı eğilim çizgisi bunu açıkça gösteriyor. 2017 yılında CDS primindeki düşüş son derecede çarpıcı olmasına karşılık sepet kur buna olumlu yanıt vermemiş görünüyor. Söylenebilecek en olumlu şey sabitleşme eğilimine girmiş görünmesi. Burada açık bir tutarsızlık var. Bunun bir tek açıklaması olabilir: Fed’in faiz artırması ve bilanço küçültmesi zamana yayıldıkça gelişme yolundaki ekonomilere likidite akışı sürüyor, Türkiye de bundan nemalanıyor ve bunun sonucu olarak CDS primi düşüyor. Bununla birlikte ekonomide yaşanan tutarsızlıklar bu likiditenin ucuzlamasına engel oluyor.

Ekonomide tutarsızlıklar uzun süre devam edemeyeceğine göre önümüzdeki dönemde ya sepet kur düşecek ya da CDS primi yükselecek.

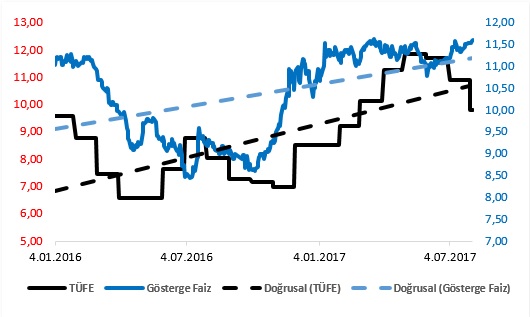

Faizler Yükseliyor Ama Enflasyon (Beklendiği Kadar) Düşmüyor

Aşağıdaki grafik; gösterge faiz (mavi) ile TÜFE cinsinden enflasyon (siyah) arasında 2016 yılı başından bu yana ortaya çıkan günlük ilişkiyi gösteriyor.

2016 yılı boyunca enflasyonda düşüş yaşandı. Bunda kurların yılın son ayına gelinceye kadar fazla oynaklık göstermeden belirli bir düzeyde kalması etkili oldu. Bu görünümden cesaretlenen Merkez Bankası faizleri düşürdü. Yılın sonuna doğru Dolar kurunun yukarıya hareketlenmesine ek olarak Türkiye’de ortaya çıkan referandum gerginliğiyle kurlar yükselmeye ve enflasyonu da yukarıya çekmeye başladı (kurlarla ilgili gelişme önceki grafikten izlenebilir.) Bu gelişmeler sonucunda enflasyon yükselişe geçti. Merkez Bankası, düşürdüğü faizi bu kez artırmaya başladı. Geç likidite penceresinin yüksek faiz oranını politika faizi gibi kullanan Merkez Bankası, bu uygulama sonucunda bir süre sonra enflasyonda düşüş sağlamayı başardı. Bu düşüşte baz etkisi de önemli rol oynuyor.

Faiz yükseldiği halde enflasyon düşmedi iddiası için söylenebilecek iki şey var: (1) Faizin artırılmasının etkisi hemen ortaya çıkmıyor. Bunun piyasayı etkilemesi zaman alıyor (müdahale ile sonuç arasında ortaya çıkan gecikme etkisi.) (2) Faizin yeterince artırılıp artırılmadığına bakmak gerekiyor. Gösterge faiz bugün yüzde 11,5 dolayında bulunuyor. Manşet enflasyon ise 5 aydır yüzde 11 dolayında seyretti. Dolayısıyla enflasyonun çift haneye geldiği dönemde Merkez Bankası’nın faizi biraz daha yukarı çekmesi gerekiyordu. Bunu bugün söylemek kuşkusuz dün söylemekten daha kolay görünüyor. Kierkeegard’ın dediği gibi “yaşam geriye doğru bakarak anlaşılabilir, ancak ileriye doğru bakarak yaşanmalıdır.”

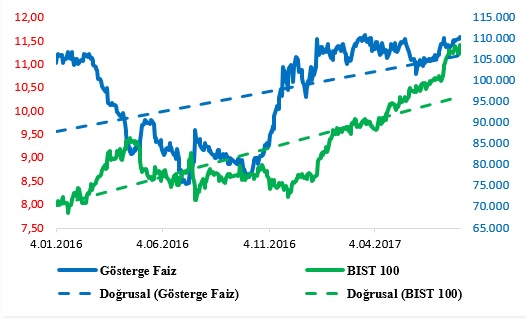

Faiz Yüksek Olduğu Halde Borsa Yükseliyor

Aşağıdaki grafik; gösterge faiz (mavi) ile BIST 100 endeksi (yeşil) arasında 2016 yılı başından bu yana ortaya çıkan günlük ilişkiyi gösteriyor.

Grafik, özellikle de kırıklı eğilim çizgileri, ilk bakışta bize gösterge faizde artış söz konusu iken BIST 100 endeksinde daha hızlı bir atış olduğunu gösteriyor. Yani bu durumda iki rakip yatırım aracı adeta rakip değil birbirini destekliyor gibi bir durum ortaya çıkıyor. Grafiğe biraz daha dikkatli bakarsak BIST 100 endeksindeki artışın asıl olarak 2017 yılında ortaya çıktığını görebiliriz. Ki o dönemde yine grafiğin bize gösterdiği gerçek, faiz artışının durmuş olduğudur. Yani gösterge faizin belirli bir noktadan öteye artmadığı bir dönemde BIST 100 endeksi artmaya başlamıştır. Yine grafiğe dikkatle bakılırsa faizin düştüğü dönemlerde BIST 100 endeksinde yükseliş ortaya çıktığı görülebiliyor. Dolayısıyla ikili arasında bir tutarsızlık görünmüyor.

Grafik, özellikle de kırıklı eğilim çizgileri, ilk bakışta bize gösterge faizde artış söz konusu iken BIST 100 endeksinde daha hızlı bir atış olduğunu gösteriyor. Yani bu durumda iki rakip yatırım aracı adeta rakip değil birbirini destekliyor gibi bir durum ortaya çıkıyor. Grafiğe biraz daha dikkatli bakarsak BIST 100 endeksindeki artışın asıl olarak 2017 yılında ortaya çıktığını görebiliriz. Ki o dönemde yine grafiğin bize gösterdiği gerçek, faiz artışının durmuş olduğudur. Yani gösterge faizin belirli bir noktadan öteye artmadığı bir dönemde BIST 100 endeksi artmaya başlamıştır. Yine grafiğe dikkatle bakılırsa faizin düştüğü dönemlerde BIST 100 endeksinde yükseliş ortaya çıktığı görülebiliyor. Dolayısıyla ikili arasında bir tutarsızlık görünmüyor.

“Faiz de borsa da yükseliyor, burada bir tutarsızlık yok mu?” diye soranlar genellikle bu tür uzun dönemli bir analiz yapmak yerine kısa dönemli gözlemlerin etkisinde kalıyor.

Tutarsızlıkların Psikolojik Nedeni

“Bilinen durum en iyi durumdur.” Bu doğru bir tanımlama değil. Bazen iyi olabilir, bazen kötü olabilir. Eğer bilinen durum en iyi durum olsaydı kimse onu değiştirmeye uğraşmaz, herkes olduğu yerde dururdu. Bu tanımlama yalnızca piyasalar için zaman zaman doğru sayılabilecek bir tanımlamadır. Piyasa, belirli varsayımlara dayanarak yaptığı yatırımları etkileyecek değişiklikleri sevmez. O nedenle seçim ortamını, kararsızlıkları, zaman geçişlerini sevmez. Beğenmediği bir yönetim bile başta olsa mevcut durumun devamını ister, çünkü yatırımını, tavrını bildiği mevcut duruma göre almıştır. Pek çok piyasa uzmanı, iktidar partisini siyasal ve sosyal açıdan hiç desteklemediği halde iktidarın devam etmesini destekler, çünkü değişimin kendisine kazanç mı kayıp mı getireceğini bilemez. Bu yaklaşım, özellikle yalnızca kısa dönemde para kazanmaya odaklanmış yabancı yatırımcının piyasa üzerindeki etkisini çok artırır. Yabancı yatırımcının algısı değiştiği anda piyasa alt üst olmaya yönelebilir.

Bu yaı Mahfi Eğilmez'in kendi blogundan alınmıştır.