Mahfi Eğilmez yazdı: Türkiye ekonomisi stagflasyona mı gidiyor?

Stagflasyon, durgunluk anlamına gelen 'stagnation' sözcüğü ile enflasyon sözcüğünün bir araya getirilmesiyle türetilmiş bir bileşik sözcük.

Enflasyon içinde durgunluk anlamına gelmek üzere ekonomide enflasyon olgusuyla birlikte ortaya çıkan sıfır dolaylarındaki büyüme halinin tanımlanmasında kullanılıyor.

Stagflasyon, ekonomik dengesizlik hallerinin en zor giderilebilenlerinden birisi olarak kabul ediliyor.

Bir yandan enflasyonu düşürmek, bir yandan büyümeye geçmek, bir yandan da bunlara eşlik edecek olan işsizlik artışını engelleyip istihdamı artırabilmek birbiriyle çelişen hedefler olarak ortaya çıkıyor.

Türkiye ekonomisinin stagflasyon deneyimleri

Türkiye ekonomisi geçmişte stagflasyonla birkaç kez karşılaştı.

İkinci Dünya Savaşı sonrasında 1948'de enflasyon (TEFE) yüzde 7,5'e yükselmişken, GSYH yüzde 0 büyümede kalmıştı. 1991 yılında ekonomi yüzde 0,4 büyürken enflasyon (TÜFE) yüzde 71,1'e çıkmıştı.

2008'de yüzde 0,8'e düşen büyüme ve yüzde 8,1'e varan enflasyon ile Türkiye ekonomisi stagflasyona yaklaşmıştı.

Türkiye ekonomisi, yaşadığı bu stagflasyon deneyimlerinden genellikle hızlı bir biçimde çıkmayı başarabiliyor.

Şimdiye kadar yaşanan deneyimlere bakarsak Türkiye ekonomisinin, bir yılda ortaya çıkan stagflasyon olgusunu genellikle bir sonraki yılda atlatabildiğini, krizden hızlı bir çıkış gerçekleştirebildiğini görüyoruz.

2019'da stagflasyon olgusu yeniden karşımıza çıkabilir

Türkiye ekonomisinin bugünkü gidişine bakılırsa 2018 yılının son çeyreğinden ya da 2019 yılının ilk çeyreğinden başlayarak yeni bir stagflasyon olgusuna girmesi olasılığı karşımızda duruyor.

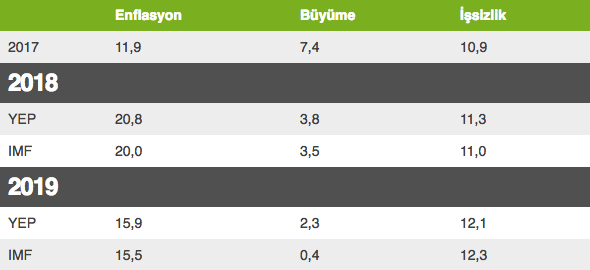

Önce mevcut görünümü ve gidişe ilişkin tahminleri ortaya koyan bir tablo yapalım.

Not: 2017 yılı sonuçları gerçekleşmeleri sergiliyor. YEP Yeni Ekonomi Programındaki tahminleri, IMF ise IMF'nin tahminlerini gösteriyor.

Not: 2017 yılı sonuçları gerçekleşmeleri sergiliyor. YEP Yeni Ekonomi Programındaki tahminleri, IMF ise IMF'nin tahminlerini gösteriyor.

IMF'nin 2019 büyüme tahmini yüzde 0,4 ve enflasyon tahmini yüzde 15,5.

Eğer IMF'nin bu tahminleri gerçekleşirse 2019 yılında stagflasyonla tekrar karşılaşacağız demektir.

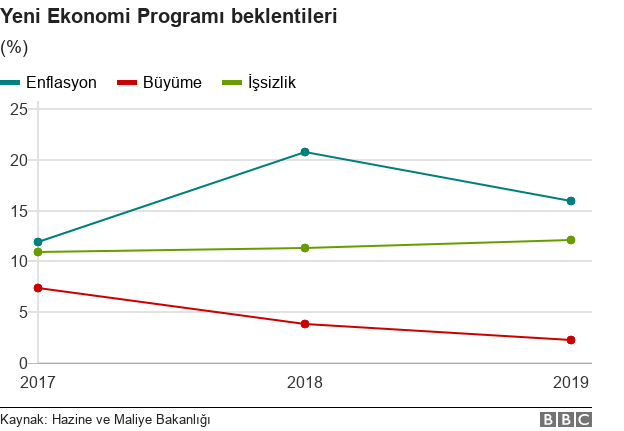

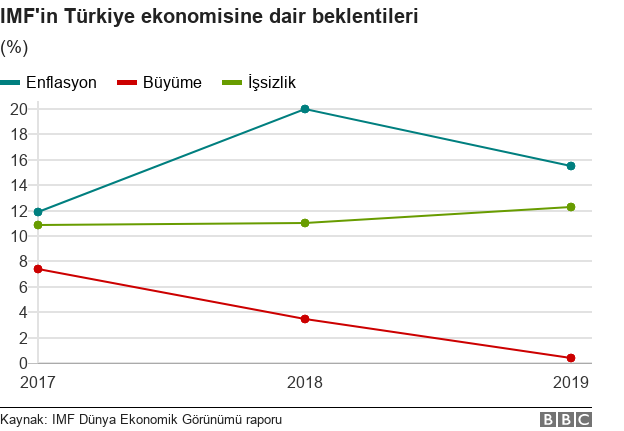

Şimdi de bu iki tabloyu grafik haline getirelim:

Grafiklerin ortaya koyduğu sonuca göre hükümet 2019 yılında yüksek enflasyon ve yüksek işsizliğe karşılık düşük de olsa pozitif bir büyüme beklemekte, Türkiye'nin stagflasyona girmeyeceğini tahmin etmektedir.

IMF ise benzer biçimde 2019 yılında yüksek enflasyon ve yüksek işsizlik beklerken büyümenin sıfır dolayında olacağını, dolayısıyla Türkiye'nin stagflasyona gireceğini tahmin etmektedir.

Stagflasyonla mücadele

Ekonomik krizlerde hangi ekonomi politikasının seçilip uygulanacağı konusu krizin çeşidine, derinliğine ve ülkenin ekonomik ve sosyal koşullarına yakından bağlıdır.

Bazı hallerde maliye politikası, bazı hallerde para politikası, bazı hallerde heterodoks ekonomi politikası araçlarının devreye sokulması, bazı hallerde ise bu politikaların bir arada birbirini destekleyecek biçimde uygulanması gerekebilir.

Öte yandan bu gibi ekonomik krizlerde beklentilerin olumsuz görünümden olumlu görünüme çevrilebilmesi de büyük önem taşır.

Bu gibi durumlarda beklenti yönetimi etkin bir politika aracı olarak kullanılabilir.

Türkiye ekonomisi, bugünkü görünümü itibariyle stagflasyona doğru gidiş içinde görünüyor.

Bu gidişi durdurabilmenin ve hasarı mümkün olacak en düşük düzeyde tutabilmenin bir yolu da olumsuz hale gelen piyasa beklentilerini tersine çevirebilmekten geçiyor.

2018 yılbaşında 161 olan Türkiye'nin ülke riskini gösteren CDS primi, yıl içinde 570'lere kadar yükselmişti.

Bugünlerde 390 dolayında seyrediyor.

Demek ki, Türkiye'nin riskleri olağan dışı bir biçimde artmış ve sonra gerilemiş olsa da yılbaşındaki düzeyine inememiş.

Bu risk artışının bir bölümü dış dünyadan geliyor olsa da daha büyük bir bölümü Türkiye'nin yaklaşımlarından kaynaklanıyor.

O halde piyasada oluşan olumsuz beklentileri kırabilmenin ilk yolu içeriden kaynaklanan risk artırıcı eylemlerden ve açıklamalardan vaz geçmek olmalı.

Bunu, ekonomiyi düzeltecek maliye ve para politikası uygulamaları izlemeli.

Merkez Bankası'nın faiz artırımıyla sonsuza kadar devam etmek mümkün değil.

Türkiye ve dünya gündeminde neler oldu?

İşte Bir Bakışta Bugün | 31 Ekim 2018