Mahfi Eğilmez yazdı: Yeni Ekonomi Programı (2020 – 2022)’nin 2019 yılı tahminleri üzerine görüşler

Mahfi Eğilmez*

2020 – 2022 dönemini kapsayacak olan Orta Vadeli Program, bir öncekinde olduğu gibi Yeni Ekonomi Programı (YEP) adı altında kamuoyuna açıklandı. Programın adıyla ilgili bir sorun var. Geçen yıl açıklanan program Yeni Ekonomi Programı adını taşıdığı için bu yıl açıklanan programın aynı adı taşıması kanımca doğru değil. Bu mantıkla hareket edersek bu yeni programın adının En Yeni Ekonomi Programı olması gerekirdi. Programın adının Orta Vadeli Program olarak kalması aslında en uygun tercih olurdu.

Programın metin bölümüne girmeyeceğim. Çünkü bu programın da metin kısmı, öncekilerde olduğu gibi, net hedefler ve aksiyonlardan çok nasıl ve ne zaman yaşama geçirileceği belirsiz temennilerle dolu. O nedenle bunlarla zaman kaybetmek yerine göstergelerle uğraşmakta yarar var.

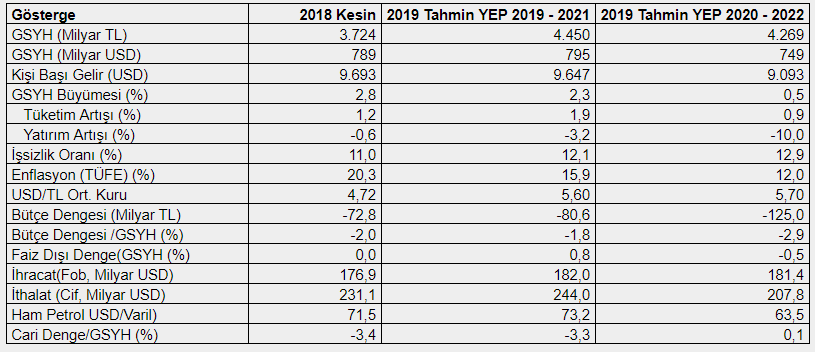

Yeni Ekonomi Programı (2020 – 2022)’de yer alan 2019 yılı tahminlerine eski programdaki (YEP 2019 – 2021) 2019 tahminleriyle karşılaştırmalı olarak göz atalım (2020, 21 ve 22 yıllarına ilişkin tahminleri değerlendirmenin bu aşamada anlamlı olmayacağı düşüncesiyle onları ele almıyorum.)

Geçen yıl Eylül ayında açıklanan YEP (2019 – 2020) Programı (eski program) tahminleriyle bugün açıklanan YEP (2020 – 2022) Programı (yeni program) tahminlerine baktığımızda GSYH’nin 2019 yılı için yeni programda 56 milyar USD ve kişi başına gelirin de 554 USD daha düşük tahmin edildiği görülüyor. Ekonominin slumpflasyonda olmasının doğal sonucu bu. Gerçekçi bir tahmin. GSYH büyümesi eski programa göre oldukça düşürülmüş bulunmakla birlikte yılın artı yüzde 0,5 ile tamamlanabilmesi son çeyreğe yakından bağlı.

Benzer bir durum işsizlik oranı ve enflasyon oranı için de geçerli. Eylül ayında ya da en geç Ekim ayında enflasyonun, baz etkisiyle, tek haneye düşmesi neredeyse kesin gibi. Çünkü geçen yılın Eylül ve Ekim aylarında aylık enflasyon sırasıyla yüzde 6,30 ve yüzde 2,67 idi. Bu yıl Eylül ve Ekim aylarında aylık enflasyon bu oranların altında geldiğinde enflasyon da yıllık yüzde 15,01’den muhtemel yüzde 9’lara düşecek.

Tabloda bütçedeki bozulma net bir şekilde görülüyor. 2018’de 72,8 milyar TL açık veren bütçe için eski programın 2019 tahmini 80,6 milyar TL açık şeklindeydi. Yeni programda açık tahmini 125 milyar TL’ye yükselmiş bulunuyor. Merkez Bankası’ndan aktarılan 45 milyar TL’lik yedek akçeye karşın açık inanılmaz miktarda artmış olacak. Demek ki bu aktarma olmasaydı açık 170 milyar TL (GSYH’nin yüzde 4’ü) olarak gerçekleşecekti. Benzer şekilde faiz dışı dengenin eksiye dönmesi de ciddi bir değişimdir. IMF’nin 4’üncü madde incelemesi sonucunda bıraktığı Sonuç Notlarında (Concluding Remarks) değindiği bütçedeki disiplin kaybı ile kastettiği budur.

2019 yılında ithalatın ciddi biçimde gerilemesi cari açığı cari fazlaya çevirecek gibi görünmektedir. Burada önemli olan ihracatın artmakta olmasıdır. Yoksa ithalatın düşmesi cari açığın fazlaya dönüşmesi ekonominin büyüme ivmesini kaybetmesi sonucunda ortaya çıkan bir durumdur.

2019 yılı son derecede olumsuz başlamış bir yıl olarak tarihe geçecek. Yılın son çeyreği ise bu olumsuz yılı az da olsa toparlayabilecek bir dönem olabilir. Bunun için riskleri düşürmeye zaman ayırmak ve kafa yormak şart. Çünkü son çeyreği kurtarmak için enflasyon düşüşü ve TL’nin dış değerinin biraz güçlenmesinin yanı sıra halen 350 baz puanın üzerinde seyreden CDS priminin de 300’ün altına düşmesi gerekli görünüyor.

Türkiye’nin artık panik halinde sürekli kısa döneme yönelik faizi, kuru ayarlama, borsayı yükseltme çabalarının yanına mutlaka uzun vadeye dönük reformları eklemesi gerekiyor. Hukukun üstünlüğü, ifade özgürlüğü, bilime dayalı eğitim, güçler ayrılığı gibi temel reformları yapmadan sürdürülebilir bir kalkınma sağlanması mümkün görünmüyor.