Mahfi Eğilmez: Yüksek kur ve yüksek enflasyonun nedenleri

*Dr. Mahfi Eğilmez

Parasalcı iktisatçılara göre; ‘enflasyon her zaman ve her yerde parasal bir olgudur.’ Bir de Irving Fisher’in ünlü miktar teorisi denklemi var: MV = PQ (M para arzını, V her bir para biriminin el değiştirme hızını yani paranın dolaşım hızını, P fiyatlar genel düzeyini ve Q da fiziksel üretim miktarını gösteriyor.)

Friedman ve Fisher’in görüşlerini bir araya getirelim:

MV = PQ

Bu denklemde koyu renkle gösterilen ve paranın dolaşım hızını temsil eden V geleneklere dayalı olduğundan, fiziksel üretimi temsil eden Q da hemen artırılması mümkün olmadığından kısa vadede kolay değişmezler. O nedenle bu ikisini kısa vadede sabit kabul edebiliriz. O zaman para arzında (M), fiziksel üretim artışının (dQ) üzerinde bir artış olursa dengenin sağlanması için fiyatlar genel düzeyinin (P) yükselmesi gerekecek. M’deki artış süreklilik gösterirse P’deki yükseliş de sürekli hal alacak yani enflasyon oluşacak demektir.

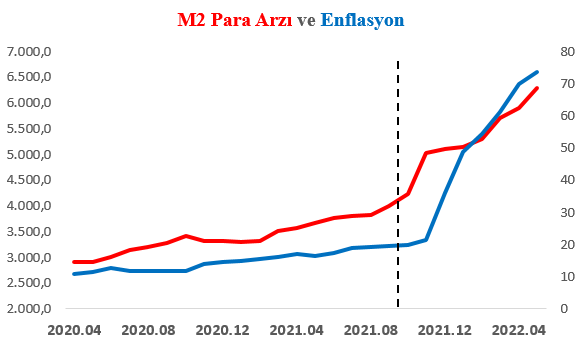

2020 Nisan’dan 2021 Nisan’a kadar yüzde 22,5 artmış olan M2 geniş para arzı 2021 Nisan’dan 2022 Nisan’a kadar yüzde 60,4 artmış. Bu farklılaşmayı grafikten görebiliyoruz. M2 para arzındaki asıl artış 2021 yılının Eylül ayında başlamış görünüyor. Eylül ayından itibaren para arzı eğrisi sert bir yükseliş içine girmiş.

Para arzında görülen bu hızlanan artışın enflasyonu nasıl etkilediğine bakalım. Aşağıdaki grafik M2 para arzı ile enflasyondaki gelişmeyi bir arada gösteriyor (grafik; TCMB, Aylık Para Arzı ve Karşılık Kalemleri tablosu ve TÜİK, Tüketici Fiyat Endeksi Raporlarındaki verilerden yararlanılarak tarafımdan hazırlanmıştır.)

Grafik, 2021 yılının Eylül ayından itibaren para arzında başlayan olağan dışı artışların enflasyonu da hızla yukarı çektiğini ortaya koyuyor. Bu da para arzı (M) ile fiyatlar genel düzeyi (P) arasında ciddi bir bağıntı olduğunu gösteriyor. Yani M artmış ve ardından P’yi de sürüklemiş görünüyor.

Yanlış Faiz Politikası Para Arzı Artışıyla Birleşirse Enflasyonda Artış Kaçınılmaz Olur

Bir ekonomide normal koşullarda tasarruf sahibine bankalarca ödenecek faizin enflasyonun üzerinde olması gerekir ki bankaya para yatıran kişi ya da kurum satın alma gücünü kaybetmesi (pozitif reel faiz.) Eğer bankaların mevduat sahiplerine vereceği faiz enflasyonun altında kalırsa (negatif reel faiz) o zaman ‘paradan kaçma eğilimi’ başlar. Bazı kişiler ve kurumlar, paralarını, değeri sürekli düşen ulusal parada tutmak yerine yabancı para mevduata geçerler. Bu geçişin dolaylı yoldan enflasyon yaratıcısı etkisi olabilir. Yabancı para değerlendikçe bu mevduatın ulusal para karşılığı yükselir ve insanlar varlıklarının arttığını düşünerek daha fazla harcama yapmaya başlarlar (zenginleşme etkisi.) Bazı kişi ve kurumlar satın alma güçlerini değerlendirebilmek için otomobil, konut, beyaz eşya satın almaya yönelirler. Her iki eğilim de sonuçta talep artışına yol açar ve dolayısıyla enflasyonu körükler.

Bankaların mevduat sahibine vereceği faizleri belirlemeleri konusunda enflasyon kadar önemli bir gösterge de merkez bankasının bankaları fonlamada uygulayacağı faiz oranıdır. Merkez bankaları yalnızca bankalara borç verirler ve gecelik, haftalık ya da aylık yani çok kısa vadelerle borç verirler. Merkez bankasının bankaları fonlamakta uyguladığı faiz, bankaların kaynak maliyetini etkiler. Bu faiz enflasyondan düşükse bankalar ciddi para kazanırlar.

Küresel krizle birlikte ekonomilerin resesyona girmesini önlemek için gelişmiş ülkelerin (ABD, Euro Bölgesi, Japonya, Birleşik Krallık) merkez bankaları faizleri düşürdüler ve enflasyonun altına çektiler. Böylece ekonomilerde ortaya çıkacak olası daralmaları önlediler. Şimdilerde enflasyon yükselmeye başlayınca onlar da faizleri yükseltmeye başladılar yükseltmeyenler de bu konuyu gündemlerine almaya yöneldiler.

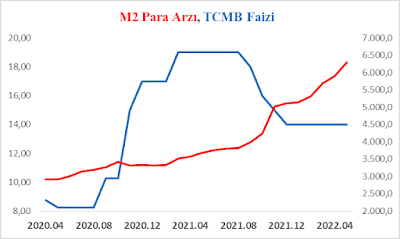

Türkiye başlangıçta para arzını fazla artırmadığı gibi faizi de, arada bir kısa süreli indirimler olsa da, genel olarak enflasyonla aynı düzeyde tutmaya devam etti. Bu yaklaşım 2021 yılının Eylül ayından itibaren değişti ve Merkez Bankası para arzını artırırken faizi de düşürdü.

Aşağıdaki grafik Merkez Bankası’nın para arzını artırırken faizi de düşürmeye başladığı dönem ve sonrasını gösteriyor (grafik: TCMB, Aylık Para Arzı ve Karşılık Kalemleri tablosundaki verilerden yararlanılarak tarafımdan hazırlanmıştır.)

Grafikten görüleceği gibi Eylül 2021’den itibaren bir yandan para arzı artarken bir yandan da merkez bankası faizi düşmektedir. Böylece Merkez Bankası, gelişmiş ülkelerin, enflasyon sorunu yokken uyguladıkları ve enflasyon sorunu ortaya çıkınca terk etmeye başladıkları bir yöntemi enflasyonun hızla yükseldiği bir dönemde uygulamaya koymuş olmaktadır.

Grafikten görüleceği gibi Eylül 2021’den itibaren bir yandan para arzı artarken bir yandan da merkez bankası faizi düşmektedir. Böylece Merkez Bankası, gelişmiş ülkelerin, enflasyon sorunu yokken uyguladıkları ve enflasyon sorunu ortaya çıkınca terk etmeye başladıkları bir yöntemi enflasyonun hızla yükseldiği bir dönemde uygulamaya koymuş olmaktadır.

Dolarizasyon Sorunu Olan Yerde Faiz Enflasyondan Düşük Tutulursa Kur Artar ve Maliyet Enflasyonuna Neden Olur

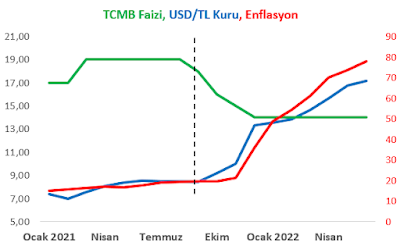

Gelişmiş ülkelerin paraları rezerv para (dünyada alış verişlerde kabul edilen paralar) niteliğinde olduğu için faizi düşük tutmaları yabancı paralara talep (dolarizasyon) yaratmadı. Oysa TL, rezerv para olmadığı için bir yandan artırılan para arzı, bir yandan düşük tutulan faizler yabancı paralara talep yarattı. Bunun sonucunda kurlar yükseldi.

Aşağıdaki grafik, TCMB faizi, USD/TL kuru ve enflasyon arasındaki ilişkileri ortaya koyuyor (TCMB, Aylık Para Arzı ve Karşılık Kalemleri tablosu ve TÜİK, Tüketici Fiyat Endeksi Raporlarındaki verilerden yararlanılarak tarafımdan hazırlanmıştır.)

Grafik, Merkez Bankası tarafından Eylül 2021 tarihinden itibaren uygulanan faiz indiriminin yarattığı kur ve enflasyon artışını ortaya koyuyor.

Kıssadan Hisse

Dolarizasyon etkisi altında bir ekonomide, enflasyon oranı yüksek iken (gelişmekte olan ülkeler için yüzde 6’nın üzeri yüksek sayılır) para arzının reel büyümeden fazla artırılması halinde enflasyon hızlanır. Eğer para arzının artırılmasına merkez bankasının faiz indirimi de eşlik ediyorsa enflasyonu tutmak mümkün olmaz. Bu ekonomide enflasyondaki geçici düşüşler ters baz etkisinin kendisini göstermesine bağlı kalır.