Merkez Bankası, doların yükselişini durdurabilir mi?

Hakan Özyıldız*

Dolar rekor üstüne rekor kırıyor. Ekonominin dengesi bozuldu. Herkes bu gidişe kimin engel olacağını merak ediyor.

Önce nedenlerine bakalım.

Dışarıda Trump’ın başkan seçilmesi, ABD’de hızlı faiz artışı, AB’de bankacılık sorunları vb. Bunların tetiklediği hareket, içerde yaşanan ekonomik ve politik gelişmelerden de etkilenerek sürüyor. 15 Temmuz Darbe Girişimi içerideki en büyük siyasi olay. Ordu, emniyet, yargı, eğitim başta olmak üzere kurumların hali, devletin son durumunu açıklamaya yeterli.

Ekonomik gelişmelerin başında büyümede görülen yavaşlama geliyor. İşsizlik yüzde 11’i geçti. Özellikle genç işsizliği korkunç boyutlarda.

Bunlar genel şartlar.

Ancak dolar kurunu yukarı çeken mikro etken, döviz arzı ile talebi arasındaki denge. Yani talep çok, arz az olunca dövizin fiyatı (kur) yukarı gidiyor.

Kısaca talebi yaratan etkenler şunlar.

Cari açık geçen yıla göre çok değişmese de ülkenin döviz ihtiyacı artıyor. 2015 Ocak-Eylül döneminde 58,6 milyar dolar olan döviz finansman ihtiyacı, bu yılın aynı döneminde 67,7 milyar dolara çıktı. Dikkat buyurun, cari açık rakamı hemen aynı iken, döviz ihtiyacı 10 milyar dolar çoğalmış. Bunun arkasındaki en büyük neden uzun vadeli döviz borçlarının geri ödemesi. Oradaki artış yaklaşık 16 milyar dolar.

Diğer bir deyimle, ekonomi sadece cari açığı kapatmak için değil yanı sıra dış borç geri ödemleri için de döviz bulmak zorunda. Örneğin gelecek yıl ekonomi 165 milyar dolar dış borç ödeyecek. Bu miktarın 105 milyar doları bankalara, 53 milyar doları reel sektöre kalanı kamuya ait. Buna bir de cari açık tahmininizi ekleyin ülkenin döviz ihtiyacının ne kadar olduğunu bulun.

Ülkenin döviz varlıkları ile yükümlülükleri arasındaki farkı gösteren Net Uluslararası Yatırım Pozisyonu Eylül ayı itibariyle 390 milyar dolar açık veriyor. Yani borçlar, varlıklardan daha fazla.

Anlaşılan o ki talebi kısabilecek aşamayı geçtik. İhtiyaçlar çoktan üst sınırlara ulaştı.

Şimdi gelelim arz tarafına. Döviz arzı nasıl artar?

TCMB döviz basmıyor. Ama kısa vadede dövize çare bulması gereken kurum o. Benim bildiğim kadarıyla, detaylara girmezsek, iki ana yöntemi var.

İlki ani ve geçici döviz hareketlerinde merkez bankası döviz rezervlerini kullanarak piyasaya müdahale edebilir. Burada temel ilke, döviz hareketinin geçici olmasıdır. Herhangi bir nedenle aniden piyasada bir talep oluşursa, merkez bankası müdahale eder, hareket bugünkü gibi yukarı doğru ise, piyasalara döviz arz eder ve kuru düşürür.

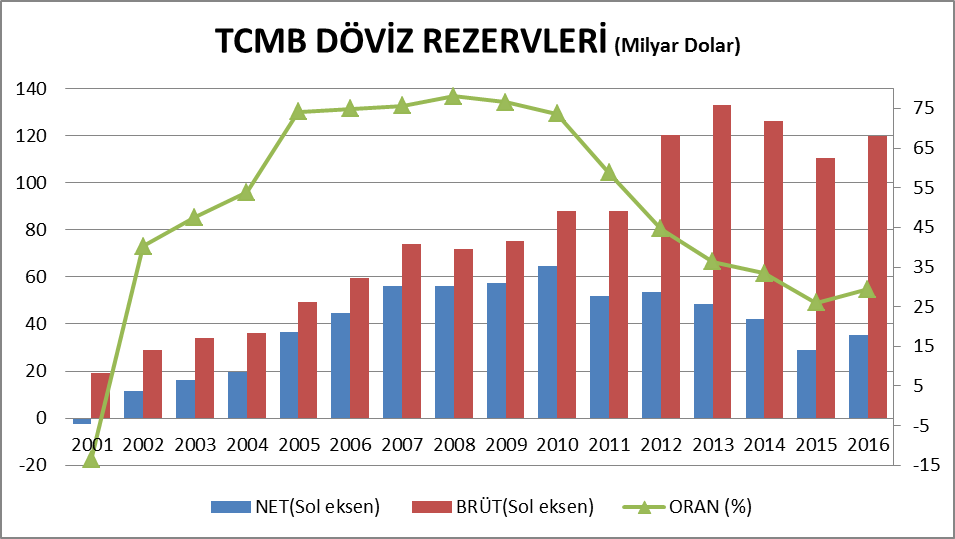

Ancak merkez bankasının bunu yapabilmesi için elinde yeterli döviz rezervi olması lazım. Aşağıdaki grafikte 2001 -2016 Ekim arasındaki dönemde Banka’nın brüt ve net döviz rezervleri görünüyor. (En basit tanımıyla net rezervler, bankaların munzam karşılık olarak TCMB’ye verdikleri dövizlerin toplamdan çıkarılmasıdır.) Yanı sıra net rezervlerin brüt rezervlere oranı da grafikte yer alıyor. Bu oran toplamın içinde ne kadarının TCMB’ye ait olduğunu gösteriyor.

Grafikten de görüldüğü üzere, o yıllarda yaşanan büyük Kriz nedeniyle 2001 yılında net rezervler negatif. Bu yılın Ekim ayı sonunda ise 35 milyar doları geçmiş. Ancak bu miktarın yaklaşık 14 milyar doları da altın. Yani ihtiyaç olsa ani müdahalede hemen kullanılamaz. Yanı sıra, net/brüt oranı da son yıllarda 2002 yılı düzeyinin altına düşmüş.

Kısacası, eğer gerek olsa, TCMB, piyasadaki hareketi bir defalık görüp -ki öyle değerlendirmediği anlaşılıyor- müdahale etmek istese, elinde yeterli cephane yok.

O zaman ikinci yöntem olan politika faizlerini yükseltmek seçeneği kullanılabilir mi? Onun için de siyasi şartlar uygun değil.

Yapılabilecek başka şey yok mu derseniz, orta ve uzun vadeli çözümlerde, yeni bir büyüme ve paylaşım modelini içeren seçenekleri hayata geçirmek lazım.

Not: Eski Hazine Müsteşar Yardımcısı Hakan Özyıldız’ın bu yazısı hakanozyildiz.com sitesinden alınmıştır.