Prof. Korkut Boratav: Darbe girişimi patlak verdiğinde Türkiye ekonomisi ne durumdaydı?

Prof. Korkut Boratav

Darbe girişimi patlak verdiğinde Türkiye ekonomisi ne durumdaydı?

Yanıt, kronik kötümserlere şaşırtıcı görünebilir: 15 Temmuz öncesinde 2015’in ekonomik gerilimleri son bulmuştu; kısmî bir istikrar gözlenmekteydi.

Yanlış yorumlamayın. Sadece, “kısmî bir istikrar”dan söz ediyorum. Ekonominin yapısal dış kırılganlığı sürmektedir; ancak bazı göstergelerde iyileşme gerçekleşmiştir.

2003-2007 ve 2010-2011 yıllarının coşkulu büyüme tarihe karışmıştır; orta dönemde %4’ün altında bir genişleme patikası söz konusudur. Öte yandan darbe arifesinde bir ekonomik kriz, olası görünmemekteydi.

Yılın ilk yarısındaki olumlu ortama yol açan en önemli etken, uluslararası sermaye hareketlerinin 2016’da “yükselen ekonomiler” ve bu arada Türkiye lehine seyretmeye yeniden başlaması olmuştur.

Bu ortamı gözden geçirelim. Dünya ekonomisinden başlayalım. Türkiye göstergelerine geçtikten sonra 15 Temmuz şokunun olası etkilerini sorgulayalım.

Finans kapital yükselen piyasalara yöneliyor

2015’in ikinci yarısında FED’in faiz kararı ve Çin ekonomisinde ortaya çıkan istikrarsızlıklar Ocak 2016’da son buldu; uluslararası sermaye akımları canlandı.

Haziran sonunda Britanya referandumu “AB’den çıkış” sonucunu verdi. Ne var ki “Brexit şoku”nun finansal piyasalara yansıması korkulduğu gibi olmadı. Tam aksine, coşkulu ortam canlandı. Financial Times’ın “Brexit yükselen piyasalara mutluluk getiriyor” başlıklı haberinden (12 Temmuz) öğrendik ki Brexit oylamasını izleyen iki hafta içinde yükselen piyasalarda hisse senetleri ve tahvil endeksleri önceki zirveleri aşmıştır. Bu coşku, sonraki haftalarda da devam etti.

“Yükselen piyasa” (büyük çevre) ekonomilerine dönük iyimserlik nereden kaynaklanıyor? Kısa vadede yüksek getiri arayan “yatırımcı” davranışları belirleyici oluyor. Finans kapitalin “kupon keserek yaşayan”, parazit, rantiye öğesinden söz ediyorum. Bu katman için en güvenli yatırım aracı nedir? Vadesi geldiğinde alacağı ana para ve faiz ödemeleri nominal olarak belirlenmiş kâğıtlar, öncelikle devlet tahvilleri… Ne var ki, bu kâğıtlar ikinci el piyasalarında işlem görür; fiyatları arttıkça vadesinde elde edilecek toplam kazanç ve getiri oranı düşer. Bugünlerde Batı piyasalarında işlem gören ABD, AB, Japonya tahvillerinin yüzde 30’unun (7,5 trilyon dolarlık borç senedinin) negatif (“eksi”) getiri sağladığı belirleniyor.

Demek oluyor ki, sıcak para getirileri ile yaşayan finans çevreleri için Batı piyasaları artık çekici değildir. Brexit sonrasında FED’in faiz artışını erteleyeceği beklentisi yaygınlaşmıştır. Yükselen piyasalarda ise ulusal (yerli) paralarla ihraç edilen tahvillerde %13’e ulaşan (Türkiye’de %9’u aşan) nominal faizler geçerlidir. Vadesi (örneğin bir yıl) sonunda dolar fiyatı artmazsa ve devletler batmazsa, ulusal para ile %13’lük (TL ile %9’luk) getiriler, yatırımcının dolar cinsinden kazanç oranını da verecektir.

Yükselen risk iştahı, küçük, orta boy spekülatörlerden büyük kurumsal yatırımcılara yayılmıştır. Sonuç, bizim buralara dönük yüksek tempolu “sıcak” fon akımlarının canlanmasıdır. Financial Times bunları, “yükselen piyasalara büyük kaçış veya göç” olarak nitelendiriyor (7 Ağustos).

Kalıcı mıdır? Geçici mi? Nereye kadar? Tartışılıyor.

Bu arka plandan hareketle Türkiye’ye bakalım

***

Türkiye 15 Temmuz şoku ile karşılaştığında, bu uluslararası ortamın olumlu etkisi altındaydı. 2016’nın Şubat-Mayıs aylarında yabancı sermaye girişleri (bir önceki yıla göre) %84 artmıştı.

Bu sürecin öncesinde ve içinde Türkiye ekonomisinin bazı dışsal kırılganlıklarının hafiflediğini; diğerlerinin sürdüğünü belirliyoruz.

Olumlu göstergelerden başlayalım.

Kısa vadeli dış borçlanmada hafifleme

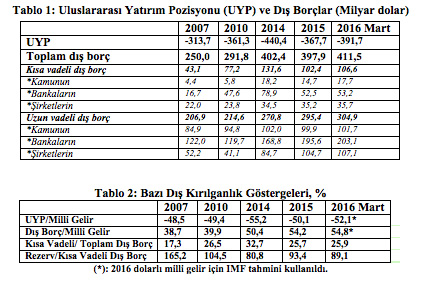

Aşağıdaki iki tabloyu kullanalım. 2007’yi, 2010’u ve son üç yılı (Mart 2016’ya kadar) kapsıyoruz. Önemli dış göstergeler, Tablo 1’de milyar dolar, Tablo 2’de ise oranlar (%) olarak veriliyor.

Dış kırılganlıklar içinde anlamlı bir düzelme, kısa vadeli dış borçlarla ilgilidir. Bir yükselen piyasa ekonomisi, uluslararası bir kriz ortamında en ağır baskıyı, kısa vadeli dış yükümlülükler, borçlar nedeniyle yaşar. Vadesi gelen borçların bir bölümü yenilenmez; rezervler eritilir; faiz ve anapara ödemelerinde kullanılır. Döviz fiyatları tırmanır; şirketler ödeme güçlüklerine, giderek iflaslara sürüklenebilir; bunların alacaklısı yerli bankalar da etkilenir.

Son iki yılda Türkiye’de bu olası gerilime karşı kısmî bir düzelme gerçekleşmiştir. Bankaların kısa vadeli dış borçları, önemli boyutta (79 milyar dolardan 53 milyara) gerilemiştir (Tablo 1, satır 5). Bu borçlar, hemen hemen tamamen uzun vadeli kredilere dönüştürülmüştür (Tablo 1, satır 9). Sonuçta, Türkiye ekonomisinin kısa vadeli dış borçlarının toplam içindeki oranı %33’ten % 26’ya inmiştir (Tablo 2, satır 3).

Bir borç krizinde merkez bankası rezervlerinin kısa vadeli dış borçları aşması, finans kapital için önemli bir güvencedir. Türkiye’de TCMB brüt rezervleri / kısa vadeli dış borç oranında kritik eşiğin (%100 oranının) altına 2011’de inilmişti ve dip (en olumsuz) noktaya 2014’te ulaşılmıştı.

Bankaların kısa vadeli borçlarında sözünü ettiğim düşme, 2015’te sözü geçen oranı da düzeltmiş; %93’e çıkarmıştır (Tablo 2, satır 4).

Bu düzelmenin, şirketlerin kısa vadeli borçlanmalarına yansımadığı; hatta bunlardaki artışın süregeldiği ayrıca gözleniyor (Tablo 1, satır 6). Dolayısıyla bankalarımız mevduat ve öz kaynaklarını aşan kredilerin finansmanını dışarıdan uzun vadeli borçlanmayla sürdürmektedir. Bu önlem, döviz kazancı sınırlı olan döviz borçlusu şirketlerin risklerini hafifletmemiştir.

Cari işlem açığında daralma

2016’nın ilk altı ayında sanayi üretimi %4,2 oranında büyümüştür. Bu veriden hareketle, 15 Temmuz arifesinde ekonominin büyüme hızının (kabaca) 2015 temposunda seyretmekte olduğu tahmin edilebilir.

Bu dönemde dışsal kırılganlıklar açısından (aşağıdaki tablolarda yer almayan) olumlu bir gelişmeye dikkat çekelim: Büyüme, dış açık aşağı çekilerek sürdürülebilmiştir. Son verilere göre Ocak-Mayıs 2016’da cari işlem açığı bir önceki yılın aynı dönemine göre 5 milyar dolar (%27) düşmüştür.

Önceki 12 ayın cari işlem açıklarına da bakabiliriz: Ocak 2016’dan itibaren bu toplam her ay kesintisiz olarak düşmüş; Mayıs’ta 27,2 milyar doların altına inmiştir. Ham petrol fiyatlarındaki düşme 2016’ya taşmadığı için, cari işlem açığındaki düzelme bu etkene bağlanamaz.

2016 verileri, büyüme hızı ile dış açık arasındaki bağlantının olumlu doğrultuda değişmekte olduğunu göstermektedir. Kalıcı olup olmadığını izleyeceğiz.

Süregelen dış bağımlılıklar

Ekonominin yapısal, ağır dış bağımlılıklarında ise hafifleme söz konusu değildir.

Türkiyeli şirket, banka ve bireylerin dış dünyadaki varlıklarının dolar cinsinden toplamı, yabancıların Türkiye’deki varlıklarının altındadır. Aradaki fark, uluslararası yatırım pozisyonu (UYP) diye adlandırılır, Emperyalizme bağımlı ekonomilerde bu terim negatif (“eksi”) değerler alır. Mülkiyetin ne derecede “yabancılaştığı”nı ifade eden bir göstergedir.

2014’te (milyar dolar ve milli gelire oran olarak) zirveye ulaşan UYP, son iki yılda hâlâ önceki dönemin üzerinde seyretmiştir (Tablo 1-2, satır 1).

Benzer bir gözlem, toplam dış borçlar için de geçerlidir. 400 milyar dolar ve milli gelire oranla %50 eşiklerine 2014’te ulaşılmıştır (Tablo 1-2, satır 2). Sonraki iki yılda cari açıktaki düzelme dış borç stokunu aşağı çekmemiştir. Dış borçların bileşiminde uzun vadelilerin payını yükselten düzelme, ekonominin yapısal dış bağımlılığının derecesini etkilememiştir.

***

Darbe girişiminin Türkiye ekonomisi üzerindeki olumsuz yansımaları, dış kaynak akımları aracılığıyla başlayacak; iç değişkenlere taşınacak; talep öğelerini ve milli geliri etkileyecektir.

Etkileme kanallarını biliyoruz; ama boyutlarını öngöremiyoruz. Moody’s olası bir ilk şoku tetiklemekten uzak durdu. TCMB ölçülü bir tepkiyle rezervlerinden iki haftada 3,2 milyar dolar harcayarak döviz piyasalarında aşırı çalkantıları frenledi.

İç ve dış siyasetteki gerilimler spekülatörleri, finans çevrelerini ne kadar, hangi yönde etkileyecek? Göreceğiz.

.