Türk Telekom'da son durum ne, bundan sonra ne olacak?

Türk Telekom'un en büyük hissedarının borcunu ödeyememesi dolayısıyla ortaya çıkan düğüm, şirketin hisselerinin devredilmesiyle tamamen çözülmüş oldu.

Türk Telekom'un en büyük hissedarı olan OTAŞ'ın sahip olduğu yüzde 55 hisse, özel amaçlı ortak girişim şirketine (SPV - Special Purpose Vehicle) devredildi.

Levent Yapılandırma Yönetimi AŞ olarak adlandırılan bu şirket, OTAŞ'a kredi veren bankalar olarak Türkiye İş Bankası, Garanti Bankası ve Akbank tarafından kurulmuş oldu.

Bu şirkete Akbank tarafından yüzde 35,5, Garanti Bankası tarafından yüzde 22 ve İş Bankası tarafından yüzde 11 oranlarında iştirak etti.

Türk Telekom'un yönetim kurulu başkanlığına ise Dr. Ömer Fatih Sayan getirildi.

Ülke tarihinin en büyük kredi sorunu

Türk Telekom'un en büyük hissedarının uzun süredir gündemi meşgul eden borç krizi geçtiğimiz aylarda çözümlenmişti.

Türkiye'nin en büyük telekomünikasyon şirketlerinden Türk Telekom'un yüzde 55 hissesine sahip olan OTAŞ'ın aldığı 4,75 milyar dolar krediyi ödeyememesi, ülke tarihine en büyük kredi sorunu olarak geçti.

OTAŞ bu krediyi Türk Telekom özelleştirme bedelini ödeyebilmek için almıştı.

Sonunda OTAŞ'ın sahip olduğu Türk Telekom hisselerinin, ödenemeyen kredilerin alacaklısı olan bankalara geçmesine karar verildi.

En büyük özelleştirmeydi

2005 yılında özelleştirildiğinde Türk Telekom, Türkiye tarihinin en büyük ve en önemli özelleştirmelerinden biri olarak görülüyordu.

Ancak bugün OTAŞ'ın aldığı borcun bankalara devredilmesi "başarısız bir özelleştirme" olduğu eleştirilerine yol açıyor.

Türk Telekom'u takip eden analistler ise şirketin bir borç sorunu olmadığını ve şirketin "güçlü yapısının" bu durumdan etkilenmeyeceğini düşünüyor.

Türk Telekom'un bilançosuna bakıldığında karşı karşıya kaldığı en büyük sorunun, ortaklık yapısından ziyade, bugün özel sektörün çoğunu zora sokacak gibi gözüken döviz açık pozisyonu olduğu görülüyor.

Son yıllarda Türk Lirası'nda yaşanan değer kaybı, Türk Telekom'un operasyonel anlamda güçlü rakamlar kaydetmesine rağmen şirketin zarar yazmasına neden oldu.

Türk Telekom ile ilgili uzun zamandır yaşanan tartışmalardan yola çıkarak şirketin yapısını, ana ortak OTAŞ'ın neden aldığı kredileri ödeyemediğini ve Türk Telekom'un ortaklık yapısındaki değişiklikten nasıl etkileneceğini ele aldık.

Yüzde 15 hissesi halka açık

1994 yılında kurulan Türk Telekom, mobil, internet, telefon ve televizyon alanlarında hizmet veren bir şirket.

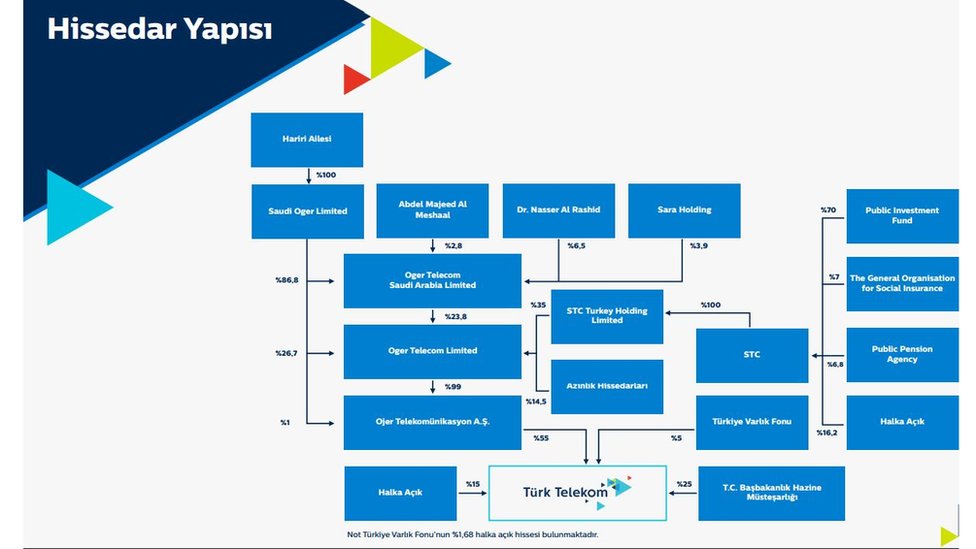

2005 yılında Türk Telekom'un özelleştirilmesi kapsamında şirketin yüzde 55 hissesi, Lübnanlı Hariri ailesine ait Saudi Oger'e bağlı Oger Telecom'un bu amaçla kurduğu Ojer Telekomünikasyon AŞ olan OTAŞ'a geçti.

15 Mayıs 2008 tarihi itibariyle ise Türk Telekom hisselerinin yüzde 15'i halka arz edilerek Borsa İstanbul'da işlem görmeye başladı.

Şirketin hisselerinin yüzde 55'i Oger Telecom, yüzde 25'i Türkiye Hazine Müsteşarlığı ve yüzde 5'i Türkiye Varlık Fonu'na ait. Geri kalan yüzde 15'lik hissesi borsada işlem görüyor.

Temettü alamaması, kredi sorunu yarattı

OTAŞ, 2013 yılında sahibi olduğu Türk Telekom hisselerini ödemek amacıyla, Türk bankaları ağırlıklı bir konsorsiyumdan 4,75 milyar dolar tutarında kredi aldı.

Ancak 2016 yılının Eylül ayında bu kredi kapsamında yapması gereken 290 milyon dolar tutarındaki ödemeyi yapamadı ve daha sonraki iki ödemesini de kaçırdı.

Oyak Yatırım'da araştırmanın başında bulunan analist Toygun Onaran, bu süreci şu şekilde açıklıyor:

"OTAŞ'ın kredi taksitlerini ödemek için Türk Telekom'dan alacağı temettü ödemelerine ihtiyacı vardı, şirketin başka bir gelir kaynağı bulunmuyor.

"Türk Telekom bilançosunda taşınan yabancı para cinsi krediler, TL'nin değer kaybettiği dönemlerde yüksek miktarda kur farkı zararı yazıyor. Bu durum şirketin temettü ödemelerini aksatmasına, dolayısıyla OTAŞ'ın kredi ödemelerini yapamamasına sebep oldu.

"Diğer taraftan Oger Telekom'un bağlı olduğu Lübnanlı Hariri ailesine ait olan Saudi Oger'in yaşadığı mali sıkıntı, ana ortağın OTAŞ'a kaynak aktarmasını engelledi."

Analistlere göre halka arzından bu yana Türk Telekom nakit temettü verimliliği en yüksek olan şirketlerden biri.

Ancak bilançosundaki döviz ağırlıklı borç, TL'nın zayıfladığı dönemlerde nakit temettü dağıtmasına engel olabiliyor.

Temettü nedir?

Temettü, bir şirketin bir yıllık faaliyet dönemi sonucunda elde ettiği net dönem kârı üzerinden (yasal karşılıklar ayrıldıktan sonra) pay sahiplerine dağıttıkları kâr payıdır.

Pay sahipleri açısından bakıldığında şirkette sermayelerinin bulunması karşılığında elde ettikleri getiridir.

Kaynak: InvestAZ

Borcunu ödeyememe durumu yok'

OTAŞ'ın kredilerini geri ödeyememesi yüzünden borcunun yeniden yapılandırılması ve hisselerinin satışı için görüşmeler başladı.

Hisseleri almak için başka bir alıcının çıkmaması neticesinde iki yıl boyunca müzakereler sürdü.

Sonunda OTAŞ'ın yüzde 55 hissesi, kredi veren bankalar olarak Türkiye İş Bankası, Garanti Bankası ve Akbank tarafından kurulacak özel amaçlı ortak girişim şirketine (SPV - Special Purpose Vehicle) devredilmesine karar verildi.

OTAŞ'a verilen kredide Akbank 1,7 milyar dolar, Garanti 1 milyar dolar, İş Bankası ise 500 milyon dolar paya sahip.

Oyak Yatırım'dan analist Toygun Onaran, son zamanlarda yaşanan tartışmalara açıklama getirerek, "Türk Telekom'un herhangi bir şekilde borçlarını ödeyememe gibi bir durumu yoktur. Şirket mevcut faaliyetleri ile her türlü borunu ödeme kapasitesine sahiptir" diyor.

İş Yatırım'dan analist Aslı Kumbaracı da, "OTAŞ'ın Türk Telekom'un hiçbir finansman sözleşmesinde garantörlüğü bulunmamakta ve Türk Telekom'un OTAŞ lehine verilmiş herhangi bir teminat veya rehini bulunmamaktadır" açıklamasında bulunuyor.

'Güçlü bir gelir yapısı var'

Analistler, şirket yapısındaki bu değişiklikliğin operasyonlarına ve kârlılığına bir etkisi olmayacağı görüşünde.

Şeker Yatırım'dan analist Fulin Önder, OTAŞ'ın hisselerinin kredi veren bankaların kuracağı SPV'ye devrinin şirket yönetiminde ve operasyonlarında bir değişiklik yaratmayacağını düşünüyor.

"Türk Telekom'un şirket yapısındaki en büyük sorunun ne olduğunu düşünüyorsunuz?" sorumuza Önder'in cevabı, "Türk Telekom'un rekabetçi bir yapıya sahip olduğunu, şirket yapısında büyük bir sorun olmadığını düşünüyoruz" yanıtını veriyor.

Oyak Yatırım'dan analist Toygun Onaran da şirkete dair beklentilerini şu şekilde açıklıyor:

"Türk Telekom'un son derece güçlü bir gelir yapısı bulunduğunu söyleyebilirim. Şirket, sabit hatlarda ve internet bağlantısında pazar lideri konumunu sürdürürken mobil pazarda ise istikrarlı bir şekilde pazar payı kazanmaktadır.

"Telekom sektörünün ekonomik yavaşlamadan göreceli olarak az etkilendiğini dikkate aldığımızda önümüzdeki dönemde de güçlü büyümesini sürdürmesini bekliyoruz. 2018 yılında şirketin gelirlerinde yüzde 10 oranında bir artış bekliyoruz."

Son çeyrekte zarar

Bankaların kuracağı özel amaçlı şirketin, bundan sonraki aşamada elindeki hisseleri satışa çıkarmak isteyeceğine kesin gözüyle bakılıyor.

Ancak bu noktada Türk Telekom'un döviz borcu, bilançosundaki en zayıf nokta olarak karşımıza çıkıyor.

Şirket, açıklanan son bilanço rakamlarına göre 2018 yılının üçüncü çeyreğinde 2 milyon 846 bin Türk Lirası net zarar etti.

Bu rakam ikinci çeyrekte 889 milyon Türk Lirası'ydı.

Bunun nedeni Türk Lirası'ndaki değer kaybı.

Şirket, ikinci çeyrek bilançosunu açıklarken zararın "elverişsiz kur hareketlerinden" kaynaklandığını belirtti.

2018 Eylül sonu itibarıyla Türk Telekom'un 12,5 milyar TL döviz açık borcu bulunuyor.

'Borçluluk oranı olumlu'

Diğer yandan analistler şirketin yüksek oranda döviz borcu olmasına rağmen bu borcu çevirme kapasitesine sahip olduğunu düşünüyor.

Uluslararası kredi derecelendirme kurumu Standard & Poor's, Türk Telekom ile ilgili olarak yaptığı bir açıklamada şirkete dair en büyük riski, gelirlerinin Türk Lirası olmasına rağmen döviz borcu bulunması olarak gösterdi.

Ancak Standard&Poor's buna rağmen şirketin önündeki 12 ay içinde borcunu çevirme kapasitesine sahip olduğunu vurguluyor.

Derecelendirme kuruluşu aynı zamanda Lira'nın daha fazla değer kaybetmesi takdirinde bile nakit dengesinin değerlenmesi sayesinde hedge etmediği kısa süreli borcunu ödeyebileceğini düşünüyor.

Analistler, önemli bir borçluluk kriteri olan, net borcun "Faiz, Amortisman ve Vergi Öncesi Kâr" anlamına gelen FAVÖK'e oranı açısından da Türk Telekom'un iyi bir yerde olduğu görüşünde.

Açıklanan son bilanço rakamlarına göre bu oran 2,30.

Aynı oran küresel telekomünikasyon şirketlerinden BT Group'ta 1,43; Vodafone'da 1,85; Orange'da 1,92; KPN'de 2,62 ve Telefonica'da 2,98.

Fiber altyapı avantajı

Türk Telekom son 12 ayda 4,2 milyon abone kazanarak toplam abone sayısını 44,7 milyon aboneye ulaştırdı.

Şeker Yatırım'dan analist Fulin Önder, şirketin pazar payını şu şekilde yorumluyor:

"Türk Telekom, yaygın altyapısı ile yurt içinde fiber aboneliklerini de içeren genişbant aboneliklerinde lider konumda. Şirket, mobil operasyonlarında Türkiye'nin abone sayısı bazında 3. büyük operatörü konumunda.

"Mobil abonelerden şirket gelirlerine daha fazla katkıda bulunan faturalı hat aboneliklerinin toplam abone sayısı içerisindeki payı açısından sektörde lider konumdadır."

Türk Telekom'un rakiplerine göre en büyük avantajı, telekom altyapısına sahip olması ve ülke çapındaki fiber altyapısı olarak gösteriliyor.

"Özelleştirmenin sömürüldüğünü gösteriyor"

Analistler Türk Telekom'un şirket yapısına dair güçlü bir tablo çizse de, madalyonun öteki yüzünde, Türk Telekom'un özelleştirilmesi sürecinde Lübnanlı Hariri ailesinin seçilmesi ve hisseleri satın alan şirketin Türk Telekom'a bir katma değer sağlayamaması yer alıyor.

OTAŞ'ın Türk Telekom'dan temettü alımında bulunmasına rağmen kredilerini ödeyememesinin ve bu yükün en sonunda bankalara kalmasının, Türk Telekom özelleştirmesini başarısız kıldığı düşünülüyor.

Ekonomist Atilla Yeşilada, "Türk Telekom'un özelleştirilmesi, aslında ekonomik açıdan rasyonel olan özelleştirmenin nasıl sömürüldüğünü gösteriyor" yorumunda bulunuyor.

Yeşilada'ya göre özelleştirmeye Koç ya da Sabancı gibi holdinglerin girmesine rağmen Lübnanlı Hariri ailesinin seçilmesi bunun bir göstergesi:

"Hariri ailesi ile telekom tecrübesi çok düşük, hesap sorulamayacak bir patrona geçti Türk Telekom. Ben bunda siyasi bir art niyet görüyorum. O zaman bu laik olarak addedilen sermaye grupları ile hükümet arasında bir çekişme vardı, şimdi anladığım kadarıyla barıştılar. İkincisi Türk Telekom o günden bu yana Türkiye'de casusluk görevi üstlendi."

Türk Telekom'un mailleri izlediğini, internet sitelerini mahkeme kararı olmadan kapattığını söyleyen Yeşilada, "Herhangi bir etiğe ya da kanunlara saygın kurum, bunları yapmaz. Dolayısıyla belli patronlar yapabilirdi" diyor.

Yeşilada, yönetimin Türk bankalarına geçmesini sorumlu bir yönetim kurulabilmesi açısından olumlu bir adım olarak değerlendiriyor; ancak bankaların bu durumdan ötürü 'büyük bir kazık yediğini' ve bankaların likit pozisyonunda ciddi anlamda daralma olduğunu söylüyor.