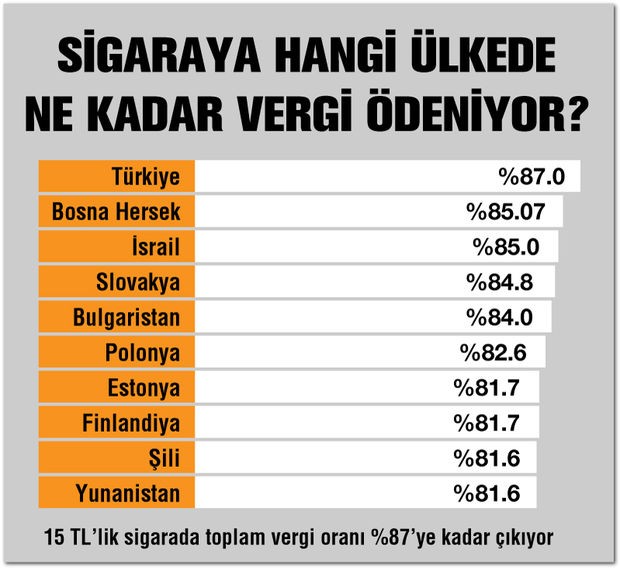

Türkiye yüzde 87 sigara vergisiyle dünya lideri

Sigaraya yılbaşında yapılan değişiklik ile ÖTV zammı gelmiş bu değişiklik sonunda sigara şirketlerinin maliyeti paket başına 4 lira artmış ancak sadece 2 lira zam yapmışlardı. Temmuzdaki kanun gereği yapılan zammın ardından ise 50 kuruşluk daha vergi artışı gerçekleşmişti. Sigara şirketleri şimdi bu zamları tüketicilere yansıtmaya başladı. Temmuzdaki ÖTV artışı ile Türkiye sigara vergisinde toplam yüzde 87 ile dünya lideri olmuştu. 15.5 liraya satılan sigara artık 18.5 liraya satılacak. Bunun 15.67 lirası vergi olacak.

Bir şirket fiyatlarını 2 ile 3 lira arasında artırdı. Diğerleri de sırada. Zam tutarı 2 ile 3 lira arasında değişecek. Böylece şu anda 15.50 liraya satılan çok bilinen bir marka sigaranın fiyatı 18.5 liraya çıkacak. Bu tutarın 12.39 lirası nispi vergi, 2,82 lirası maktu vergi ve 2,82 lirası da KDV olacak. Yani 18.5 lira verdiğimiz bir paketin 15.67 lirasını vergi olarak ödeyeceğiz.

Habertürk'ten Rahim Ak'ın haberine göre vergi oranı KDV ile birlikte yüzde 87’ye kadar çıkıyor. Bu ise şu anda dünyadaki en yüksek tutarı ifade ediyor.

Türkiye’nin ardından Bosna Hersek geliyor. Bu ülkede toplam vergi KDV ile birlikte yüzde 85.07 düzeyinde. Sadece ÖTV’yi ele alırsak Türkiye yüzde 69.4 ile açık ara dünya lideri. Diğer ülkelerde KDV yüksek olduğu için toplam vergi Türkiye’ye yakın seyrediyor.

4 liralık maliyet artışı

Son olarak temmuz ayında yapılan ÖTV değişkliği ile sigara başına 0.2676 lira olan asgari maktu vergi 0,2895 liraya yükseltildi. Böylece paket başına asgari maktu vergi 5 lira 35 kuruştan 5 lira 79 kuruşa çıktı. Maktu vergi tutarı da 0.42 liradan 0.4539 liraya yükseltildi. Böylece ÖTV alt limiti 5.36 liradan 5.79 liraya yükseldi. 8.5 liranın altında satılan ürünler bu vergiye tabi. Daha yüksek tutarda satılanlardan ise yüzde 67 olan nispi vergi alınıyor.

Fiyat neden katlanıyor?

Sigarada perakende satış fiyatına bağlı vergilendirme sistemi “mali çarpan” etkisi yaratıyor. “Mali çarpan” vergi ya da maliyet artışlarının perakende fiyatlara katlanarak yansıması sonucunu doğuruyor. Şu anda çarpanın mevcut seviyesi 9,3 olarak hesaplanıyor. Dolayısıyla, 1 kuruşluk bir maliyet artışının perakende fiyata yansıması 9,3 kuruş tutarında olabiliyor. Buna göre, maktu vergide temmuz başında gerçekleşen 0,0339 TL’lik artışın, perakende fiyatlara yansımasının ortalama 0,32 TL tutarında olması gerekiyordu.

Sigara vergi sisteminde ocak ayında gerçekleşen değişiklikler kapsamında nispi vergi yüzde 63’ten yüzde 67’ye çıkarılmıştı. Bu 4 puanlık artış yine mali çarpan sebebiyle, ortalama fiyattaki bir üründe yaklaşık 4 TL fiyat artışına neden olmaktaydı. Bu vergi artışının yaklaşık yarısı yan 2 TL’si fiyatlara yansımıştı. Temmuzda gerçekleşen maktu vergi artışı ile birlikte ortalama fiyattaki bir üründeki toplam vergi etkisi 2,5 TL olarak hesaplanıyordu.

Temmuz zammı neden yapıldı?

Özel Tüketim Vergisi Kanunu 12'nci maddesi uyarınca asgari maktu ve maktu vergiler ocak ve temmuz aylarında öncek 6 aylık dönemde gerçekleşen ÜFE değişim oranında güncellemeye tabi bulunuyor."