Türkiye'nin borç yükünde yabancı para birimlerinin dağılımı nasıl?

Hakan Özyıldız*

Yazılarımı izleyenler 2002-2017 arası Türkiye Borç Yükü verilerini devamlı yayınladığımı bilirler.

Benzer veriler tüm dünya ve belirli gelişmekte olan ülke ekonomileri için Uluslararası Finans Enstitüsü (IIF), Küresel Borç Gözlem Raporunda da yayımlanıyor. Türkiye verilerinde en önemli fark IIF finansal sektör borçlarını da dikkate alıyor.

Dolayısıyla IFF ve benim rakamlarında farklılıklar var. Ancak aynı baza çekince, Türkiye için iki veri seti arasındaki rakam 3 puana kadar düşüyor. Farkın döviz kurları ve hanehalkının TOKİ’ye ve varlık yönetim şirketlerine borçları gibi rakamlardan oluştuğunu tahmin ediyorum.

IIF’e göre, geçen yılsonu itibariyle dünyanın toplam borçları 237 trilyon $’ıgeçti. Bu büyüklük, dünya gelirinin %318’ine karşılık geliyor. Borçların büyük bölümü reel sektöre ve hükümetlere ait. Sonra finansal sektör, ardından hanehalkı geliyor.

Dünyadaki durumun ne kadar çözümsüz olduğunu anlatmama gerek yok.

Yazıyı çok uzatmamak adına ben Türkiye’nin borç durumunu ele alacağım. IIF verilerinin en önemli yanı, toplam borç yükünü (borç/milli gelir) kesimler itibariyle sınıflandırması ve daha önemlisi borçları yerli para (TL) ile dolar, Euro ve diğer döviz ayrımlarını vermesi.

IIF rakamlarından yararlanarak hazırladığım tablolarıaşağıda bilginize sunuyorum. (Bu arada merkezi hükümet için IFF verileri, nedense, 2009 yılından diğer kesimler için ise 2005 yılından başlıyor.)

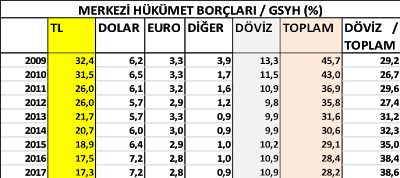

Merkezi hükümetverilerinde çok bilmediğimiz bir şey yok. Milli gelire olan azalırken, toplam içinde dövizle alınan borçların ağırlığı artıyor. Özellikle 2013 yılından sonraki değişim dikkat çekiyor.

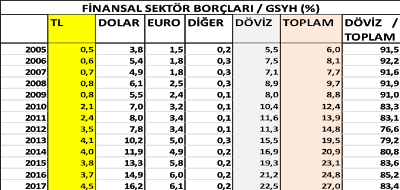

Finansal sektör verilerinde birkaç ilginç nokta var. Son yıllarda, özellikle 2013 sonrasında sektörün toplam borçlarının artışında bir hızlanma var. Bu kesimin 2012 yılında, milli gelirin %15 kadar olan borçları, 2013’te %20’ye çıkıyor. Tırmanış sonrasında da devam ediyor. Sonunda, 2005 yılında milli gelirin %6 kadar olan finansal sektör borçları, geçen yılın sonunda milli gelirin %27’sine ulaşıyor. Artış oldukça hızlı.

Finansal sektör verilerinde birkaç ilginç nokta var. Son yıllarda, özellikle 2013 sonrasında sektörün toplam borçlarının artışında bir hızlanma var. Bu kesimin 2012 yılında, milli gelirin %15 kadar olan borçları, 2013’te %20’ye çıkıyor. Tırmanış sonrasında da devam ediyor. Sonunda, 2005 yılında milli gelirin %6 kadar olan finansal sektör borçları, geçen yılın sonunda milli gelirin %27’sine ulaşıyor. Artış oldukça hızlı.

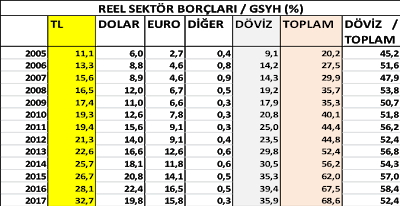

Gelelim reel sektöre. Burada artış çok daha hızlı. 2005’te milli gelirin % 20 kadar olan reel sektör toplam borçları 2017 yılsonunda %69’a yaklaşıyor. Reel sektör hem TL hem döviz olarak borçlanmaya devam ediyor. 2009 yılında Kambiyo Mevzuatında yapılan değişiklik sonucunda dövizle borçlanmanın kolaylaştırılmasından sonra, 2010 yılında dövizli borçlarda bir sıçrama göze çarpıyor. 2017 yılında ise TL borçlardaki artışın temel nedeni Kredi garanti Fonu (KGF) olsa gerek.

Gelelim reel sektöre. Burada artış çok daha hızlı. 2005’te milli gelirin % 20 kadar olan reel sektör toplam borçları 2017 yılsonunda %69’a yaklaşıyor. Reel sektör hem TL hem döviz olarak borçlanmaya devam ediyor. 2009 yılında Kambiyo Mevzuatında yapılan değişiklik sonucunda dövizle borçlanmanın kolaylaştırılmasından sonra, 2010 yılında dövizli borçlarda bir sıçrama göze çarpıyor. 2017 yılında ise TL borçlardaki artışın temel nedeni Kredi garanti Fonu (KGF) olsa gerek.

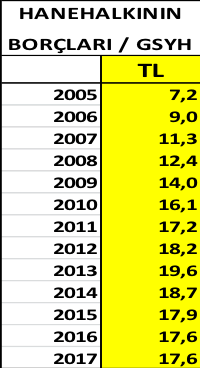

Hanehalkına gelince. Onların dövizli borçlanmaları kambiyo mevzuatı gereği yasak. Buna karşılık TL borçları önce hızla artarken 2013 sonrasında yavaşlamaya başlamış.

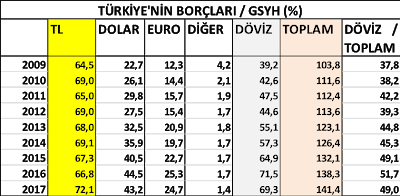

Sonuç olarak; Türkiye toplam borçların milli gelire oranı, (Merkezi hükümet verilerinin 2009 yılında başlaması nedeniyle bu tablo da aynı yıldan başlıyor) 2009 yılında toplam borçlanın milli gelire oranı %104 kadarken, geçen yıl sonunda %141’i geçmiş. Borçların yarısı dövizli. Dışarıya borçluyuz.

Burada da 2013 yılı dikkat çekiyor. Ülkenin dövizli borçlarında önemli bir değişim, yaklaşık 10 puanlık artış göze çarpıyor. O zaman 2013 ve sonrasını kısaca hatırlamakta yarar var. Neler olmuştu?

FED Başkanı Bernanke’nin faiz yükseltme açıklaması, Gezi olayları, hepsi birden başlatılan 24,2 milyar dolarlık yeni KÖİ projeleri, 17-25 Aralık’ta yaşananlar; 2014’te yerel seçimler ve Cumhurbaşkanlığı seçimleri, 2015’te iki genel seçim, 2016’da Darbe girişimi ve 2017’de Anayasa referandumu.

Şimdi gelinen noktada yeniden üç seçimli başka bir döneme girdik: Yerel yönetimler, Cumhurbaşkanlığı ve genel seçimler. Böylesine yüklü siyasi gündemin ekonomiye etkileri olmaması beklenemez. Olanları gördük, olacakları hep beraber yaşayıp göreceğiz.

* Bu yazı hakanozyildiz.com'dan alınmıştır