Geçtiğimiz hafta birkaç günlük tatil için Didim’deydim. Pazarda patates hâlâ 1 liraya, domates 2 liraya satılıyordu. Ne İstanbul’da ne de Didim’in komşusu Bodrum’da bu ürünleri bu kadar ucuza almak mümkün değil. Ama yine de bir şey ortak: Dolardaki çılgın yükseliş fiyatlara henüz yansıtılmadı ya da yeni yeni yansıtılıyor.

İngiltere merkezli araştırma kuruluşu Capital Economics’in geçen Perşembe yayınladığı “Gelişen ülkelerde döviz krizinden sonra ne olur?” başlıklı rapor, Türkiye’de bundan sonra yaşayacaklarımıza dair iyi bir pusula.

(Geçerken, yaşadıklarımızın bir “kriz” olup olmadığı konusunda kararsız olanlara IMF’nin kur krizi tanımını hatırlatayım: Bir yıl içinde dolar karşısında en az yüzde 30’luk düşüş. TL’nin dolar karşısındaki yıl içindeki kaybı yüzde 40’ı geçmiş durumda.)

(Geçerken, yaşadıklarımızın bir “kriz” olup olmadığı konusunda kararsız olanlara IMF’nin kur krizi tanımını hatırlatayım: Bir yıl içinde dolar karşısında en az yüzde 30’luk düşüş. TL’nin dolar karşısındaki yıl içindeki kaybı yüzde 40’ı geçmiş durumda.)

Capital Economics’in verileri, Türkiye’nin yaşadığına benzer döviz krizi yaşayan ülkelerin ekonomilerinin, izleyen dönemde ortalama yüzde 5-6 daraldığını, enflasyonun ise ortalama yüzde 4-5 sıçradığını gösteriyor. Buna bakarak, ekonomide sert bir daralmaya, enflasyonda hızlı bir artışa hazır olmamız gerektiğini söyleyebiliriz.

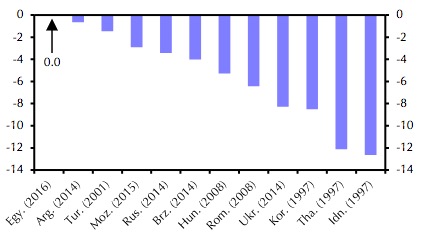

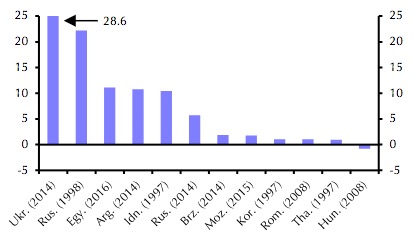

Bunlar tabii, ortalama oranlar. Kur krizi sonrasında enflasyonda çok daha hızlı artışa tanık olan ülkeler kadar (2014’te Ukrayna ve 1998’de Rusya’da enflasyondaki sıçrama yüzde 20’yi bulmuştu), eksi büyümeye düşmeden ekonomisini toparlayan ülkeler de var. (2016’da Mısır. Ama Mısır, bu konuda tek örnek. Diğer kur krizlerinin tamamı, eksi büyümeye yol açtı.)

Bunlar tabii, ortalama oranlar. Kur krizi sonrasında enflasyonda çok daha hızlı artışa tanık olan ülkeler kadar (2014’te Ukrayna ve 1998’de Rusya’da enflasyondaki sıçrama yüzde 20’yi bulmuştu), eksi büyümeye düşmeden ekonomisini toparlayan ülkeler de var. (2016’da Mısır. Ama Mısır, bu konuda tek örnek. Diğer kur krizlerinin tamamı, eksi büyümeye yol açtı.)

(Soldan sağa, Mısır 2016, Arjantin 2014, Türkiye 2001, Mozambik 2015, Rusya 2014, Brezilya 2014, Macaristan 2008, Romanya 2008, Ukrayna 2014, Tayland 1997, Hindistan 1997 kur krizleri)

(Soldan sağa Ukrayna 2014, Rusya 1998, Mısır 2016, Arjantin 2014, Rusya 2014, Mozambik 2015, Kore 1997, Tayland 1997, Macaristan 2008 kur krizleri)

(Soldan sağa Ukrayna 2014, Rusya 1998, Mısır 2016, Arjantin 2014, Rusya 2014, Mozambik 2015, Kore 1997, Tayland 1997, Macaristan 2008 kur krizleri)

Capital Economics, bu yılın son çeyreğinde (Ekim, Kasım, Aralık) ekonominin yüzde 2-4 arasında daralmasını bekliyor. Eğer bu öngörü gerçekleşirse Türkiye, ilk yarıdaki güçlü büyüme sayesinde 2018’i yine de eksi büyümeye düşmeden tamamlayacak.

Ama daralmanın pat diye sona ermeyeceğini ve 2019’un ilk yarısında süreceğini hesaba katmakta yarar var.

Bu öngörüler ışığında, ekonomiyi etkileyecek durgunluğun 2001 Krizi şiddetinde olmayacağını ama yine de, Capital Economics’in kelimeleriyle “çok acılı” olacağını öngörebiliriz.

Şu anda en kritik soru, kur krizinin bankacılık kesiminde bir krize yol açıp açmayacağı…

Son 20 yıldaki kur krizlerinin beşte biri, bankacılık kesiminin ve/veya devletlerin borç ödeme güçlüğüne düşmesiyle sonuçlanmış. Capital Economics’in hesabına göre Türk bankalarının geri ödenmeyen kredilerinin oranı, 2008/2009 küresel krizinde Doğu Avrupa ülkelerinde karşılaşılan oranlara yükselse bile (yüzde 15-20), bunun Türkiye’ye maliyeti, gayri safi yurtiçi hasılanın yüzde 2-3’ü ile sınırlı kalacak. Bu, Türkiye için altından kalkılamayacak bir maliyet değil. Dolasıyla şu anki verilerle, Türkiye'nin bu vartayı daha karanlık noktalara savrulmadan atlatacağını söylemek mümkün.

Ama tabii bu öngörülerin normal şartlar altında, ekonomi yönetiminde büyük hatalar yapılmayacağı, Amerika ile ilişkilerde beklenmedik gelişmelerin olmayacağı varsayımıyla yapıldığını ekleyerek.