Türkiye'de uygulanan para politikası nedeniyle Eylül 2021'den bu yana en çok kaybeden bir taraf tasarruf yapanlar. TL varlıklarla, örneğin TL mevduatla tasarruf edenler özellikle kaybediyor. Sanki kendilerine ceza veriliyor.

Bu cezadan kaçmak için zorunlu olarak dövize yönelmiş olanlar, 20 Aralık operasyonu sonrasında kurun hızlı düşmesiyle sarsıldılar. Daha da önemlisi, bazı uygulamalar ile, dövizlerini bir şekilde kamu kuruluşlarına devretmeleri isteniyor. Bu amaçla genelgeler yayınlanıyor, kanunlar değiştiriliyor, kredi alma koşulları değiştiriliyor.

Bu yazıda tasarrufların nasıl eridiğini kısaca açıkladıktan sonra bir kez daha Türkiye'de "imkansız üçlü" koşullarına bakıyoruz. Bu koşulların her üçünün de baskılandığını anlıyoruz. Faize, kura ve sermaye hareketine gelen bu baskılama sürdürülebilir mi sorusuna kısa bir yanıt veriyoruz. Bu bağlamda kur korumalı mevduat (KKM) ile getirilen endeksleme konusuna bakıyoruz. Şu sonuca varıyoruz; endeksleme bir çözüm yolu sunabilir, ama koşulları sağlanıyorsa. Bu bağlamda bazı ülke deneyimlerine bakıyoruz.

Türkiye'de son dönemde yaşanan yüksek enflasyon bir yandan sabit ve düşük-orta gelirlileri hızla yoksullaştırdı. Diğer yandan hem aynı gelir grubundan hem diğer gelir gruplarından tasarruf edebilenleri, enflasyonun çok altında faiz oranları ile, çok zarara uğrattı.

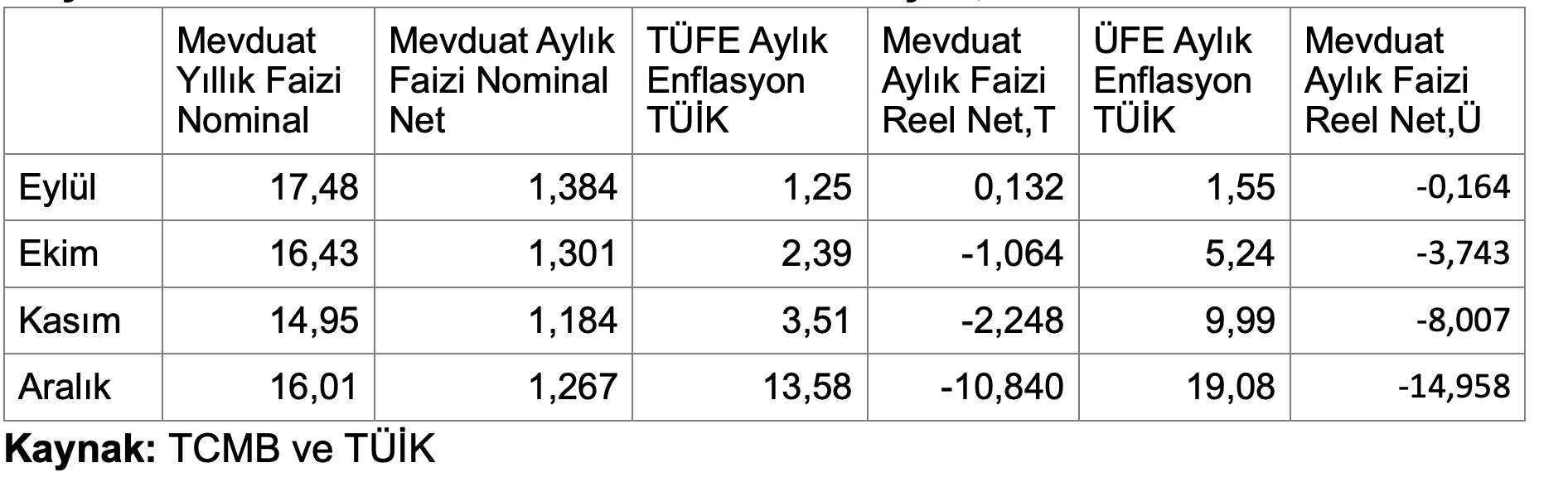

Vadeli TL mevduatları temsil etmesi bakımından, aylık mevduat faizlerine bakalım. Türkiye'de mevduat vadeleri ortalamasının yaklaşık 40 gün olduğunu, vadesi 3 aydan az mevduatların toplam içindeki payının yüzde 90'a vardığını dikkate alırsak, aylık reel faize bakmak daha uygundur. Elbette yıllık enflasyonla karşılaştırmak için yıllık bileşik faiz de bulunabilir, ancak temel sonuçlar değişmiyor.

Tabloda ilk sütunda 1 aylık mevduat için TCMB'nin yayınladığı yıllık brüt nominal faiz oranları yer alıyor. İkinci sütunda bunlardan elde edilen aylık ve stopaj sonrası net nominal faiz oranları görülüyor. Üçüncü sütunda TÜİK'in aylık TÜFE enflasyon oranları var.

Sütun 4'te, sütun 2 ve 3'ten elde ettiğimiz aylık reel net faiz şöyle bulunuyor;

((1+Net Nominal Faiz)/(1+ Aylık Enflasyon))-1. Görüldüğü gibi, düşük hesaplandığı söylenen TÜİK TÜFE enflasyonuna göre bile aylık vadeli tasarruf mevduatı Aralık'ta yüzde 11'e yakın eriyor. Reel net faiz sütun 5'teki ÜFE enflasyonuna göre hesaplanırsa, mevduattaki erime yüzde 15'i buluyor.

Öyle görünüyor ki, reel faizler böyle eksi olmaya devam edecek, çünkü enflasyon yüksek bekleniyor ve mevduat sahipleri bu durumdan kaçınmaya çalışacaklar. Özellikle gerçek kişilerin döviz mevduatları kolay çözülmeyecek ve döviz talebi sürecek. Ama ekonomi yönetimi döviz mevduatlarını TL mevduatlara geçirmeye ve döviz talebini engellemeye çalışıyor.

20 Aralık operasyonu sonrasında hanehalkının ve şirketlerin döviz talebini geri çevirmek ve bunların var olan döviz birikimlerini kamuya aktarmak üzere çok sayıda önlem alındı. Bu önlemler, bir yandan döviz rezervini arttırmak, böylece doğrudan ve arka kapı müdahaleleri için birikim sağlamak amacıyla alınıyor.

Diğer yandan, imkansız üçlü diye tanımladığımız üç koşula da müdahale anlamına geliyor. Alınan önlemlerin bazıları şöyle:

1) 3 Ocak 2022'de, ihracat bedellerinin yüzde 25'inin TCMB'nin döviz alış kuru üzerinden TCMB'ye satılması istendi.

2) 6 Ocak 2022'de, Türk Vatandaşlığı Kanununda yapılan değişiklik ile, vatandaşlığa kabul edilmek için döviz ile taşınmaz mal alımı yapan, döviz mevduat hesabı açan, Devlet tahvili /Hazine bonosu ve yatırım fonu satın alanların dövizlerini TCMB'ye aktarması söylendi.

3) 11 Ocak 2022'de, gerçek kişilere ilaveten, tüzel kişilerin de döviz ve altın cinsinden hesaplarını vadeli TL hesaplarına dönüştürmeleri isteniyor. Bu hesaplara KKM getirileri ödenecektir.

4) Bu dönüştürmeleri yapanlara ek destekler sağlanıyor; örneğin kur artışından sağlanan gelirler için vergi istisnası getiriliyor. Bu konuda bakınız Sağlam (17 Ocak 2022).

5) Döviz mevduatını bozdurmayan, yeni döviz hesabı açtırmak isteyen ve döviz talebinde bulunanlara kredi zorlukları çıkarılıyor ve birçok durumda kredi verilmiyor.

Bu önlemler, sermaye hareketinin, özellikle TL'den dövize geçmenin serbest olmadığını gösteriyor. Daha önceki yazımızda (Uygur, 23 Aralık 2021) açıkladığımız imkansız üçlünün üç koşulundan biri olan sermaye hareketi serbestisi artık oldukça sınırlanmış durumda.

İmkansız üçlüde ikinci ve üçüncü koşullar faiz/kredi ve kur politikaları ile ilgili. Sermaye hareketini tümüyle sınırlasak kuru da faizi de bir düzeyde tutabiliriz ama seçilen düzeyler erişilebilir, dengeye yakın ve sürdürülebilir olmalı. Örneğin, bu kadar düşük eksi reel faiz sürdürülebilir mi?

Döviz kurunun da belli bir düzeyde sürdürülebilmesi için oldukça yüksek döviz rezervi gerekir. Ancak viz rezervlerinin giderek azaldığını biliyoruz. 17 Aralık 2021'de -46.7 milyar dolar olan swaplar hariç net döviz rezervi, 7 Ocak 2022'de -56.9 milyar dolara inmiş durumda.

Bir konu daha var; kur üzerindeki baskılar ihracatı ve büyümeyi sınırlamaz mı? Zaten yüksek ve yükselen enflasyon nedeniyle iç talep oldukça sarsılmış durumda. Arz kısıtları nedeniyle üretimin de olumsuz etkilendiğini biliyoruz.

Sahi, "bu kadar yükseleceğini tahmin edemedik" denen kur neden baskı altına alınıyor? Çünkü yönetimin bir amacı da seçime düşük enflasyon ile gitmek. Peki, kuru baskılamak yerine, faiz ve kredi takıntılarından vazgeçmek olmuyor mu? Demek ki olmuyor.

Yönetimin bulduğu çözüm KKM, bir kur endekslemesi. Endeksleme, kuru belli bir düzeyde tutmak ve enflasyonu düşürmek için çözüm olabilir mi? Kısa yanıt, doğru ve kısa süreli yapılırsa evet. KKM böyle bir endeksleme getirdi mi? Çok şüpheli.

KKM'nin bir mevduat faizi kur endekslemesi olduğunu belirttik. Ama kur endekslemesine pek rastlanmıyor; genel olarak enflasyon ölçütleri ile, daha çok da TÜFE enflasyonu ile yapılıyor.

Endeksleme, ücretler ve kiralar için yapılabileceği gibi, finansal araçlar için de yapılabilir. Örneğin, devlet ve özel kesim tahvilleri, bonolar, mevduatlar için endeksleme olabilir.

Finansal araçların endekslemesi, bunların ana parası için yapılabileceği gibi, faizi için de yapılabilir. Hatta bazı durumlarda hem ana para, hem faiz için birlikte yapılabilir.

Geçmişte, 1990'larda döviz kuru endekslemesi yapan iki ülke var; Meksika ve Brezilya. Brezilya için bakınız Evangelist ve Sathe (2006), Palma (2006); Meksika için bakınız Truman (1996) ve her iki ülke için de bakınız; Gruben ve McLeod (1999).

Meksika'da dolar endekslemesi devlet tahvili ve hazine bonosu ihraçlarında ağırlıklı olarak 1992-1994 döneminde, yerel para Peso dolara bağlı iken yapılmıştır. Başlarda az olan endekslenmiş tahvil ve bono ihraçları, Peso'nun faizinin enflasyon nedeniyle artması sonucunda giderek yükselmiştir. Burada amaç yerel paranın yüksek faizinden kaçınmaktır.

Meksika'da dolara bağlı Peso, yükselen enflasyon nedeniyle giderek değerlenmiş ve önemli dış ticaret açıkları yaratmıştır. Peso'yu korumak için dolar rezervlerini eriten Meksika, 1994 sonunda bir para bunalımı yaşamıştır. Bu bunalımla birlikte Meksika'nın dolar endekslemesi sona ermiştir.

Brezilya'da ise endeksleme daha çok 1996-1998 döneminde uygulanmıştır. Bu dönemde Brezilya parası Real de dolara bağlanmıştır. Enflasyonu geriletmek için uygulanan sıkı para politikası ve istikrar programı Brezilya'ya önemli doğrudan yatırım çekmiş ve ülkenin döviz rezervleri hızla yükselmiştir.

Buna da güvenerek Brezilya dolara endeksli tahvil ihraç etmeye başlamıştır. Ancak bir süre sonra önce Asya'da sonra Rusya'da yaşanan bunalımlar yabancı yatırımları azaltmaya başlamıştır. Sonrasında dolara bağlı para sistemi de sürdürülemez görülmüştür. Sonuçta Brezilya da 1999 başında bir para bunalımı ile endekslemeye son vermiştir.

Meksika ve Brezilya para bunalımlarında döviz (dolar) endekslemesinin ne kadar etkisi vardır bilmek zor, ancak endeksleme konusu olan tahvil ve bonoların döviz rezervleri üzerinde azaltıcı etkisi olduğu bellidir.

Türkiye'de Hazine, yönettiği KKM-HA için bir mevduat faizi endekslemesi yapmıştır ve şöyle önemli bir risk almıştır: Eğer kur önemli ölçüde yükselirse, Hazine büyük faiz farkları ödemek zorundadır. Bu nedenle yönetim, kur üzerinde baskı kurmak için her yola başvuruyor. Ancak bu baskıyı sürdürmek için yeterli döviz rezervi var mıdır? Orada çok soru işareti var.

Kur yaklaşık sabit kaldı diyelim. Enflasyonun ise gecikmeli intibaklar ve atalet etkisiyle süreceği, reel faizi eksi düzeyde bırakacağı düşünülürse, kura yine talep olacağı bellidir. Bu bakımdan reel faizi eksi düzeylerden kurtarmak için nominal faizin artması gerekecektir. Her durumda dövize endksleme çok sürmeden bitmelidir.

Görüşümüz odur ki, mevduatlara ve diğer finansal araçlara enflasyon endekslemesi daha uygundur. Enflasyon endekslemesini başarıyla uygulamış Şili ve İsrail deneyimleri bu bakımdan önemlidir. Bu ülkeler enflasyon endekslemesi ve istikrar programlarıyla hem enflasyonu, hem dolarlaşmayı büyük ölçüde bitirmişlerdir. Bu konu başka bir yazının konusu olabilir.

Evangelist, Mike ve Valerie Sathe (2006) "Brazil's 1998-1999 Currency Crisis 1/06"http://www-personal.umich.edu/~kathrynd/Brazil.w06.pdf

Gruben, William C. ve Darryl McLeod (1999) "Is Foreign-Currency Indexed Debt a Commitment Technology? Some Evidence from Brazil and Mexico." https://www.researchgate.net/publication/5029712

Palma, Gabriel (2006) "The 1999 Brazilian Financial Crisis"Economic and Political Weekly, 41 (8). https://www.epw.in/journal/2006/08/special-articles/1999-brazilian-financial-crisis.html

Sağlam, Erdoğan (17 Ocak 2022) "Dövizini Kur Korumalı TL Mevduat veya Katılma Hesabına Dönüştüren Kurumlara Vergi İstisnası Geliyor!"https://t24.com.tr/yazarlar/erdogan-saglam

Truman, Edwin M (1996) "The Mexican Peso Crisis: Implications for International Finance" Federal Reserve Bulletin, March. https://www.federalreserve.gov/pubs/bulletin/1996/396lead.pdf

Uygur, Ercan (23 Aralık 2021) "İmkansız Üçlü ve Biten YEM" T24. https://t24.com.tr/yazarlar/ercan-uygur/imkansiz-uclu-ve-biten-yem,33583