TCMB geçen hafta faizin yüzde 14’ten yüzde 13’e indirildiğini açıklarken, iki noktaya dikkat çekti. Birincisi, “kredilerin büyüme hızının ve erişilen finansman kaynaklarının amacına uygun” gelişip gelişmediği yakından izleniyor.İkincisi, “son dönemde belirgin şekilde açılan politika-kredi faizi makasının parasal aktarımın etkinliğini azalttığı” gözleniyor. Daha önce inkar ediliyordu, şimdi itiraf var.

Birinci nokta, TCMB’nin ekonomiye bilinen parasal aletlerle yön vermek yerine, “makroihtiyati önlemler” denilen, özel ve bazen iyi anlaşılmayan, ters de tepebilen önlemlerle yön vermek istediğini gösteriyor.

Bu çerçevede sürekli yeni kararlar alınıyor. Karar alıcılar, bırakın sağlıklı karar almayı, bunları izlemekte bile çok zorlanıyor.

İkinci nokta, dediğim gibi bir itiraf; politika faizi denilen faizin diğer faizlere bir etkisinin olmadığı, parasal aktarım mekanizmasının etkin olmadığı itiraf ediliyor. Bu durumu TCMB daha önce inkar ediyordu. Halbuki bu, tüm ilgili tarafların bildiği bir sonuçtu.

Şimdi TCMB 20 Ağustos 2022 tarihinde yaptığı duyuru ile, elbette “parasal aktarım mekanizmasının etkinliğini desteklemek üzere” yine yeniden kararlar açıkladı. Artık sayısını bilemediğimiz bu kararlar ne kadar amacına ulaşabilir? Özellikle dış dünyada riskleri de var mıdır? Önce kısaca kararlara bakalım.

Yeni kararların başlıcaları şunlar:

1) 23 Nisan 2022’de yüzde 20 zorunlu karşılık uygulanan krediler için, ki istisnaları vardır, bu zorunlu karşılığı ikame etmek üzere, yüzde 30 oranında menkul kıymet (devlet iç borçlanma senetleri, DİBS) tesisi yapılacak.

2) Temmuz sonundan 2022 sonuna kadar yüzde 10 kredi büyüme oranını aşan kredi tutarı kadar bir yıl boyunca menkul kıymet tesis edilecek.

3) 2022 yıl sonuna kadar kullandırılacak ticari kredilerde TCMB faizinin yıllık bileşik oranının (yüzde 16,32’nin) 1,4 katı üzerinde yıllık bileşik faizle kullandırılan kredi tutarının yüzde 20'si; 1,8 katı üzerinde kullandırılan kredi tutarının yüzde 90'ı kadar menkul kıymet tesis edilecek. TCMB (20 Ağustos 2022).

Böylece: a) Kredinin büyümesi yanında faizi de sınırlandırılıyor ve TCMB faizine yaklaştırılsın deniyor. b) Hazinenin daha kolay ve daha düşük faizle borçlanması isteniyor. c) Böylece ekonomi için her türlü “faiz yükünün” azaltılması amaçlanıyor.

Birinci günün sonunda, 22 Ağustos 2022’de, Türkiye’nin 2 yıllık tahvil faizi yüzde 17,62’den yüzde 15,75’e, 5 yıllık faizi 16,77’den 13,84’e düşmüştü. 10 yıllık tahvilin faizi ise yaklaşık 300 baz puan düşüşle 16,93’ten 13,96’ya inmişti. Bloomberg HT (22 Ağustos 2022).

Başka bir kaynağa göre ise 10 yıllık tahvil faizi ilk günde 235 baz puan düşmüştür. Trading Economics (22 Ağustos 2022).Bu bilgilerden Hazinenin TL borçlanma faizinin düşeceği anlaşılıyor. En azından şimdilik, bankalar istenen sınırlamaları kabul edecek görünüyor.

Buna karşılık Türkiye’nin değişik vadelerde eurobond tahvil getirilerinin (dış borçlanma faizinin) yüzde 11 hatta üzerinde olduğu ifade ediliyor. Intellinews (22 Ağustos 2022). Bu faizleri belirleyen unsurlardan birisi olan CDS oranı (5 yıllık tahvilin risk primi) ise ilk göstergelere göre yine artmış görünüyor.

8 Temmuz 2022’de Fitch Türkiye’nin kredi notunu B+’dan B’ye düşürdüğünü açıkladı. Çünkü, uygulanan karışık politikalarla döviz kurunda, enflasyonda ve makroekonomik istikrarda iyileşme sağlamak zor görünüyordu.

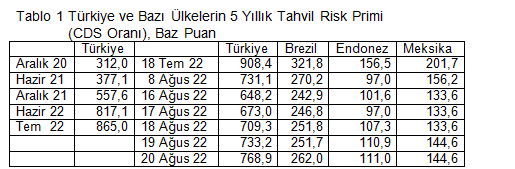

Peşinden, Tablo 1’de görüldüğü gibi, 5 yıllık tahvilin risk primi olan CDS oranı, 18 Temmuz 2022’de 908,4 baz puana (yüzde 9,084) çıktı. Böylece son yılların en yüksek CDS oranına ulaşıldı.

Beklenen bir sonuçtu.

1) Türkiye’nin kredi notu düştü, diğer kurumların da not indireceği belirtiliyordu.

2) Dünyada faizler yükseliyordu; Türkiye gibi borçlu ülkeler için borçlanma daha maliyetli ve daha zor hale geliyordu. CDS oranları tüm ülkelerde yükseldi.

3) Uluslararası kredi koşulları sıkılaşıyor ve kredi sağlamak da zorlaşıyordu. Örneğin, Lübnan ve Sri Lanka gibi ülkeler temerrüde düştü. Bunları El Salvador, Ekvador, Pakistan gibi ülkelerin, ve IMF ile yaptığı anlaşmaya rağmen, anlaşmaya uymaz denilen Arjantin’in takip edeceği konuşuluyordu.

Tablo 1 Türkiye ve Bazı Ülkelerin 5 Yıllık Tahvil Risk Primi

Not ve Kaynak: Tablodaki aylık değerler ayın son haftasının ortalama değerleridir. http://www.worldgovernmentbonds.com/cds-historical-data/turkey/5-years/

Not ve Kaynak: Tablodaki aylık değerler ayın son haftasının ortalama değerleridir. http://www.worldgovernmentbonds.com/cds-historical-data/turkey/5-years/

Temmuz ortasında Bloomberg, temerrüde düşme olasılığı en yüksek 25 ülkenin listesini yayınladı. Bu liste için temerrüd olasılığını şu değişkenler etkiliyordu;

1). Dolar (eurodolar) cinsinden ihraç edilmiş devlet tahvili faiz oranı,2). 5 yıllık tahvil için CDS oranı3). GSYH oranı olarak (iç ve dış) faiz gideri4). GSYH oranı olarak kamu borcu Aktaran; Visual Capitalist (13 Temmmuz 2022)

Bloomberg listesinde ilk 5 sırada El Salvador, Gana, Tunus, Pakistan, Mısır var. Türkiye ise temerrüde düşme olasılığı listesinde 20nci sırada.

Dikkat çeken bir gelişme şu; Tablo 1’de izlendiği gibi, Türkiye’nin ve diğer ülkelerin CDS oranı Temmuz sonundan itibaren düşmeye başladı. Üstelik, 12 Ağustos’ta bu kez Moody’s Türkiye’nin kredi notunu B2’den B3’e düşürmüştü. CDS oranı düşmeye devam etti ve 16 Ağustos 2022’de 648,2’ye indi.

Ancak CDS oranının düşmesi Türkiye’ye özgü değildi. Polonya dışındaki tüm gelişmekte olan ve gelişmiş ülkelerde CDS oranları düştü, Polonya’nınki sabit kaldı.

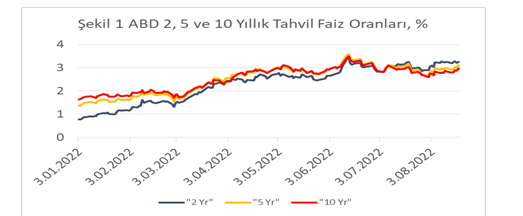

CDS oranlarının tüm ülkelerde hızla yükselip sonra düşmesi, ABD öncülüğünde yapılan, faiz artışlarına ve parasal sıkılaşmaya ilişkin beklentilerin değişmesiydi. Nitekim, Şekil 1’de görüldüğü gibi, ABD faiz oranları Haziran ortasına kadar yükseldikten sonra temmuz ortasına kadar düştü.

Not ve Kaynak: Şekildeki değerler 2022 başından 19 Ağustos’a kadarki günlük değerlerdir. https://home.treasury.gov/resource-center/data-chart-center/interest-rates/

Öyleyse Türkiye’nin risk primi CDS’te düşme, Türkiye’nin sağladığı bir gelişme değil, küresel bir gelişme idi. Ancak dikkat edelim, ABD faizleri özellikle Ağustos ortalarında yeniden yükselmeye başladı. Bu yükselmenin sonucunu da Tablo 1’in sağ tarafında Türkiye dahil 4 ülke için görebiliyoruz.

Dikkat edilirse Türkiye’nin CDS değeri, diğer ülkelere göre çok daha hızlı yükseliyor. Demek ki, ülkeye özgü nedenler de CDS oranlarında belirleyici oluyor. Bu konuda bir ülke örneği Pakistan.

Pakistan için, 2022 Temmuz sonunda dış borçları ve ithalatı için döviz bulamıyor, temerrüde düşüyor yorumları yapıldı. Ardından Pakistan’ın CDS oranı 1620’lerden 9 Ağustos’ta 3486’ya (yüzde 34,86’ya) sıçradı. Ancak 10 Ağustos’ta IMF ile anlaşma kesinleşti haberiyle CDS 1744’e düştü. Pakistan Tribune (12 Ağustos 2022)

CDS oranlarını; küresel finansal koşullar, ülkenin döviz borçları ve ülkenin döviz ödeme kapasitesi belirliyor. CDS ise dış borçlanma faizini etkiliyor. Türkiye’deki parasal politikaların bu etkileri ve dış dünyadaki Türkiye değerlendirmelerini de dikkate alması gerekiyor. Bu değerlendirmeleri hak etmiyoruz demek anlamlı değil.

Bloomberg HT (22 Ağustos 2022), Tahvil Faizleri https://www.bloomberght.com/tahvil/faiz

Intellinews (22 Ağustos 2022), https://www.intellinews.com/reports/turkey-country-report-aug22-august-2022-91266/

Pakistan Tribune (12 Ağustos 2022), “Pakistan’s risk of default on international payments, measured by the credit default swap 12 August 2022” https://tribune.com.pk/story/2370696/default-risk-falls-sharply

TCMB (20 Ağustos 2022), “Makroihtiyati Tedbirler Hakkında Basın Duyurusu”https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2022/DUY2022-36

Trading Economics (22 Ağustos 2022), https://tradingeconomics.com/bonds

Ercan Uygur kimdir?Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1960'ların ikinci yarısında ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) ‘uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan dört kişi göreve başlatılmadı. Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl ‘ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki ‘ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı. Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te ‘doçent' unvanını aldı. 1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da ‘profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi. Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009) Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı. 2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…" |