Türkiye’de Merkez Bankası son dönemde nasıl bir döviz kuru politikası izliyor? Bu politikaya nasıl bir isim verebiliriz? Uygulanan politika ile birlikte kurlar nasıl seyrediyor? En önemli soru şu; izlenen politika çerçevesinde kurların nasıl seyredeceğini öngörebilir miyiz?

Bu soru öyle önemli ki, yanıtı o kadar çok merak uyandırıyor ki, yerli yabancı birçok iktisatçı ve iktisadi karar alıcı bu soruya yanıt arayarak zaman harcıyor. Fakat, görebildiğim kadarıyla, yapılan öngörüler o kadar farklı ki, bunlarla bir inceleme yapmak ve karar vermek zor.

Sorun da burada. TCMB döviz kurlarına istikrar getirdiğini söylüyor ama, uygulanan politikalar sürdürülebilir görülmediğinden geleceğe yönelik belirsizlik çok yüksek. Bu belirsizlik birçok olumsuz sonuç doğuruyor:

i). İthalatı teşvik ederken, ihracatı olumsuz etkiliyor. Cari açık da hızla yükseliyor.

Cari açıkla birlikte kurlara istikrar getirmek yerine kurlarda istikrarsızlık beklentisi de artıyor.

ii). Bunlar enflasyon belirsizliği ve riski de yaratıyor, enflasyon beklentilerinin düşmesini engelliyor.

iii). Belirsizlikler risk primini yükseltiyor, borçlanmalar daha yüksek maliyetle oluyor.

iv). Bu belirsizlikler ve riskler yatırım kararları gibi uzun vadeli kararları olumsuz etkiliyor.

TCMB ve BDDK aldıkları idari kararlarla belirsizlikleri yükseltiyorlar. TCMB’nin bankalara gönderdiği son yazıda özet olarak şöyle diyor:

“Bankamızdan spot döviz alım işlemi yapmak isteyenler, TCMB web sitesindeki döviz pozisyon tablosunu doldurmak zorundadır. Form dolduruldu ise, gün içinde bankamızdan yapacağınız spot işlem tutarının 500 000 USD’yi geçip geçmeyeceği sorulacaktır.

İşlemin nedeni sorularak tevsik edici evrak talep edilecektir.

Döviz tutarının 500 000 USD’yi geçmesi durumunda bankamız TCMB’ye bilgi verecek ve TCMB aşağıdaki üç seçenekten birisi ile bize dönüş yapacaktır.

A) İşlemi yapabilirsiniz. B) İşlemi yapabilirsiniz ancak kur düzeyi ... olmalıdır. C) İşlemi yapamazsınız.”

Döviz talebini ve döviz kurunu sınırlamaya çalışan o kadar çok idari karar ve talimat var ki, izlemek bile zor. Böyle bir sistem nasıl sürdürülebilir? Şunları biliyoruz:

1) Son dönemde izlenen para politikası Mayıs’ta yapılacak seçim sonrasında, iktidarda kim olursa olsun, sürmeyecek, süremeyecek. Faiz ve kredi politikaları, yapılan iç ve dış borçlanmalar, maliye politikası sürdürülebilir değil.

2) Türkiye’nin daha yüksek enflasyon platolarına çıkması, hatta hiperenflasyona gitmesi istenmiyorsa, seçim sonrasında bir istikrar programı izlenecektir. İstikrar programına ve uygulayacak iktidara Türkiye içinde ve dışında güven olursa, döviz kuru üzerinde düşürücü etki yapar. Ancak bu programın başlangıcında bir kur intibakı yapmak da gerekebilir. Bu iki zıt etki ile kurlarda büyük bir sıçrama olmayabilir.

Sürünen kur, veya sürünen sabit kur (crawling peg) kavramını ilk kez 1973’de Uluslararası İktisat dersinde duymuştum. Dersi veren hocamız John Williamson bu kavramı ve sistemi öneren kişi idi. Bakınız Williamson (1965). Döviz kuru sistemlerini; “iki döviz kuru sistemi vardır, bunlar ‘sabit kur’ ve ‘dalgalı kur’ sistemleridir” şeklinde anlatan ders kitaplarına çok kızıyordu.

Dolara karşı sabitlenen kurları ifade eden sabit kur sisteminin gelişmiş ülkeler için 1971’de sürmeyeceği görülmüştü. 1973’te sistemin yıkıldığı ilan edildi. Gelişmekte olan ülkelerde ise sabit kur sistemi zaten dayanmıyordu. Yüksek enflasyon ve cari açıklar nedeniyle sık sık yüksek oranlı devalüasyonlar yapılıyordu. Buna da “ayarlanabilir sabit kur” (adjustable peg) sistemi deniliyordu.

Bu devalüasyonlar aniden ve yüksek oranlarda yapıldığından çok maliyetli ve sarsıcı oluyordu. Diğer yandan, dalgalı kur sisteminde iki sorun vardı. (i) Dalga boyları çok yüksek olabiliyordu ve bu dalgalanmalar devalüasyonlar gibi çok maliyetli idi. (ii) Dalgalanma çoğunlukla yukarı doğru oluyor, yerel para değer kaybediyor, bu da kur geçişkenliği etkisiyle enflasyonu besliyordu.

Bu “iki uç sistem” yerine Williamson bunların olumsuz özelliklerini içermeyen, Merkez Bankasının çok sık ve çok küçük oranlarda kur ayarlamaları yaptığı sürünen kur sistemini önerdi. Enflasyon düştüğü ölçüde kur ayarlamaları da küçülmeliydi.

Bu sistemi ilk olarak 1965-1970 döneminde uygulayan Şili oldu. Sonra 1973-1978 döneminde bir kez daha uygulandı. Bu ikinci dönemde; Merkez Bankası kur ayarlamalarını gelecek bir ay için günlük ilan ediyor ve programı desteklemek için öncelikle faizi kullanıyordu. Çok gerektiğinde döviz rezervini de kullanabiliyordu, ancak asıl araç faiz idi. Bakınız Ffrench-Davis (1981).

Şilinin uygulaması enflasyonu düşürme bakımından başarılı oldu ve Kolombiya, Brezilya, Meksika bu sistemi uygulayan diğer Latin Amerika ülkeleri oldular. Şili sürünen kur sisteminden 1978 sonunda vazgeçti. 1982’de bir ödemeler dengesi bunalımı yaşadı ve 1983-1998 döneminde sürünen kur sistemini bir kez daha uyguladı.

Türkiye’de hükümet, IMF ile bir stand-by anlaşması da yaparak, enflasyonu düşürmek üzere 1999 Aralık ayında bir istikrar programı açıkladı. 2000-2002 döneminde üç yıl uygulanacak programda enflasyon 2000, 2001 ve 2002 sonlarında sırasıyla yüzde 25, yüzde 12 ve yüzde 7’ye inecekti.

Bir gelirler politikası da içeren bu programın para politikası tarafında, 1970’lerde Şili’de ve diğer Latin Amerika ülkelerinde olduğu gibi, bir sürünen kur politikası/sistemi uygulanacaktı. Bu politikada şu kur sepeti alındı;

Kur sepeti = 1 ABD Doları + 0,77 Euro

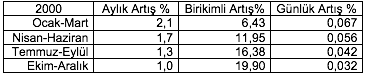

Bu kur sepeti, 2000 yılının Ocak-Mart döneminde her ay yüzde 2,1; Nisan-Haziran döneminde aylık yüzde 1,7; Temmuz-Eylül döneminde aylık yüzde 1,3 ve Ekim-Aralık döneminde aylık yüzde 1 artacaktı. Kur sepetindeki değişme, aynen Şili’de olduğu gibi, günlük olarak da ilan edildi. Üstelik açıklama tüm yıl için yapıldı.

Tablo 1: 2000 istikrar programında uygulanan kur sepeti artış oranları

Kaynak: Erçel (9 Aralık 1999).

Kaynak: Erçel (9 Aralık 1999).2000 yılı istikrar programı 2001 Haziran sonuna kadar kur sepeti değişmelerini benzer şekilde açıklayacaktı. Programın ikinci 18 aylık dönemi kapsayan, Temmuz 2001 – Aralık 2002 döneminde ise “bant” uygulamasına geçilecekti. Bandın toplam genişliği aşamalı olarak artırılıyordu. Kurun bant içindeki hareketlerine TCMB’nin müdahalesi olmayacaktı.

2000 yılı sonuna doğru anlaşıldı ki, istikrar programı başarılı olamayacak. Önemli bir neden “enflasyonun öngörülenden çok yavaş düşmesi ve programın giderek döviz kuru çıpasına daha çok dayanması” idi. 2000 Kasım ayında yaşanan finansal krizle birlikte, kur çizelgesi büyük güven kaybına uğradı. Bakınız Uygur (Nisan 2001).

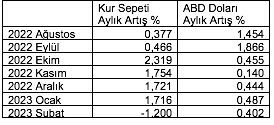

Bu soruya yanıt vermek için 2022’nin ikinci yarısında ve 2023 başındaki döviz kuru gelişmelerine bakalım. Bu amaçla şu kur sepetini tanımlıyoruz;

Kur sepeti = 0,5*ABD Doları + 0,5*Euro

Tablo 2’de ilk sütunda ay sonundan, ay sonuna aylık kur sepeti yüzde değişmeleri var. İkinci sütunda ise yine ay sonundan ay sonuna aylık Dolar kuru değişmeleri yer alıyor.

Tablo 2: TCMB’nin 2022 ve 2023’te Kur Sepeti ve Dolar Artış Oranları

Kaynak: TCMB, EVDS, (Mart 2023).

Kaynak: TCMB, EVDS, (Mart 2023).Bu tablodan anladığım şudur; TCMB kur sepeti için ve dolar için aylık bir artış üst sınırı koymuş. Aylık artışlar ay sonundan ay sonuna alınmış. Yani TCMB kabaca bir sürünen kur programı uygulamak istemiş. Aslında bu programdaki sınırlamalar günlük değişmeler için de geçerlidir.

Bu sürünen kur programı açıklanmış değil. Çünkü sürdürülmesi konusunda önemli belirsizlikler var. TCMB özellikle faiz aracını kullanamıyor. Yalnızca borçlanmalar ve swaplar ile bulunan döviz kaynakları var. Bunlar da sınırlı.

Bu sürünen kur programının bir ölçüde başarılı olması için bir de kur talebini idari kararlar ile engelleme yolu var. TCMB sürekli buna başvuruyor. Halbuki faiz aracı kullanılabilse belki böyle bir program bir ölçüde başarılı olabilirdi.

Belki seçimdem sonrası için tüm bunlar bir deney sonucu olarak dikkate alınabilir.

Erçel, Gazi (9 Aralık 1999) 2000 Yılı Enflasyonu Düşürme Programı: Kur ve Para Politikası Uygulaması, Türkiye Cumhuriyet Merkez Bankası.https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Baskanin+Konusmalari

Ffrench-Davis, Ricardo (1981) “Exchange Rate Policies in Chile: The Experience With the Crawling Peg” The Crawling Peg: Past Performance and Future Prospects içinde: Derleyen John Williamson, Macmillan, London, 1981.Ayrıca; Ffrench-Davis, Ricardo (1981) “Exchange Rate Policies: The Experience With the Crawling Peg”https://econ.uchile.cl/uploads/publicacion/14ce24cd19b477566933e92884879890f2b329ed.pdf

Uygur, Ercan (Nisan 2011) Krizden Krize Türkiye: 2000 Kasım ve 2001 Şubat Krizleri. TEK Tartışma Metni, No. 1.

Williamson, John H. (1965) The Crawling Peg. Essays in International Finance, International Finance Section Department of Economics, Princeton University, Princeton, New Jersey https://ies.princeton.edu/pdf/E50.pdf

Ercan Uygur kimdir?Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1969'da ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) ‘uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan üç kişi göreve başlatılmadı. Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl ‘ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki ‘ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı. Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te ‘doçent' unvanını aldı. 1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da ‘profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi. Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009) Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı. 2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…" |