Rusya ile Ukrayna arasında sürmekte olan savaşın birçok ekonomik boyutu var. Rusya’nın önde gelen bir petrol, doğalgaz ve metal ihracatçısı olduğunu dikkate alırsak, bir boyut enerji arz kısıtları ile yükselen enerji ve emtia fiyatlarıdır.

Bir başka boyut küresel dış ticaret üzerindeki daraltıcı etkisi. Bu konuda bazı şaşırtan bilgiler de ediniyoruz. Rusya’ya 2014 Kırım işgali ve ilhakı sonrasında AB ve ABD tarafından birçok yaptırım uygulandığı ifade edildi. Yeni öğreniyoruz ki Rusya, ABD’nin dış ticarette “en çok kayırılan ülkeler” listesindedir ve bu listeden çıkarılacaktır.

Bu yazıda amacımız Rusya’nın, Ukrayna’nın ve karşılaştırma amacıyla Türkiye’nin küresel finansal sistem içindeki yerlerine bakmaktır. Bu çerçevede önce dış finansal varlıkları ve yükümlülükleri tanımlıyoruz.

Sonra varlıkların, yükümlülüklerin ve farklarının, yani net uluslararası yatırım pozisyonunun büyüklüklerini gösteriyoruz. Sonra da savaşın finansal etkilerini kestirmeye çalışıyoruz.

Baştan belirtelim, bu yazıda yer alan sayısal bilgiler, Lane ve Milesi-Ferretti (Aralık 2021) çalışmasından alınmıştır. Kaynakçada açıklandığı gibi, Lane ve Milesi-Ferretti verileri de IMF veri tabanına dayanmaktadır. Yazarlar, bu verilerin güncelleneceğini de açıklıyorlar.

Lane ve Milesi-Ferretti (Aralık 2021) çalışması, 212 ülkeyi ve 1970-2020 dönemini kapsamaktadır. Bu bakımdan oldukça zengin bir veri kaynağıdır. Ancak verilerde, özellikle 1970’ler ve 1980’lerde birçok boşluk olduğunu da söylememiz gerek.

Sözünü ettiğimiz bu veri çalışması “Ulusların Dış Zenginliği” (External Wealth of Nations) başlığını taşıyor. Bu başlık elbette Adam Smith’in ünlü “Ulusların Zenginliği” (Wealth of Nations) kitabının başlığını anımsatıyor.

Önce bazı tanımlar verelim.

Bir ülke için “dış varlıklar”, ülkedeki yerleşiklerin sahip olduğu beş kalemin toplamından oluşuyor:

1) Yabancı doğrudan yatırım (dış ülkelerdeki firma payları)

2) Portföy yatırımı (dış ülkelerdeki firma pay senetleri ve tahvil gibi borç senetleri)

3) Diğer yatırım (dış ülkelere verilen krediler, ticari krediler, yatırılan mevduatlar)

4) Finansal türevler (dış ülke kurumlarında)

5) Döviz rezervi (Merkez Bankasının döviz rezervi; altın rezervini içermiyor)

Ülke için “dış yükümlülükler”, bu kez yerleşik olmayan yabancıların ülkede sahip olduğu aynı beş kalemin toplamından oluşuyor. Ülkenin dış zenginliğinin göstergesi olarak alınan “net uluslararası yatırım pozisyonu” da “varlıklar –yükümlülükler” farkından oluşuyor.

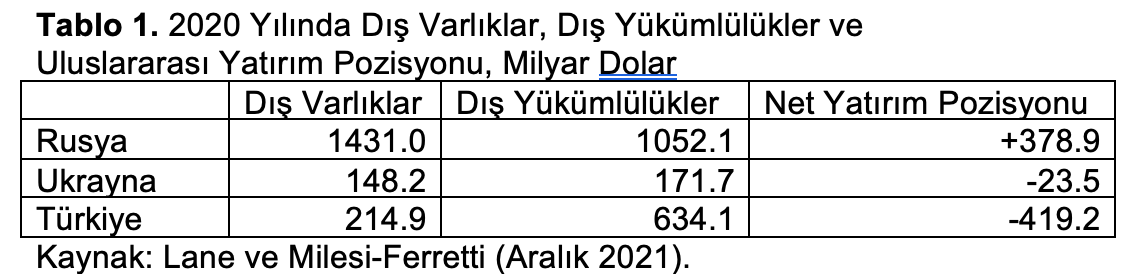

Rusya, Türkiye ve Ukrayna’nın dış varlıkları, yükümlülükleri ve yatırım pozisyonları milyar dolar olarak Tablo 1’de yer alıyor. Görüldüğü gibi, Rusyanın önemli bir artı yatırım pozisyonu, Türkiye’nin ise önemli bir eksi yatırım pozisyonu var. Ukrayna’nın yatırım pozisyonu da eksi, fakat oldukça daha küçük. Bu değerleri aşağıda GSYH oranı olarak da veriyoruz.

Tabloda görünmüyor; Rusya’nın 2020 yılında 138 milyar dolar da altın rezervi var ve bunu da dikkate alınca yatırım pozisyonu 517 milyar dolara çıkıyor. Aynı yıl Türkiye’nin altın rezervi 41 milyar dolar ve bu durumda yatırım pozisyonu eksi 378 milyar dolar oluyor. Ukrayna’nın altın rezervi ise ihmal edilebilecek kadar düşük; 1,5 milyar dolar kadar.

Rusya’nın yüksek artı yatırım pozisyonunun en önemli nedeni yüksek döviz rezervi. Milesi-Ferretti (Mart 2022) kaynağından öğrendiğimize göre, 2022 Ocak ayında Rusya döviz + altın rezervini 630 milyar dolara çıkarmış durumda.

Ancak bunun “yaklaşık yarısı” tahvil gibi yabancı borç senetleri ile ve yabancı bankalarda mevduat olarak tutuluyor. Bu durumda yaptırımlar uygulandığında Rusya merkez bankası bu rezervin yaklaşık yarısını kullanamaz görünüyor.

Rusyanın “yabancı doğrudan yatırım” varlıkları ve yükümlülükleri birbirinden çok da farklı değil. Ancak “borç verme varlıkları” (portföy yatırımları + krediler + mevduatlar) “borç alma yükümlülükleri”nden çok fazla. Yatırım pozisyonundaki önemli bir artı da buradan geliyor.

Milesi-Ferretti (Mart 2022) kaynağında belirtildiği gibi, Rusya’da özel kesimin borç verme varlıklarının hangi ülkelerde olduğu çoğunlukla bilinmiyor. Bu varlıklar Kıbrıs Rum kesimine bir süre için park ettikten sonra başka ülkelere gidiyor. Kıbrıs Rum kesimi bu konuda kilit durumda.

Türkiye’nin yüksek büyük eksi yatırım pozisyonunun önemli bir nedeni oldukça düşük döviz rezervi. 2022 Mart ayı başında döviz rezervi 68,2 milyar dolar, altın rezervi 42,1 milyar dolar. Bunlar, diğer ülkelerle karşılaştırınca çok düşük kalıyor.

Diğer yandan, Türkiye’nin “yabancı doğrudan yatırım” yükümlülükleri de, “borç alma yükümlülükleri” de varlıklarına göre çok yüksek. 2020’de bu ikisinde 466,8 milyar dolar açık var. TCMB verilerine göre 2021 sonunda yabancı doğrudan yatırım yükümlülüğü de, borç alma yükümlülüğü de önemli düşüş gösteriyor. Sonuçta, yatırım pozisyonunda 2020’ye göre 150 milyar dolar kadar iyileşme görülüyor.

Yabancı portföy yatırımındaki azalma diğer verilerden de izlenebiliyor. Ancak “yabancı doğrudan yatırım” yükümlülüklerindeki azalmayı anlamak kolay değil.

Lane ve Milesi-Ferretti (Aralık 2021) çalışmasındaki tanımlardan hareketle; dış yükümlülükleri dış varlıklarından fazla olan ülkeler borçlu ülkelerdir, bunların net yatırım pozisyonları eksidedir ve bunlara dış varlıklar bakımından fakir ülkeler dememiz gerekir.

Dış yükümlülükleri dış varlıklarından az olan ülkeler ise alacaklı ülkelerdir, bunların net yatırım pozisyonları artıdadır ve bunlar dış varlıklar bakımından zengin ülkelerdir. Tablo 2’de bu anlamda fakir ve zengin olan ülkeler yer alıyor. Bu tabloda Rusya, Türkiye ve Ukrayna da var. Karşılaştırmayı kolaylaştırmak için yatırım pozisyonu değerleri GSYH oranı olarak verilmiştir.

Bu tablonun ilk yarısına göre İrlanda dış varlık bakımından en fakir ülkedir. En fakir beş ülke arasında Türkiye de vardır. Tablodaki İrlanda, Portekiz ve İspanya AB ülkeleridir. ABD ise kendi parasıyla borçlanabilmektedir. Türkiye ise yüksek borçlu, yani dış varlık fakiri olduğundan, kredi riski (CDS: Credit Default Swap) çok yüksektir.

Tablonun ikici yarısında bu kez dış varlık bakımından en zengin ülkeler yer alıyor. Tablodaki ilk beş ülke içinde üç ülke (Hong Kong, Singapur, Tayvan) cari fazla veren başarılı ihracatçı ülkelerdir. Diğer iki ülke (Birleşik Arap Emirlikleri ve Norveç) ise petrol ihtracatçılarıdır. Bu ülkelerin fonlarını iyi yönettikleri de bilnmektedir.

Rusya da petrol ve maden ihracatçısı olarak yatırım pozisyonu artı verenler arasındadır. Ukrayna ise dış varlık bakımından fakir ülkeler arasındadır, ancak durumu Türkiye’den çok daha iyidir, veya iyi idi diyelim. Bu iki ülke birbirlerini dış varlık bakımından giderek fakirleştirecektir. Özellikle Ukrayna maalesef, yazık ki, iç varlıklarını da kaybetmektedir.

Kaynakça

Lane, Philip R. ve Gian Maria Milesi-Ferretti, (Aralık 2021) “External Wealth of Nations Database. (Lane ve Milesi-Ferretti (2018) "The External Wealth of Nations Revisited: International Financial Integration in the Aftermath of the Global Financial Crisis," IMF Economic Review 66, 189-222 çalışmasına dayanmaktadır.)

https://www.brookings.edu/research/the-external-wealth-of-nations-database/

Milesi-Ferretti, Gian Maria, (Mart 2022) “Russian External Position: Does Financial Autarky Protect Against Sanctions” The Brookings Institution.

Tradingeconomics (13 Mart 2022)