Kurban bayramında bazı mal ve hizmetlerde KDV oranı ile kirada stopaj oranı düşürülmüştü. Bu güzel bayram hediyesi Hazine ve Maliye Bakanının Twitter’dan yaptığı paylaşım ile vatandaşlarımıza duyurulmuştu. Hatta resmî bayramlarda yayımlanmayan Resmi Gazete kurban bayramının birinci günü bu düzenlemeler nedeniyle yayımlanmıştı.

30 Ağustos Zafer Bayramı'na da yeni düzenlemelerle uyandık. Bu defa 2020-2021 eğitim yılında eğitim hizmetleri için geçerli olacak KDV oranı yüzde 8'den yüzde 1’e indirildi, binek otomobillerde ÖTV matrah ve oranlarında ise artırım yapıldı. Bir indirim, bir artırım yapıldığı için olacak, Twitter hesabından paylaşım yapılmadı. Yine bir resmî tatilde Resmi Gazete çıkarıldı.

Sanırım bundan sonraki indirim, bir sonraki resmî tatil olan 29 Ekim’de yapılacak...

Şimdi Cumhurbaşkanı kararları yapılan ile yapılan bu düzenlemeleri açıklayalım.

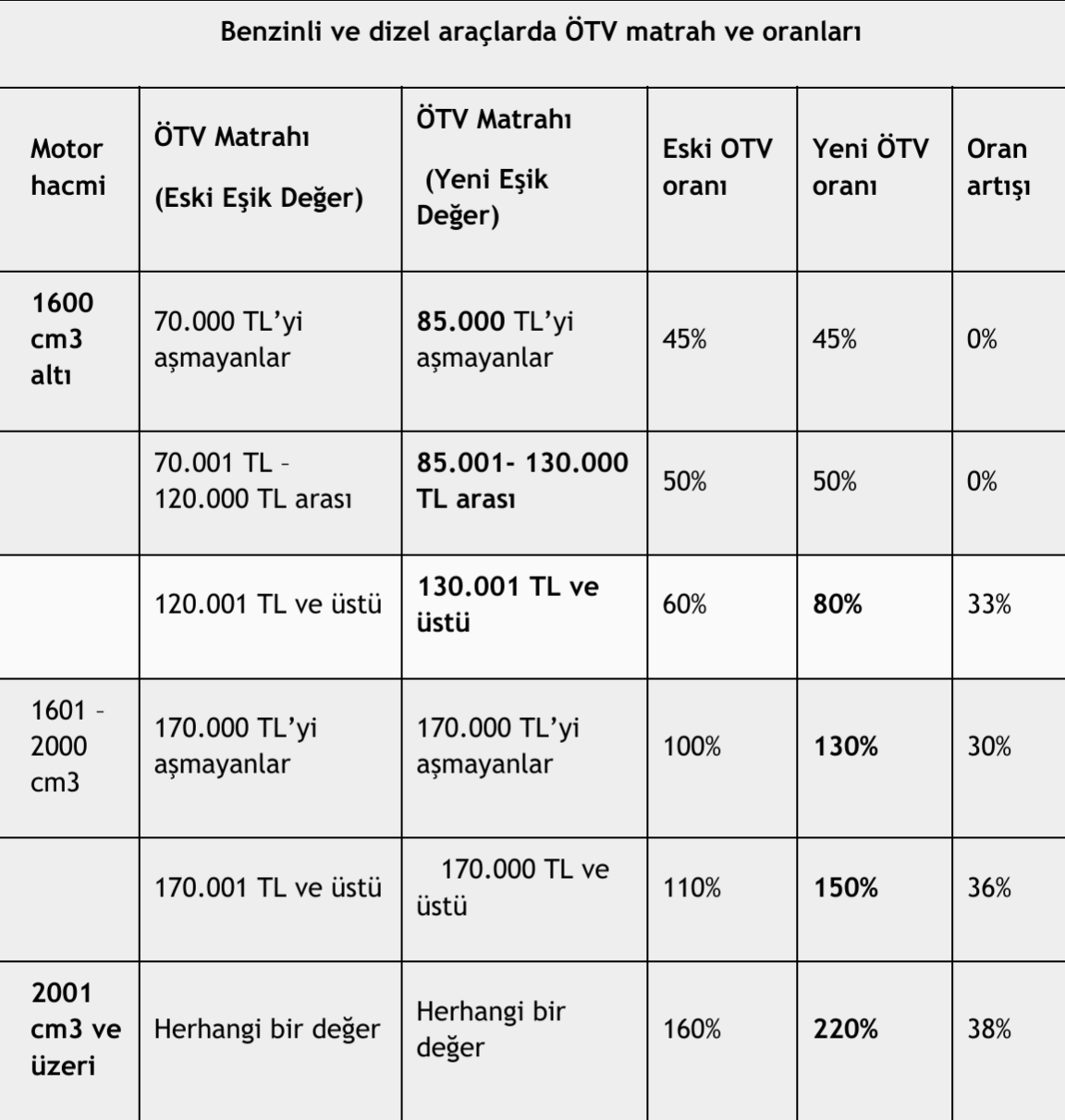

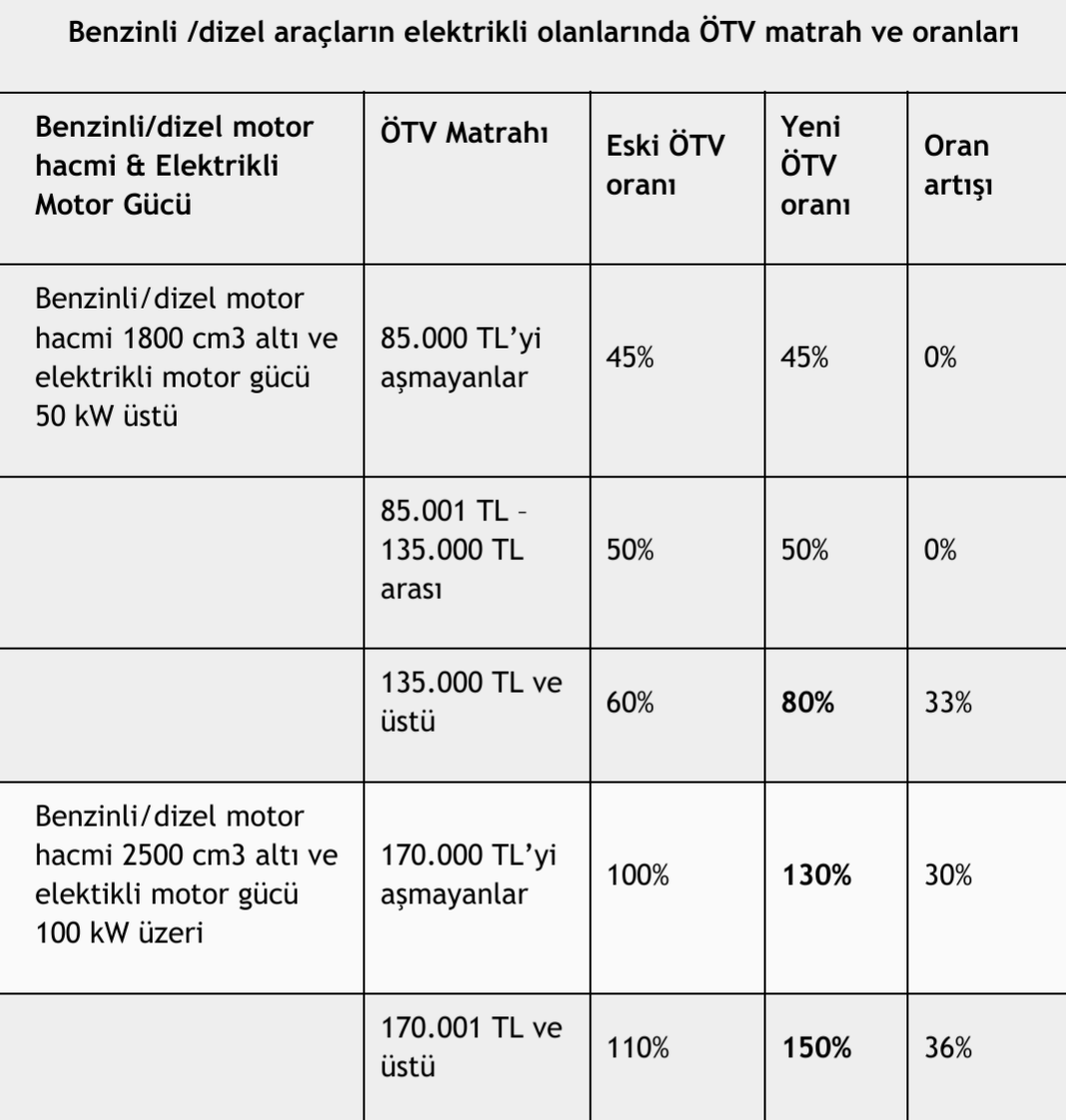

Binek otomobil alımında tahsil edilen ÖTV’nin hesabında aracın değeri de silindir hacminin yanında vergi miktarını etkiliyor.

Cumhurbaşkanı 2912 sayılı Kararı ile ÖTV Kanununa ekli (II) sayılı listedeki 87.03 G.T.İ.P. numaralı mallardan (binek otomobillerden) “-Diğerleri” satırı altında yer alan bazılarının ÖTV oranlarına esas ÖTV matrahları ile ÖTV oranlarında değişiklikler yaptı. Değişiklikler yazının sonundaki tablolarda görülebilir. (Bu tablolar ve bu bölümde yapılan açıklamalar için değerli meslektaşım YMM Celal Çelik’in yazısından geniş ölçüde yararlandım.)

Kısa bir değerlendirme yapacak olursak,

Cumhurbaşkanı 2913 sayılı Kararıyla üniversite ve yüksekokullar ile 5580 sayılı Özel Öğretim Kurumları Kanunu, 2828 sayılı Sosyal Hizmetler Kanunu ve 573 sayılı Özel Eğitim Hakkında Kanun Hükmünde Kararname kapsamında 1 Eylül 2020 ila 30 Haziran 2021 tarihleri arasında (bu tarihler dâhil) verilen eğitim ve öğretim hizmetleri için geçerli KDV oranını yüzde 8’den yüzde 1’e düşürdü.

Böylece 2020-2021 eğitim yılında geçerli olacak KDV oranı 7 puan düşürüldü. Bu indirimin fiyatlara yansıması ve velilerin ödeyeceği miktarda en azından bu indirime tekabül eden miktarlarda indirim yapılması bekleniyor.

Bu indirim daha önce yapılabilirdi. Çünkü pek çok veli kayıt yaptırdı veya yeniledi. Zaten pandemi nedeniyle almadığı bir hizmetin ücret ve vergisini ödeyen veliler ile okul yönetimleri bir süredir indirim tartışması yapıyorlar.

Şimdi oran indirimi öncesinde anlaşmış da olsalar velilere tavsiyem, okul yetkilileri ile görüşerek bu vergi indirimin sağlayacağı avantajı elde etmeleri yönündedir. Yani vergi indirimine tekabül edecek miktarda KDV dahil bedelde (okul ücretinde) indirim yapılmalıdır. Bedel önceden ödenmiş olsa da eğitim hizmeti 1 Eylül’den sonra verileceği için indirimi tartışmaya gerek yoktur. Zaten genelde eğitim sektöründe anlaşmalar eğitim ücreti + KDV şeklinde yapılır.

Eğitim hizmetlerinde KDV, 1 Eylül’de başlayıp 30 Haziran’da sona erdiği kabul edilen eğitim yılının içindeki her ay sonu itibariyle doğar. Buna göre indirimden önce anlaşma yapılmış olsa bile, peşin fatura düzenlenmemişse özel okullar, eğitim hizmetine ilişkin eğitim yılı içinde ay sonları itibariyle düzenleyecekleri faturalarda indirimli oranı (yüzde 1’i) kullanmak zorundadırlar. Uygulamada eğitim hizmeti için genelde peşin fatura düzenlenmez, faturalar ay sonları itibariyle düzenlenir. Fatura peşinen düzenlenmiş olsa bile iade edilerek indirilmiş oran üzerinden düzenlenmesi sağlanabilir.