Dünya hızla değişiyor. Eskiler "Mart ayı dert ayı" derlerdi. Bu söz, mart ayında kıştan bahara geçiş nedeniyle havaların değişken olması ve kişilerin kendilerini koruyamamalarından dolayı daha kolay hastalandıkları için söylenmiş. Covid-19 sebebiyle alınan önlemlerin bu tür hastalıkların sayısını azalttığı söyleniyor.

"Mart kapıdan baktırır, kazma kürek yaktırır" diye de bir söz vardır. Bu söz de mart ayında şiddetli soğukların yaşanabileceğini hatırlatır. Sanırım bu söz de günümüzde geçerliğini yitirdi.

Vergisel açıdan baktığımızda ise 2021 yılının Mart ayına damgasını vuran gelişme çok sayıda kişinin bu yıl ilk kez gelir vergisi beyannamesi verecek olması oldu. Bu da küresel ısınma ve pandemi nedeni ile anlamını yitirmeye yüz tutmuş yukarıdaki atasözlerimizi yeniden anlamlı hale getirdi.

Ben de son günlerde yazılarımı, gündem izin verdiği ölçüde gelir vergisine yönelik olarak hazırlıyorum. Ücretlerle ilgili başladığım yazılara, vatandaşlarımızın yaygın olarak elde ettiği kira gelirleri ile devam ettim. Bugün de döviz cinsinden yatırımın yaygın olması nedeniyle tam mükellef gerçek kişilerin elde ettiği eurobond gelirlerinin beyan durumunu irdeleyeceğim.

Eurobondlar, devlet ya da şirketlerin, kendi ülkeleri dışında kaynak sağlamak amacıyla, uluslararası piyasalarda yabancı para birimleri üzerinden satışa sundukları, genellikle uzun vadeli borçlanma araçları. Birikimlerini yabancı para cinsinden değerlendiren ve uzun vadeli yatırım yapmayı düşünen kişi ve kurumlara yönelik bir yatırım aracı.

Uzun vadeli tahvil olmalarından dolayı, kuponlu olarak ihraç ediliyor. Türkiye'de Hazine tarafından USD tahviller 6 ayda bir, Euro tahviller ise yılda bir kupon ödemeli ihraç ediliyor. Genellikle kuponlar sabit faizli. Anapara ve kupon ödemeleri de tahvilin ihraç edildiği döviz cinsinden yapılıyor. Vade sonu beklenmeden piyasa koşulları çerçevesinde nakde çevrilebiliyor.

Bu nedenle eurobondlardan iki şekilde gelir elde ediliyor.

Birinci tür gelir "kupon ödemesi" yani faiz geliri, bu gelirlere vergi tabiri ile "menkul sermaye iradı" diyoruz. Diğer gelir türü ise vadesinden önce satılmasından elde edilen "alım-satım kazancı", bu gelirlere de biz vergiciler "değer artışı kazancı" diyoruz.

Bu iki gelir türünün vergilendirme esasları çok farklı.

Eurobond faiz gelirleri, Gelir Vergisi Kanunu (GVK)'nun geçici 67. maddesi kapsamına girmediğinden üzerinden stopaj yapılmıyor. Başka bir ifade ile aracı kurum veya banka aracılığıyla eurobondlardan faiz geliri elde edilmesi durumunda, bu kurumlar tarafından herhangi bir vergi kesilmiyor. (Bu madde geçici bir süre için uygulanan özel bir kaynakta vergileme rejimi. Bu madde kapsamında stopaja tabi tutulan menkul sermaye iradı ve değer artış kazançları için yıllık beyanname verilmiyor, dolayısıyla yapılan stopajlar nihai vergileme niteliğinde.)

Hazine Müsteşarlığı/Hazine ve Maliye Bakanlığınca ihraç edilen eurobond faiz gelirleri GVK 94/7 uyarınca stopaja tabi, hâlihazırda bu stopajın oranı yüzde 0 (sıfır) olarak uygulanıyor. 2020'de de bu oran geçerli idi. Stopaj oranının sıfır olması bu gelirler üzerinden stopaj yapılmadığını göstermiyor, yani oran sıfır da olsa, vergi uygulamaları bakımından bu gelirler stopaja tabi tutulmuş sayılıyor.

Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faiz gelirleri üzerinden de GVK 94/7 uyarınca stopaj yapılıyor. 2020 yılı içinde bu gelirler üzerinden tahvilin vadesine göre yüzde 0 ile yüzde 7 arasında stopaj yapıldı.

Buna göre, gerek Hazinenin gerekse tam mükellef kurumların yurt dışında ihraç ettiği tahviller (eurobondlar) dolayısıyla elde edilen faiz gelirlerinin, "üzerinden Türkiye'de stopaj yapılmış menkul sermaye iradı" kapsamında değerlendirilmesi gerekiyor.

Bu nedenle, söz konusu gelirlerin 2020 yılına ilişkin beyan sınırının aşılmış olması halinde yıllık gelir vergisi beyannamesi ile beyan edilmesi zorunlu. Beyan sınırının hesabında diğer beyana tabi gelirler de dikkat alınıyor. (İstisna edilen tutarlar ile GVK Geçici 67 kapsamında beyana tabi olmayan gelirler dikkate alınmıyor.)

Özetle eurobondlardan 2020 yılında elde edilen faiz gelirlerinin vergilemesi şöyle yapılacak:

Önce 2020 yılında (itfa veya kupon ödemeleri yoluyla) tahsil edilen faiz gelirlerinin tahsil tarihindeki kurlarla TL karşılığı bulunacak, yani elde edilen eurobond faiz gelirleri tespit edilecek. Faiz gelirinin hesabında anapara kur farkları gelir sayılmayacak, çünkü GVK 75/5'te açık hüküm var. Zaten döviz cinsinden yatırılan menkul sermaye iradında anapara kur farkları genel olarak gelir sayılmıyor.

Sonra bu tutar dahil vergiye ve beyana tabi tüm gelirlerin beyan sınırını aşıp aşmadığı kontrol edilecek, eğer vergiye ve beyana tabi tüm gelirler toplamı 2020 yılı için geçerli 49 bin TL'lik beyan sınırını aşarsa, eurobond faiz gelirlerinin tamamı yıllık beyanname ile beyan edilecek.

Örnek 1- Mükellefin 2020 yılı geliri; tahsil ettiği 40 bin TL eurobond kupon faizi ile 40 bin TL (götürü gider indirimi uygulanarak tespit edilmiş) işyeri kirasından oluşmaktadır. Her iki gelir de stopaja tabi tutulmuş gelir niteliğinde olduğundan ve iki gelirin toplamı 49 bin TL'lik beyan sınırını aştığından, bu iki gelirin de yıllık beyanname ile beyanı gerekir.

Hazine ve Maliye Bakanlığı döviz cinsinden ihraç edilmiş bir menkul kıymet olan eurobondların elden çıkarılmasından sağlanan kazançların da TL cinsinden hesaplanması gerektiği görüşünde.Bakanlık bu görüşünü önce mukteza bazında, sonra tebliğ bazında açıkladı.

Buna göre, eurobondların elden çıkarılmasından sağlanan kazanç, elden çıkarma karşılığında elde edilen yabancı para tutarının TL karşılığından, bunların alımında ödenen yabancı para tutarının TL karşılığı ve varsa satış giderlerinin düşülmesi suretiyle hesaplanacak.

Buna göre, 2020 yılında elde edilen eurobond alım satım kazançlarında vergileme şöyle yapılacak:

- Alış bedelinin alış tarihindeki döviz alış kuru esas alınarak TL karşılığı bulunacak, daha sonra bu bedel Yİ-ÜFE endeksindeki artış oranında endekslenerek kazancın tespitine esas alınacak maliyet bedeli hesaplanacak. (01.01.2006 tarihinden sonra ihraç edilmiş eurobondlarda bu endekslemenin yapılabilmesi için artış oranının yüzde 10 veya üzerinde olması şart. Bu tarihten önce ihraç edilmiş olanlarda yüzde 10 şartı aranmıyor.)

- Satış bedeli, satış tarihindeki döviz alış kuru ile TL'ye çevrilecek, bundan endekslenmiş maliyet ve varsa satış giderleri düşülerek TL cinsinden satış kazancı tespit edilecek.

- Eurobond alım satım kazançları, üzerinden stopaj yapılmadığı için, yukarıda açıklandığı şekilde hesaplanan kazanç tutarı ne olursa olsun yıllık beyanname ile beyan edilecek. (1.1.2006 tarihinden önce ihraç edilmiş eurobondlara özel olarak 2020 yılı için geçerli 40.000 TL'lik istisna düşülecek.)

- Bir yıl içinde elde edilen değer artış kazançları topluca hesaplandığından, bir işlemden doğan zarar başka bir işlemin gelirine mahsup edilebilir. Burada sadece değer artış kazançlarının kendi içerisinde mahsubu geçerli, yani alım satım işleminden elde edilen zarar faiz gelirine mahsup edilemez.

- Kazanç tespiti TL cinsinden yapıldığı için anapara kur farkları alım satım kazancına dâhil ediliyor. Döviz cinsinden zarar edilmiş olsa dahi TL cinsinden pozitif kazanç varsa bu kazanç beyan yoluyla vergilendiriliyor.

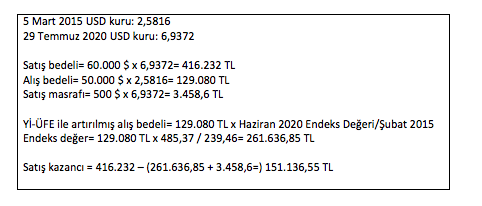

Örnek 2- Mükellef yılı 5 Mart 2015 tarihinde 50.000 Dolara satın aldığı eurobondu 29 Temmuz 2020'de 60.000 Dolara satmıştır. 500 Dolar satış masrafı yapmıştır. Vergiye tabi satış kazancı aşağıdaki gibi hesaplanacaktır:

Eğer satış kazancını aşağıdaki şekilde döviz cinsinden tespit etseydik, satış kazancı 65.904,4 TL olacaktı. Kur farkının kazanca eklenmesi nedeniyle vergiye tabi tutulacak kazanç yükselmiştir.

Satış kazancı ($)= 60.000 - (50.000 +500)= 9.500 $

Satış kazancı (TL)= 9.500 $ x 6,9372 = 65.903,4 TL

Dikkat, eurobondu vadesinden önce satmayıp itfayı beklerseniz anapara kur farkı vergiye tabi değil.

Son söz: 7 Eylül 2020 tarihli yazımda döviz cinsinden yatırımlarda sadece faizler vergiye tabi tutulup anapara kur farkları vergiye tabi tutulmazken, döviz cinsinden ihraç edilen menkul kıymetlerin vadesinden önce elden çıkarılmasından doğan değer artış kazançlarında kur farklarının gelir sayılmasını eleştirmişim. Değer artış kazançlarında da kur farkının gelir sayılmaması gerektiğini düşünüyorum.

Benzer yatırımların farklı vergilendirme esaslarına tabi tutulmasını doğru bulmuyorum. Vergi, yatırımlara eşit mesafede olmalıdır.