2020 yılında elde edilen bireysel gelirlerin yıllık gelir vergisi beyannamesi ile beyan edilip edilmeyeceğinin saptanmasında 600.000 TL önemli bir tutar/sınır. Pek çok kişi 2020 yılı içinde bu tutarın üzerinde gelir elde ederse beyanname vermek zorunda kalacak. Çünkü

- Sanatçıların kazancı bu tutarı aşarsa gelir vergi istisnası uygulanamayacak ve bu gelirler için beyanname verilmesi gerekecek.

- Sporcu ve hakemlerin yıllık ücret gelirleri toplamı bu tutarı aşarsa beyanname verilmesi gerekecek.

- Ücretlilerin (kaç işverenden olursa olsun) elde ettiği ücret gelirleri toplamı bu tutarı aşarsa beyanname verilmesi gerekecek.

Demek ki, eğer bir erteleme yapılmazsa, 2020 yılı için 2021 mart ayında verilecek gelir vergisi beyannamesi sayısında önceki yıllara göre çok ciddi bir artış olacak…

Özellikle ilk defa gelir vergisi beyannamesi verecek okurlarımız için bu yazıda, gelir vergisi beyannamesi üzerinde yapılabilecek eğitim ve sağlık harcamalarına ilişkin indirimi tanıtmak istedim. İndirimi sadece yukarıda saydığım kişiler değil yıllık gelir vergisi beyannamesi veren tüm mükellefler uygulayabiliyor. Beyanname üzerinde başka indirimler (bağış vs.) yapmak da mümkün, ancak yazının çok uzamaması için diğer indirimleri başka bir yazıda ele alacağım.

Beyanname veren mükellefler kendileri, eşleri ve küçük çocuklarına[1] ait eğitim ve sağlık harcamalarını, aşağıdaki şartlarla gelir vergisi matrahından indirebiliyorlar:

- Eğitim ve sağlık harcamaları toplamının beyan edilecek gelirin yüzde 10’unu aşmaması (Aşarsa aşan kısım indirime konu edilemiyor),

- Türkiye'de yapılması,

- Gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak yasal belgelerle (fatura vb.) belgelendirilmesi.

İndirim, beyannamede bu indirim için ayrılmış özel satır doldurularak yapılıyor.

Yurt dışı okul giderleri, harcamanın Türkiye’de yapılmamış olması nedeniyle indirimde dikkate alınamıyor.

Eğitim ve sağlık harcamaları için ayrı ayrı yüzde 10 indirim imkânı yok, bunların toplamı üzerinden beyan edilen gelirin yüzde 10’u ile sınırlı tek bir indirim imkânı mevcut. İndirilemeyen kısım gelecek yıla devretmiyor.

* İndirime esas alınacak harcama tutarı, KDV dâhil bedelden oluşuyor.

* Mükellefin eşi ve küçük çocuklarının ayrı beyanname vermeleri halinde, eş ve küçük çocuklara ait eğitim ve sağlık harcamaları, öncelikle eş ve çocuğun kendi beyannamesinde indiriliyor, arta kalan tutar mükellefin beyannamesinde dikkate alınabiliyor.

* Öğrenciler için yapılan ev kirası, apartman aidatı, doğalgaz, elektrik, su ve internet gibi ödemeler indirim konusu yapılamıyor.

* Harcamaların perakende satış fişi veya ödeme kaydedici cihaz fişi ile belgelendirilmesi mümkün, ancak Maliye sürekli mükellefiyeti bulunan tüccar ve serbest meslek erbabında harcamaların belgelendirilmesi için faturayı şart koşuyor.

* Okul ücretinin içinde ödenen yemek bedeli eğitim harcaması olarak kabul edilmiyor.

* Özel sağlık sigortası primi sağlık harcamaları kapsamında değerlendirilmiyor, ancak bu primler başka bir fasıldan, beyan edilen gelirin yüzde 15'i ile sınırlı olarak gelir vergisi matrahından indirilebiliyor.

ÖRNEK

Bay (A) 2020 yılında tek işverenden yıl sonu itibariyle kümülatif matrahı 650.000 TL olan ücret geliri elde etmiştir. Ücret geliri üzerinden 211.077 TL vergi kesintisi yapılmıştır. 15 yaşındaki çocuğu için bir özel okula fatura karşılığında KDV dâhil 75.000 TL ve eşinin ameliyatı için bir özel hastaneye fatura karşılığı KDV dâhil 25.000 TL ödemede bulunmuştur.

Ücret gelirlerinin vergiye tabi tutarı 600.000 TL’yi aştığı için Bay (A) 2020 yılı için gelir vergisi beyannamesi verecektir. Bay (A)’nın gelir vergisi beyanı şöyle olacaktır.

- Beyan Edilen Ücret Geliri : 650.000 TL

- İndirilebilecek Eğitim ve Sağlık Harcaması Sınırı : 65.000 TL

(650.000 x % 10)

- Mükellefin Eğitim ve Sağlık Harcaması Tutarı : 100.000 TL

(75.0000 + 25.000)

- İndirilemeyen Eğitim ve Sağlık Harcaması Tutarı : 35.000 TL

(100.000 – 65.000)

- Gelir Vergisi Matrahı : 585.000 TL

(650.000 – 65.000)

-Hesaplanan Gelir Vergisi : 185.820 TL

- İade Edilecek Vergi : 25.257 TL

(211.077 – 185.820)

Görüldüğü gibi bu örnekte mükellef beyanname üzerinde eğitim ve sağlık harcamalarını indirdiği için vergi iadesi almaya hak kazanmıştır.

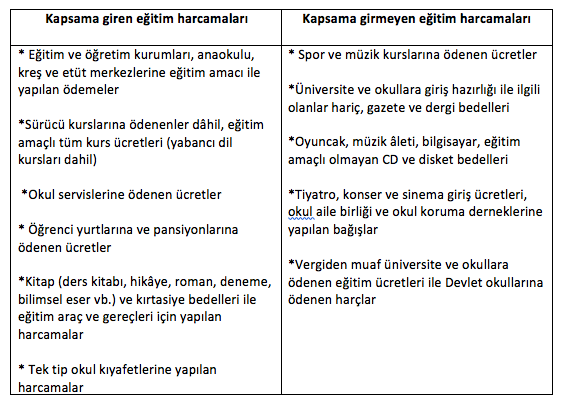

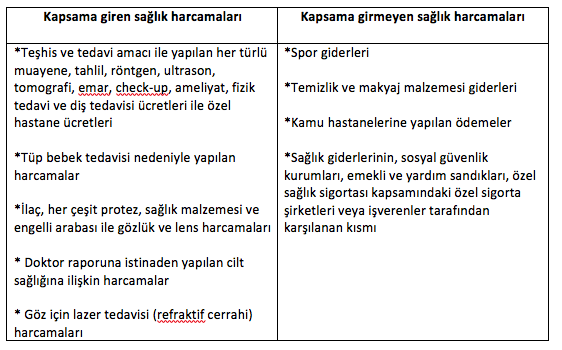

İndirim kapsamına giren ve girmeyen eğitim ve sağlık harcamalarının neler olduğunu yazının sonundaki tabloda görebilirsiniz.

Özellikle tek işverenden ücret geliri elde edenler, örnekte olduğu gibi, dönem içinde eğitim ve sağlık harcamalarına ilişkin belgeleri toplar ve beyannamede bu indirimi yaparlarsa vergi iadesi alabilirler. Başka beyana tabi gelirleri olanlar ise bu indirimi yaparak, gelirlerin toplanmasından ve artan oranlılıktan doğabilecek vergi artışını azaltabilir veya tamamen yok edebilirler. Gelecek yıl mart ayında bu belgeleri toplamak zor olabilir. Bugünden hazırlıklı olmak lazım… Bizden hatırlatması…