Yapılandırma kanunu ile yapılan düzenlemelerden en çok rağbet görecek olanı "matrah ve vergi artırımı" dersem abartmış olmam.

Kamuoyunda "vergi sigortası" olarak adlandırılan bu düzenlemeye göre 2016, 2017, 2018, 2019 ve 2020 yıllarına ait gelir vergisi, kurumlar vergisi ve KDV ile bazı gelir /kurumlar vergisi stopajlarında matrah veya vergi artırımından yararlanılırsa, ilgili yıllar için söz konusu vergi türlerinden dolayı vergi incelemesi veya tarhiyat yapılamıyor.

Vergi mükelleflerinin artık çok iyi bildiği matrah artırımı uygulaması, vergi incelemesi ve tarhiyat koruması elde edebilmek için, kapsama giren yıllara ilişkin gelir veya kurumlar vergisi beyannamelerinde beyan edilen matrahların belli oranlarda artırılması ve artırılan tutarlar üzerinden %20 (bazı şartları sağlayan mükelleflerde %15[1]) vergi ödenmesi anlamına geliyor.

İlgili yıl beyannamelerinde zarar, istisna veya indirim gibi nedenlerle matrah oluşmamışsa belirlenen asgari artırım tutarları esas alınıyor. Beyan edilen matrahlar bu asgari tutarların altında olursa da artırım en az bu tutarlar kadar yapılmak zorunda.

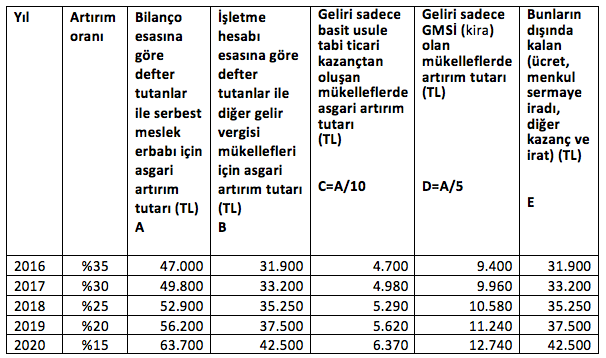

Gelir vergisinde matrah artırım oranları ve asgari artırım tutarları, gelir türleri itibariyle şöyle:

Bilanço esasına göre defter tutan bir tacir (veya serbest meslek erbabı) 2018 yılı GV beyannamesinde 40.000 TL matrah beyan etmişse, artırım oranına göre hesaplanan (40.000 x%25=)10.000 TL, bu yıl için belirlenen asgari artırım tutarının (52.900 TL'nin) altında kaldığından, 2018 yılı asgari artırım tutarı üzerinden yani 52.900 TL tutarında matrah artırımında bulunur ve bu yıl için (52.900 x 0,20=) 10.580 TL vergi öderse, hem ticari kazancı (veya serbest meslek kazancı) hem de bu kazancına ilaveten elde edip beyan ettiği veya etmediği diğer gelir unsurları nedeniyle de vergi incelemesi ve tarhiyata muhatap olmaz.

Yani en yüksek asgari artırım tutarını (A sütununu) esas alarak artırımda bulunan kişi tüm gelir unsurları itibariyle koruma sağlar. Her bir gelir unsuru itibariyle ayrı ayrı beyanda bulunmasına gerek yoktur.

2020 yılına ilişkin olarak beyana tabi eurobond faiz geliri ve birden fazla işverenden ücret elde eden mükellef beyannamesinde sadece ücret gelirini beyan etmiş olsun. Beyan ettiği matrah üzerinden hesaplanan artış tutarı 2020 yılına ilişkin asgari artırım tutarı 42.500 TL'nin üzerinde ise (E sütununa bakıyoruz) ve bu mükellef beyan ettiği tutarı esas alarak artırımda bulunursa, 2020 yılında beyan ettiği ücret gelirinin yanı sıra beyan etmediği eurobond faiz gelirleri için de inceleme ve tarhiyata muhatap olmayacaktır. Hatta beyan etmediği diğer kazanç ve iratları için de (eurobond satış kazancı gibi) korumadan yararlanabilecektir.

Beyannamelerinde, ticari ve zirai kazanç ile serbest meslek kazancı dışında kalan ücret, menkul sermaye iradı ve diğer kazanç ve irat (bu kazanç veya iratların birkaçının elde edilmiş olması hali dâhil) beyan eden gelir vergisi mükellefleri, işletme hesabı esasına göre defter tutan mükellefler için belirlenen asgari matrahları (B=E sütununu) esas alarak matrah artırımında bulunursa, bu gelir unsurları (ücret, menkul sermaye iradı ve diğer kazanç ve irat) için vergi incelemesi ve tarhiyata muhatap olmayacaklardır.

2019 yılında beyana tabi kira geliri elde etmesine rağmen bu kira gelirini beyan etmeyen mükellef kira gelirleri için geçerli asgari artırım tutarlarını (C sütununu) esas alarak artırımda bulunursa beyan etmediği bu kira geliri için inceleme ve tarhiyata muhatap olmayacaktır. Bu mükellef aynı dönemde beyan etmesi gerektiği halde ücret gelirini de beyan etmemişse, bu artırım ücret gelirleri yönünden koruma sağlamayacaktır. Ücret gelirleri için de tarhiyata muhatap olmamak için bu mükellef işletme hesabı esasına göre defter tutan mükellefler için belirlenen asgari matrahları (B=E sütununu) esas alarak matrah artırımında bulunmak zorundadır. Bu durumda hem kira hem de ücret gelirleri için tam korunmadan yararlanabilecektir.

Şirket ortağı olan bir mükellef 2020 yılında sadece kâr payı gelirini beyan etmiştir. Yıl içinde sattığı iki taşınmazdan elde ettiği kazancı beyan etmemiştir.

Maliyenin anlayışına göre, bir takvim yılı içinde birden fazla taşınmaz satılmış olması taşınmaz ticareti yapıldığını gösterir. Bu durumda satışlardan doğan kazancın beyanı gerekir.

Bu mükellef taşınmaz satışından elde ettiği kazanç için de tarhiyat riskinden kurtulmak isterse kâr payına ilişkin (E sütununu esas alarak) artırım yeterli olmayabilir. Eğer bilanço ve serbest meslek kazancı için geçerli asgari artırım tutarına (A sütununa) göre artırım yaparsa bu mükellef taşınmaz satışına ilişkin ticari kazanç dahil tüm gelir türleri intibaıyla tam korunma sağlayacaktır.

Matrah artırımından yararlanabilmek için ilgili yıl beyannamesinin verilmiş olması şart değil. Beyanname vermemiş ve mükellefiyet tesis ettirmemiş olanlar da matrah artırımda bulunabilir ve böylece ilgili dönemlere ilişkin varsa beyan etmedikleri gelir unsurları için tarhiyat riskini ortadan kaldırabilirler.

Matrah artırımı kapsamına giren yıllar için en geniş kapsamda inceleme ve tarhiyat koruması sağlamak isteyenlere önerim, en yüksek asgari artırım tutarlarını (A sütununu) esas alarak artırımda bulunmalarıdır.

Özellikle şirket ortaklarına bunu tavsiye ediyorum. Çünkü farkında olmadan vergi riski almış olabilirler. Örneğin bir yılda birden fazla taşınmaz alım satımında bulunmuş olabilirler. Bu durum sonradan tespit edilirse çok ağır sonuçları olabilir. Çok yüksek olmayan asgari (A sütunundaki) tutarlarla matrah artırmak kötü sürprizleri ortadan kaldırır.

Normalde ticari faaliyet sürekli mükellefiyeti gerektirir. Bu nedenle ticari faaliyetten dolayı matrah artırımı yapabilmek için mükellefiyet tesisi gerekiyor. Uygulamada "aç-kapa" denilen yöntemle bu sorun kolayca aşılıyor. Sırf matrah artırımı yapabilmek için bir dilekçe ile mükellefiyet tesis ettirilip matrah artırımı yapıldıktan sonra da terkin ettirilebiliyor.

[1] Vergi oranının %20 yerine %15 olarak uygulanabilmesi için, matrah artırımında bulunulan yıllara ait gelir veya kurumlar vergisi beyannamelerinin kanuni süresinde verilmiş ve bu vergi türlerinden tahakkuk eden vergilerin süresinde ödemiş olması, ayrıca bu vergi türlerine ilişkin olarak herhangi bir dönem için kanunun kesinleşmiş ile kesinleşmemiş veya dava aşamasındaki borçlara ilişkin yapılandırma hükümlerinden yararlanılmamış olması gerekiyor. Maliye tebliğinde, bu beyannamelere ilişkin damga vergisi de dâhil olmak üzere tahakkuk eden vergilerin tamamının süresinde ödenmiş olmasını şart koşuyor. Bu yoruma katılmıyorum, 5 puanlık indirimden yararlanabilmek için beyannameye ait damga vergisinin de ödenmiş olmasının şart olmadığını düşünüyorum. Çünkü kanun çok açık, sadece artırımda bulunulan vergi türüne ilişkin tahakkukun süresinde ödenmesi şartı aranıyor.