Vergi borçlarında kapsama giren borçlar için yapılandırma başvurusu yapılabilmesi için bunların 17 Kasım itibarıyla kesinleşmiş olması ve vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunması gerekiyor.

Yapılandırma Kanunu, 17 Kasım 2020 tarihli Resmi Gazete'de yayımlanarak yürürlüğe girdi. Uygulama Tebliği 27 Kasım 2020 tarihinde yayımlandı.

Yapılandırmadan yararlanmak isteyen borçluların 31 Aralık 2020 tarihine kadar başvurması gerekiyor.

Başvuruların;

- Gelir İdaresi Başkanlığı internet adresi (www.gib.gov.tr) veya e-Devlet (www.turkiye.gov.tr) üzerinden İnteraktif Vergi Dairesine giriş yaparak veya

- Bağlı bulunulan vergi dairesine şahsen veya posta yoluyla yapılması mümkün.

Kanun sadece kesinleşmiş borçların yapılandırılmasını öngörüyor. İnceleme, tarh, uzlaşma ve dava aşamasındaki işlemler için kanundan yararlanılamıyor.

Kanun kapsamında yapılandırılacak borçların, kanunun yayımlandığı 17 Kasım 2020 tarihinde veya öncesinde kesinleşmiş olması gerekiyor.

Bir alacağın kesinleşmesi, "alacağın varlığının hukuk düzeninde ihtilaflı olmaması veya ihtilaflı hale gelme olasılığının kalmaması" olarak tanımlanıyor.

Vergi borçlarında kapsama 31 Ağustos 2020 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde ise bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergiler ve vergi cezaları ile bunlara bağlı gecikme faizleri, gecikme zamları gibi fer'i alacaklar giriyor.

Dönem itibarıyla kapsama giren bu alacaklar için yapılandırma başvurusu yapılabilmesi için bunların 17 Kasım itibarıyla kesinleşmiş olması ve vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunması gerekiyor.

Buna göre, beyannameli mükellefiyetlerde 31 Ağustos 2020 tarihine kadar verilmesi gereken beyannamelere ilişkin vergiler ve vergi cezaları ile bunlara bağlı gecikme faizleri ve gecikme zamları kanunun yayımı tarihi itibarıyla kesinleşmemişse (yani bunlar için dava açma süresi geçmemiş veya dava açılmış ve yargı süreci devam ediyorsa ya da henüz uzlaşma süreci devam ediyorsa veyahut uzlaşma sağlanamamış ancak dava açma süresi bitmemişse) yapılandırmadan yararlanılamaz.

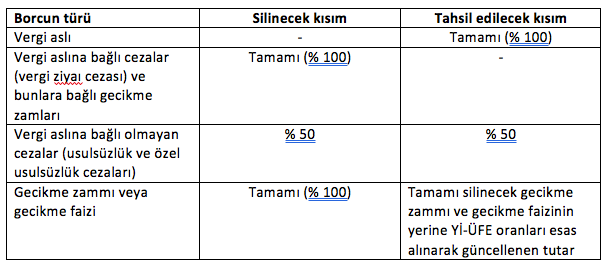

Vergi borçlarının silinecek ve tahsil edilecek kısımları şöyle:

Örnek uygulamalar…

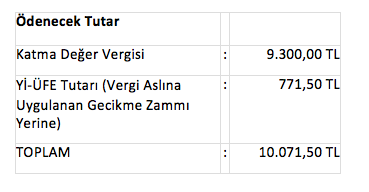

Örnek 1- Mükellefin beyanı üzerine tahakkuk eden ve kesinleşen 26/11/2018 vadeli 9.300,00 TL KDV borcu kanunun yayımı tarihine kadar ödenmemiş ve bu tarihe adar 4.186,99 TL gecikme zammı hesaplanmıştır. Kanunun yayımı tarihi itibarıyla toplam borç tutarı 13.486,99 TL'dir.

Bu borç için yapılandırmadan yararlanılması halinde hesaplanan gecikme zammının tamamı silinecek ve ödenecek (yapılandırılacak) borç tutarı aşağıdaki gibi hesaplanacaktır.

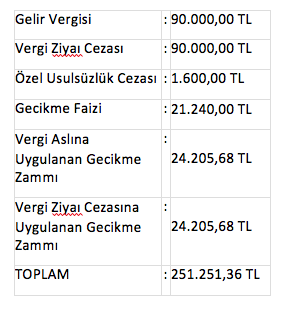

Örnek 2 – 2017 vergilendirme dönemine ilişkin olarak 26/3/2018 tarihine kadar verilmesi gereken yıllık gelir vergisi beyannamesi verilmemiştir. Yapılan incelemede, 2017 yılı için 90.000,00 TL gelir vergisi tarh edilmesi ve bir kat vergi ziyaı cezası ile 1.600,00 TL özel usulsüzlük cezası kesilmesi gerektiği tespit edilmiştir. Vergi/ceza ihbarnamesi 19/6/2019 tarihinde mükellefe tebliğ edilmiş, mükellef 30 gün içinde dava açmadığı için bu tarhiyat 19/7/2019 tarihinde tahakkuk etmiş/kesinleşmiş ve Kanunun yayımı tarihine kadar herhangi bir ödemede bulunulmamıştır. Bu tarhiyata göre tahakkuk eden vergi, vergi ziyaı cezası, özel usulsüzlük cezası, gecikme faizi ve gecikme zamları şu şekildedir.

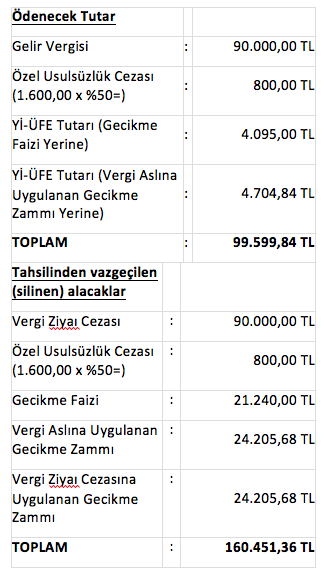

Bu borçlar için yapılandırmadan yararlanılırsa, silinecek ve tahsil edilecek alacaklar şöyle olacaktır:

Örnek 4 – 2018 yılına ilişkin olarak yapılan inceleme sonucunda mükellefe yapılan cezalı kurumlar vergisi ve KDV tarhiyatına ilişkin vergi/ceza ihbarnamesi mükellefe 15 Eylül 2020 tarihinde tebliğ edilmiştir. Mükellef 30 gün içinde tarhiyat sonrası uzlaşma talep etmiştir. 16 Kasım 2020 tarihinde yapılan uzlaşma toplantısında uzlaşma sağlanamamıştır. Kanunun yayımlandığı 17 Kasım itibarıyla dava açma süresi içinde bulunulduğundan, yani kesinleşme gerçekleşmediğinden bu mükellef yapılandırmadan yararlanamayacaktır

Örnek 5 – 2018 yılına ilişkin olarak yapılan inceleme sonucunda mükellefe yapılan cezalı kurumlar vergisi ve KDV tarhiyatına ilişkin vergi/ceza ihbarnamesi mükellefe 15 Eylül 2020 tarihinde tebliğ edilmiştir. Mükellef 30 gün içinde tarhiyat sonrası uzlaşma talep etmiştir. Bu mükellefe 21 Aralık 2020 tarihi için uzlaşma günü verilmiştir. Bu tarhiyatta kesinleşme 17 Kasım itibarıyla gerçekleşmediğinden mükellef yapılandırmadan yararlanamayacaktır.

Örnek 6 - 2018 yılı kurumlar vergisi beyannamesine ilişkin olarak kanuni süresinden sonra kanunun yayımlandığı 17 Kasımda kendiliğinden beyanname veren ve vergi aslı beyanname tarihi itibariyle kesinleşen mükellefe %50 vergi ziyaı cezası kesilmiştir. Bu ceza 17 Kasım itibarıyla dava açma süresi sona ermediğinden kesinleşmemiştir. Mükellef yapılandırmaya başvurur ve yapılandırılacak tutarı yapılandırma kapsamında öderse %50 ceza ve gecikme faizi silinecek, gecikme faizinin yerine Yİ-ÜFE ile hesaplanan tutar ödenecektir. Bu mükellefin uzlaşma talep etmiş olup olmamasının önemi yoktur.

Bu mükellef süresinden sonra verdiği bu beyanname için Vergi Usul Kanununun 376 ncı maddesine kapsamında indirim talebinde bulunmuşsa, yani kendisine indirimli ceza uygulanmışsa, uzlaşma talep etsin etmesin, yapılandırma kapsamında yapılandırılacak tutarı ödemesi şartıyla kesilen indirimli ceza ve gecikme faizi silinecek, gecikme faizinin yerine Yİ-ÜFE ile hesaplanan tutar ödenecektir.

Örnek 7 – 2019 yılı Aralık dönemi KDV beyannamesi için 17 Kasımdan önce pişmanlıkla beyanda bulunan mükellef, 17 Kasım itibarıyla vergi aslı kesinleştiği için yapılandırmadan yararlanabilecektir. Vergi aslı ve pişmanlık zammı yerine Yİ-ÜFE ile hesaplanacak tutarı ödemesi şartıyla pişmanlık zammı silinecek, vergi aslı 15 gün içinde ödenmemişse kesilmesi gereken % 50 ceza da aranmayacaktır.

Yapılandırılan borçlar, mükellefin tercihe göre peşin veya taksitler halinde ödenebilecektir.

Peşin ödemeler, ilk taksit ödeme süresinin son günü olan 1 ŞUBAT 2021 tarihine (bu tarih dâhil) kadar yapılacaktır.

Peşin ödemelerde, yapılandırılan borçlara herhangi bir katsayı uygulanmayacaktır.

Yapılandırılan borcun tamamının ilk taksit ödeme süresi içinde ödenmesi halinde fer'i alacaklar yerine hesaplanan Yİ-ÜFE tutarının %90'ı, ilk taksitin süresinde ödenmesi şartıyla ikinci taksit ödeme süresi içinde (31 MART 2021 tarihine kadar) kalan taksitlerin tamamının ödenmesi halinde ise %50'si silinecektir. Bu durumda yapılandırılan borçlara herhangi bir katsayı uygulanmayacaktır.

Yapılandırılan borçların taksitle ödenmek istenmesi halinde başvuru sırasında 6, 9, 12 veya 18 eşit taksitle ödeme seçeneklerinden biri seçilebilecek ve ilk taksit 1 ŞUBAT 2021 tarihine (bu tarih dâhil) kadar, kalan taksitler de ikişer aylık dönemler halinde ödenecektir. Taksitle ödeme durumunda, yapılandırılmış borçlar aşağıda yer alan katsayılar oranında artırılarak tahsil edilecektir:

Örnek: Kesinleşmiş borçları için yapılandırmaya başvuran ve yapılandırılacak alacak tutarı (Yİ-ÜFE dâhil) 100.000 TL olan mükellef 18 taksit seçeneğini tercih etmiştir.

Bu durumda ödenecek toplam borç (100.000 x 1,15 =) 115.000 TL olacak ve mükellefin 2 ayda bir ödeyeceği taksit tutarı (115.000 / 18 =) 6.388,89 TL olarak hesaplanacaktır.