Vergi mevzuatımızın en çok tartışılan konularından olan sermaye azaltımına ilişkin sorunlar yasal düzenleme yapılarak çözülmeye çalışıldı, ancak 18 Kasım 2022 tarihli yazımda açıkladığım nedenlerle tartışmalar bitmedi. Hatta daha da çok arttı. Çünkü adil bir yasal düzenleme yapılmadı, idarenin özelgelere yansıyan görüşleri önemli ölçüde yasa metnine dahil edildi. Paylaşılan görüşler hiç dikkate alınmadı.

Yasal düzenleme yapılmadan önce yaşanan tartışmaların başında sermayeye eklenmiş öz sermaye unsurlarının sermaye azaltımına konu edilmesi halinde vergilenip vergilenmeyeceği konusu gelmekteydi. İdare vergilenmesi gerektiği görüşündeydi.

İkinci konu, azaltılan tutarların hangi kaynaklardan oluştuğunun nasıl belirleneceğiydi. İdarenin görüşü burada da en yüksek vergileme gerektiren unsurlara öncelik verilmesi yönündeydi.

Yeni yasal düzenleme ile sermaye azaltımına konu edilen öz sermaye unsurları üzerinden vergileme yapılacağı hükme bağlandı ve azaltılan sermayenin hangi kaynaktan oluşacağı açıkça düzenlendi.

Bu yasal düzenleme Resmi Gazete'de yayımlandığı gün olan 9 Kasım 2022 tarihinde yürürlüğe girdi. Dolayısıyla bu tarihten itibaren yapılan/yapılacak sermaye azaltımları için uygulanabilir.

Maliye Bakanlığı 29 Aralık 2022 tarihinde akşam saatlerinde yayımladığı tebliğ taslağında yeni yasal düzenlemeyi açıkladı. 10 Ocak 2023 tarihi mesai bitimine kadar görüş ve öneriler Bakanlığa iletilebilecek.

Bu yazımda taslak tebliği değerlendireceğim. Ancak önce yasal düzenlemeyi kısaca açıklamakta yarar görüyorum.

7420 sayılı Kanunla Kurumlar Vergisi Kanununa eklenen 32/B maddesine göre;

* Öz kaynakların sermayeye eklendiği tarihten itibaren beş tam yıl geçtikten sonra yapılan sermaye azaltımlarında azaltılan tutarlar “orantı yöntemi” ile belirlenecek.

* Öz kaynakların sermayeye eklendiği tarihten itibaren beş yıl geçmeden yapılan sermaye azaltımlarında en yüksek vergili unsurlara öncelik verilecek.

En yüksek vergilemeden kasıt azaltılan öz sermaye kaleminin hem kurumlar vergisine hem de kar dağıtım stopajına tabi tutulması.

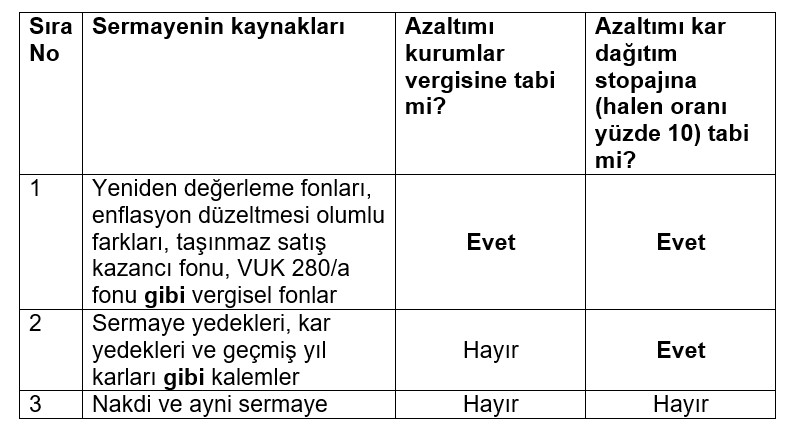

Aşağıdaki tabloda, taslak tebliğe göre sermayeye eklenmesi mümkün bulunan kalemleri ve azaltım sebebiyle bunların ne şekilde vergileneceğini gösterdim:

Öz kaynakların sermayeye eklendiği tarihten itibaren beş yıl geçmeden yapılan sermaye azaltımlarında azaltılan tutarlar bu sıraya göre belirlenecek. Yani öncelik en yüksek vergileme gerektiren (yani hem kurumlar vergisine hem de kar dağıtım stopajına tabi olanlar) birinci sıradaki kaynaklara, sonra sadece kar dağıtım stopajına tabi tutulacak ikinci sıradaki kaynaklara ve son olarak da vergileme yapılmayacak üçüncü (son) sıradaki kaynaklara verilecek.

Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kâr dağıtımına bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinin neler olduğu kanunda yazmıyor.

Keza sadece kâr dağıtımına bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinin de neler olduğu belirtilmiyor.

Diğer yandan kanun Maliye Bakanlığı'na, uygulamaya ilişkin usul ve esasları belirleme yetkisini vermiş bulunuyor. Bu yetki yukarıdaki tabloda özetlediğim şekilde kaynakları, vergileme pozisyonlarına göre belirleme yetkisi veriyor mu?

Bence bu konu tartışmalı. Vergide yasallık ilkesi uyarınca bu konuların kanunda açıkça düzenlenmiş olması, yani belirli olması gerekir.

Nitekim tebliğ taslağında pasif kalemlere ait enflasyon fark hesapları belirtilmemiş olsa da bunların birinci sırada değerlendirileceği açık, çünkü tebliğde birinci ve ikinci sırada belirtilen ve vergileme gerektiren öz sermaye unsurları sayıldıktan sonra “gibi” edatı kullanıldığı için bu kalemlerin tebliğde sayılanlarla sınırlı olmadığının kabulü gerekir.

Yeniden değerleme fonlarından ise Vergi Usul Kanunu'nun geçici 31 ve 32'nci maddeleri ile mükerrer 298/Ç maddesine göre hesaplanan tüm değer artış fonlarını anlamak gerekir.

Taslak tebliğde, sermaye yedekleri, sermaye azaltımı yoluyla işletmeden çekildiğinde kâr payı dağıtımına bağlı vergi kesintisine (stopaja) tabi tutulacak kalemler arasında sayılıyor.

Bu yaklaşıma katılmıyorum. Sermaye yedeklerinin gerek doğrudan gerekse sermayeye eklendikten sonra sermaye azaltımı yoluyla dolaylı olarak dağıtılması ne Türk Ticaret Kanununa (TTK) ne de vergi mevzuatına göre kar dağıtımı sayılamaz, çünkü TTK 509’da kâr payı ancak net dönem kârından ve serbest yedek akçelerden dağıtılabilir.

Sermaye yedekleri kurumların vergiye tabi kârından ayrılan bir unsur olmayıp, muhtelif işlemler nedeniyle kayden oluşturulan (yeniden değerleme fonu, maliyet artış fonu, enflasyon düzeltmesi farkları, emisyon primi gibi) fonları ifade eder. Bunlar esas itibariyle sermaye benzeri kalemler olup, sermayenin bir parçası niteliğindedir. Dolayısıyla TTK ve vergi mevzuatına göre sermaye yedeklerinin dağıtımı kâr payı dağıtımı sayılmaz.

Bu fonların dağıtımı vergi mevzuatı açısından da kâr dağıtımı olmamakla birlikte, özel düzenlemeler bazı sermaye yedeklerinin işletmeden çekişi halinde vergileme yapılmasını (bu kapsamda kar dağıtım stopajına tabi tutulmasını) öngörebilmektedir.

Örneğin, Vergi Usul Kanunun (VUK) geçici 25 ve mükerrer 298/A maddesine göre, pasif kalemlere ait enflasyon düzeltmesi fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tabi tutulmaktadır. Burada “vergiye tabi tutulmaktan” maksat, önce kurumlar vergisi hesaplanması, sonra kurumlar vergisi düşüldükten sonraki kazanç üzerinden kâr dağıtım stopajı yapılmasıdır.

Keza VUK’nun geçici 31, geçici 32 ve mükerrer 298/Ç maddelerinde de bu maddeler kapsamında yapılan/yapılacak yeniden değerleme işlemleri nedeniyle pasifte özel bir fon hesabında gösterilen değer artışı tutarlarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısımlarının, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacağı hükme bağlanmıştır.

Bu nedenle VUK’nun mükerrer 298/A, mükerrer 298/Ç, geç. 25, geçici 31 ve geçici 32 maddelerine istinaden oluşmuş fonların dağıtılması halinde, dağıtılan fonlar bu özel düzenlemeler nedeniyle önce kurumlar vergisine, sonra kâr payı stopajına tabi tutulacaktır.

Ancak bu özel düzenlemeler dışında kalan sermaye yedeklerinin gerek doğrudan gerekse sermaye azaltımı yoluyla dolaylı olarak dağıtımı halinde vergilendirilmelerinin mümkün olmadığını düşünüyorum.

Bu kapsamda, her ne kadar emisyon priminden tebliğ taslağında bahsedilmemiş olsa da kardan ayrılmayan sermaye yedeği niteliğindeki bu fonların nakdi sermayeden bir farkı yoktur, ortaklarca işletmeye konulan sermaye benzeri değerlerdir. Bu nedenle gerek doğrudan gerekse sermaye azaltımı yoluyla dolaylı olarak ortaklara dağıtılması emisyon primlerinin vergilendirilme gerekçesi olamaz!

Ortak alacaklarının sermayeye eklenmesi, bu alacakların kaynağı gerek nakden verilen paralardan oluşsun gerekse oluşmasın hukuken “ayni sermaye” niteliğinde olduğundan, azaltılan tutarın içinde ortak alacaklarından sermayeye eklenmiş tutarların bulunması halinde bunlar üzerinden vergileme yapılmamalıdır. Bu hususun tebliğde açıkça ifade edilmesi isabetli olacaktır.

Kısmi bölünme kapsamında gerçekleşen devirler nedeniyle yapılan sermaye azaltımlarında, sermayeye eklenmiş olan unsurların devralan şirkete devredilmesi ve bu şirket nezdinde söz konusu unsurların takip edilmesi halinde, bölünen şirket nezdindeki sermaye azaltımı nedeniyle bu aşamada herhangi bir vergileme yapılmayacağının tebliğ taslağında belirtilmiş olması doğru bir yaklaşımdır. Taslakta bu yönde bir açıklamaya yer verilmiş olması son derece isabetlidir. Çünkü bunun için yasal düzenleme yapılması gerektiğini söyleyenler vardı!

Taslaktaki yaklaşım doğrudur, çünkü bu aşamada vergileme yapılmasını gerektiren bir durum söz konusu değildir. Bu konuyu 14 Aralık 2022 tarihli “Kısmi bölünme ile ilgili Maliye'den açıklama bekleniyor!” başlıklı yazımda gündeme getirmiştim. Mutlaka başkaları da bu konuda görüş paylaşmıştır. Bu görüşlerin dikkate alınmış olması memnuniyet verici.

Taslakta vergisiz devir ve tam bölünme hallerinde de bu aşamada vergileme yapılmayacağının ifade edilmiş olması son derece isabetlidir.

Gelir Vergisi Kanunumuza göre, şirketlerin kendi hisse senetlerini iktisap etmeleri halinde, iktisap ettikleri kendi hisse senetleri için sermaye azaltımı kararı alınabiliyor. Bu durumda iktisap bedeli ile hisse senetlerinin nominal bedeli arasındaki fark, sermaye azaltımına ilişkin kararın tescil edildiği tarih itibariyle dağıtılmış kâr payı sayılıyor ve dağıtılmış sayılan bu kâr payları üzerinden yüzde 15 stopaj (vergileme) yapılması gerekiyor.

Sermaye azaltımına ilişkin yasal düzenlemede bu duruma yönelik herhangi belirleme yer almadığı için bu düzenlemenin sermaye azaltımına ilişkin yeni yasal düzenleme ile birlikte aynı anda uygulanıp uygulanmayacağı tereddüt konusudur.

Taslak tebliğde, bu iki yasal düzenlemenin birbirinden farklı iki hususu düzenlemekte olduğu, sermaye azaltımı dolayısıyla azaltılan tutar üzerinden yapılması gereken vergi kesintisi ile sermaye şirketlerinin iktisap ettikleri kendi payları üzerinden dağıtılmış kar payı sayılan ve vergi kesintisi yapılan tutarların birbirinden farklı kaynakları ihtiva ettiği belirtilerek , iki defa vergilemeye yapılabileceği ifade edilmiştir.

Nitekim taslakta yer alan örnekte, iktisap ettiği kendi hisse senetleri için sermaye azaltımı kararı alan kurumun önce hisse senetlerinin iktisap bedeli ile itibari değeri arasındaki fark üzerinden yüzde 15 oranında vergi kesintisi yapacağı, sonra sermaye azaltımı nedeniyle kaynak durumuna göre vergilendirme yapılacağı belirtilmiştir.

Bu uygulama kabul edilemez. Bir koyundan iki hatta üç post çıkarılmakta, fahiş bir vergileme yapılmaktadır.

Şirketin kendi hisse senedini iktisapta azaltım nedeniyle yapılan vergileme özel bir güvenlik müessesesidir. Zaten kâr dağıtımı yapıldığı varsayılarak vergileme yapılmaktadır. Bir de sermaye azaltımı ile ilgili genel düzenleme kapsamında vergileme yapılması hatalıdır, bu durum mükerrer ve ağır bir vergileme yapılması anlamına gelir. Yasal düzenlemelerin amacını aşan bu ağır vergilemeyi önlemek için bu amaçla yapılan sermaye azaltımlarında azaltım sebebiyle vergileme yapılmasını düzenleyen maddenin uygulanmaması gerekir.

Taslağın bu bölümün değiştirilmesi vergide ekonomik yaklaşımın bir gereğidir.

Kurumlar Vergisi Kanunu'na göre nakden sermaye artırımı yapılması halinde ilgili maddeye göre hesaplanan varsayımsal faiz beyanname üzerinden vergi matrahından indirilebiliyor.

Bu indirimden, sermaye artırımına ilişkin kararın veya ilk kuruluş aşamasında ana sözleşmenin tescil edildiği hesap dönemi ile bu dönemi izleyen dört hesap dönemi (yani toplamda beş dönem) için ayrı ayrı yararlanılabiliyor. Ancak bu dönemlerde sermaye azaltımı yapılması hâlinde azaltılan sermaye tutarı indirim hesaplamasında dikkate alınamıyor.

Bu düzenleme 2015 yılında beri uygulanıyor, sermaye azaltımına ilişkin yasal düzenleme ise 2022 sonuna doğru yapıldı.

Peki, bu iki düzenleme nasıl uygulanacak?

Bence yeni yasal düzenleme kapsamında ancak azaltılan tutarın içinde nakden artırılan sermaye varsa bu tutarla sınırlı olarak indirim hakkının kaybedildiği kabul edilebilir. Örneğin yeni maddeye göre azaltılan tutar geçmiş yıl karlarından kaynaklanıyorsa indirim hakkına zeval gelmez. Aksi takdirde bir uygulamaya göre azaltılan tutar öz sermeye unsurlarından kabul edilirken, diğer uygulamaya göre nakit sermaye kaynaklı olduğu kabul edilir, ki bu çifte standardın açıklaması olmaz.

Taslak tebliğde bu konuda da açıklama yapılmalıdır.

Erdoğan Sağlam kimdir?Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor. Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir. Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı. İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor. Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor. 2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı. Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir. |