Mücbir (zorlayıcı) sebep, herhangi bir kimse tarafından alınacak önlemlere karşı önüne geçilmesi olanaksız, borcun yerine getirilmesine engel, borçlunun iradesi dışında beklenmedik olaylar olarak tanımlanıyor.

Hazine ve Maliye Bakanlığı (bakanlık) mücbir sebep hâli ilan etmeye ve bu sürede vergi ödevlerinden hangilerinin yerine getirilemeyeceğini belirlemeye yetkili. Bakanlık bu yetkisine istinaden, faaliyet konuları itibariyle salgından ve alınan tedbirlerden doğrudan etkilen bazı mükellefler için mücbir sebep ilan etti. Bu durumdaki mükelleflerin mart, nisan ve mayıs dönemine ait muhtasar ve KDV beyannamelerinin verilme ve ödeme sürelerini uzattı. 65 yaş ve üstünde olması veya kronik rahatsızlığı sebebiyle sokağa çıkma yasağı olan mükelleflerin ise yasak süresi boyunca tüm vergisel yükümlükleri ertelendi.

Desen: Selçuk Demirel

Desen: Selçuk DemirelÖrneğin nisan ayında ödenmesi gereken mart dönemine ait muhtasar ve KDV ödemeleri mücbir sebep kapsamındakiler için ekim ayına ertelenmiş bulunuyor. Aynı durum mayıs ve haziran için de geçerli. Bir de mücbir sebep kapsamına girmese de vergisini ödemede güçlük çeken mükellefler var. Doğal olarak bu ertelemeler vergi tahsilatlarına da olumsuz yansıyor, tahsilat rakamlarını düşürüyor.

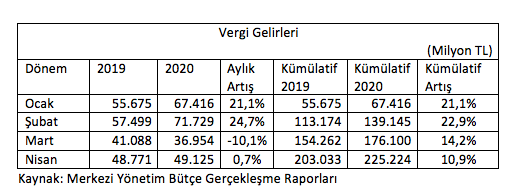

Şimdi nisan ayı Bütçe Gerçekleşme Raporu’ndan vergi gelirlerinin nisan ayı durumuna bakalım.

Merkezi yönetim bütçesi 2019 yılı nisan ayında 18 milyar 317 milyon TL açık vermiş iken 2020 yılı nisan ayında 43 milyar 198 milyon TL açık verdi. Açık Ocak-Nisan 2019 döneminde 54 milyar 477 milyon TL iken, Ocak-Nisan 2020 döneminde 72 milyar 779 milyon TL’ye çıktı, yani 2019’un aynı dönemine göre bütçe açığı yüzde 33,6 oranında arttı. Yıllık hedefin yüzde 52,4’ü ilk dört ayda yakalandı. Geçtiğimiz yıl aynı dönemde seçimin etkisi ile yıllık hedefin yüzde 67,6’sı yakalanmıştı.

Bu açığa sebebiyet veren en önemli unsur, faiz giderlerinde yaşanan yüzde 43,8 oranındaki artış. Bütçe gelirleri yüzde 16,3 artarken, faiz dışındaki bütçe giderlerinin yüzde 19,2 artış göstermiş olması da açığı artıran faktörlerden…

Vergi gelirlerinde nisan ayında 2019 nisanına göre yalnızca yüzde 0,7 artış gerçekleşmiş olmasına rağmen, Ocak – Nisan 2020 sonuçlarına baktığımızda artış oranının yüzde 10,9 olduğunu görüyoruz. Sadece bu veriye bakıp değerlendirme yaparsak, vergi gelirlerindeki artışın kriz ortamına rağmen çok iyi olduğunu düşünebiliriz Oysa durum böyle değil, çünkü artış yılın ilk iki ayındaki performanstan kaynaklanıyor.

Gerçekten de ocak ve şubat aylarında vergi gelirlerinde yüzde 20’nin üzerinde artış gerçekleşmiş iken, mart ayında birden yüzde 10,1 azalış görüyoruz. Bu azalış, ilk çeyrek kümülatif artış oranını yüzde 14,2’ye düşürüyor. Nisan ayında da düşüş sürüyor, her ne kadar aylık yüzde 0,7 artış olsa da ocak – nisan dönemi kümülatif artış oranı yüzde 10,9’a geriliyor. Bu düşüş eğiliminin mayıs ve haziran aylarında da devam edeceğini tahmin ediyorum.

Bu açıklamalarım biraz karışık gelebilir, daha iyi görülebilsin diye aşağıda tabloyu hazırladım.