Vergi Usul Kanunu kapsamında yapılan geçici ve/veya sürekli yeniden değerleme[1] işlemleri nedeniyle oluşan değer artış fonlarının, ilgili taşınmazın kısmi bölünmeye konu edilmesi halinde devralan kuruma geçip geçmeyeceği tartışılıyor.

“Sat-kirala-geri al” sözleşmesi kapsamında sözleşme sonunda geri alınan taşınmazların kısmi bölünme yoluyla devredilmesi halinde, taşınmaza ilişkin özel fonun devredilmesi gerektiğine dair özelge bu tartışmaları gündeme getirdi. Bu özelge hakkındaki yazıma buradan ulaşabilirsiniz.

Kısmi bölünme, tam mükellef sermaye şirketlerinin (anonim, limited, eshamlı komandit şirket) bilançolarında yer alan taşınmazlar, en az iki tam yıl süreyle elde tutulan iştirak hisseleri ya da üretim veya hizmet işletmelerinin bir veya birkaçının kayıtlı değerleri üzerinden aynî sermaye olarak mevcut veya yeni kurulacak tam mükellef bir sermaye şirketine ayni sermaye konulmak suretiyle devredilmesidir (Kurumlar Vergisi Kanunu Md.19/3-b).

Bu madde gereğince, taşınmaz ve iştirak hisselerinin kısmi bölünme yoluyla devrinde, devralan şirketin hisselerinin devreden/bölünen şirketin ortaklarına verilmesi halinde, devredilen taşınmaz ve iştirak hisselerine ilişkin borçların da devri zorunludur.

Bu maddeye göre yapılacak bölünmelerde aktifi ve pasifi düzenleyici hesaplar, ilgili olduğu aktif veya pasif hesapla birlikte devralan şirkete devrolunur (Kurumlar Vergisi Kanunu Md.19/4).

Bu kapsamda, taşınmazların kısmi bölünmeye konu edilmesi halinde, aşağıdaki hesapların taşınmazın aktif kıymeti ile birlikte devralan kuruma intikali zorunludur:

Peki yeniden değerleme işlemlerinden doğan ve pasifte izlenen değer artış fonları bu kapsamda devralan kuruma intikal ettirilmek zorunda mıdır? Sat-kirala-geri al sözleşmesi ile ilgili özelge bu konuda emsal teşkil eder mi?

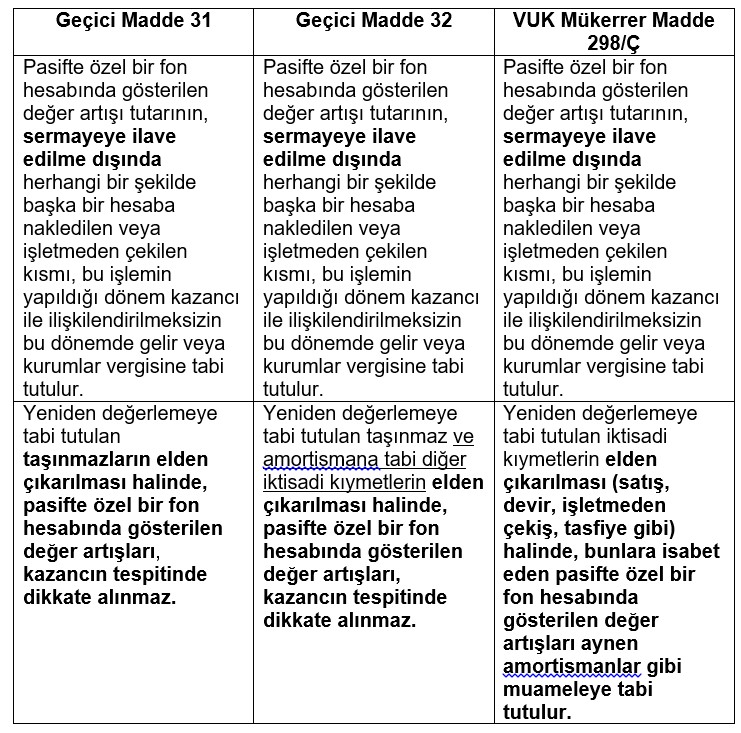

Öncelikle bu fon hesaplarının birikmiş amortisman hesabının aksine düzenleyici hesap niteliğinde olmadığını düşünüyorum. Ancak bu görüş, tek başına fonların devrine ilişkin kanaatin oluşmasına bence yeterli değil. Bu nedenle önce, yeniden değerleme ile ilgili yasal düzenlemeleri bu açıdan değerlendirmek gerekir. Söz konusu maddelerin ilgili bölümleri aynen şöyle:

Her üç düzenlemede de değer artış fonlarının sermayeye eklenmesi mümkündür ve sermayeye ekleme işlemi vergileme gerektirmez. Çünkü ilgili maddelerde, “sermayeye ilave edilme dışında” ifadesine yer verilerek bu sağlanmıştır.

Diğer yandan ilgili tebliğde[2], sermayeye ekleme işleminin kâr dağıtımı sayılmayacağı ve sermayeye eklenen değer artışlarının işletmeye ilave edilmiş kıymetler olarak kabul edileceği açıklanmıştır.

Bu kabul tarzı, sermayeye eklenen değer artışlarının vergilendirilmemesini sağlar. Çünkü kurum kazancının tespitinde dönem sonu ve dönem başı öz sermayeleri arasındaki farktan işletmeye ilave edilen kıymetler indirilmekte, işletmeden çekilen kıymetler ise eklenmektedir.

Geçici 31 ve 32’ye göre oluşan fonlar, sermayeye eklenmiş olsun veya olmasın, ilgili olduğu varlıkların elden çıkarılması halinde kazancın tespitinde dikkat alınmaz, yani kazanca eklenmez.

Mükerrer madde 298/Ç’ye göre ise elden çıkarma halinde, fon sermayeye eklenmişse kazancın tespitinde dikkate alınmaz, eklenmemişse dikkate alınır. Çünkü ilgili maddede, pasifte özel bir fon hesabında gösterilen değer artışlarının aynen amortismanlar gibi muameleye tabi tutulacağı belirtilmiş olup, bunun anlamı elden çıkarma halinde kazanca ekleneceğidir.

Geçici 31 ve 32’nci maddelerde “elden çıkarma” parantez içinde örneklendirilmemiş, buna karşılık mükerrer 298/Ç maddesinde elde çıkarma parantez içinde “satış, devir, işletmeden çekiş, tasfiye gibi” ifadesine yer verilerek örneklendirilmiştir. Parantez içi hükümde “gibi” edatına yer verilerek, elden çıkarmanın sayılanların dışında olabileceği de kabul edilmiştir.

Mükerrer 298/Ç maddesinin parantez içi hükmünde yer alan “devir” ifadesinin vergisiz devir ve kısmi bölünme hallerini kapsayıp kapsamadığı açıklamaya muhtaçtır. Keza kısmi bölünmenin “gibi” ifadesi kapsamında değerlendirip değerlendirilmeyeceği de açık değildir.

İlgili tebliğde, devir ve bölünme hallerinde, fon hesabında yer alan tutarların işletmeden çekilmiş veya başka bir hesaba nakledilmiş sayılmayacağı, söz konusu fon hesabının devrolunduğu kurumlar nezdinde de sermayeye ekleme ve elden çıkarma halinde, yukarıda açıkladığım şekilde işlem yapılacağı belirtilerek, bu husus açıklığa kavuşturulmuştur. Yani devralan şirketler bu fonları sermayesine eklediğinde de vergileme yapılmayacak; devralan kurumca elden çıkarılması halinde ise geçici 31 ve 32 kaynaklı fonlar kazanca eklenmeyecek, mükerrer 298/Ç maddesi kaynaklı fonlar ise sermayeye eklenmişse kazanca eklenmeyecek, eklenmemişse kazancın tespitinde dikkate alınacaktır.

Bu açıklamalar çerçevesinde, yeniden değerleme artış fonlarının, ilgili taşınmazın kısmi bölünmeye konu edilmesi halinde devralan kuruma intikal ettirilmesi gerektiğini düşünüyorum.

Mükerrer 298/Ç maddesinde bu husus, fon hesabında gösterilen değer artışlarının aynen amortismanlar gibi muameleye tabi tutulacağı belirtilmek suretiyle açıkça ifade edilmiştir. Diğer maddelerde ise bu husus açıkça ifade edilmemekle birlikte yukarıda yaptığım açıklamalar çerçevesinde bu sonuca ulaşmaktayım.

* Geçici 31 ve 32 kaynaklı fonların elden çıkarma sebebiyle vergilendirilmesi açısından kısmi bölünme kapsamında devralan kuruma intikal ettirilmesinin herhangi bir önemi/etkisi bulunmamaktadır. Bu nedenle, söz konusu maddelere göre oluşan fonların kısmi bölünmede devredilip devredilmeyeceği hususu mükelleflerin tercihine bırakılabilir. Ancak bu durum bölünen kurumda yapılacak sermaye azaltımı ile devralan kurumda oluşacak ayni sermaye miktarı bakımından önem taşır.

* Mükerrer 298/Ç maddesine göre, değer artış fonları sermayeye eklenmişse kazancın tespitinde dikkate alınmamakta, eklenmemişse alınmaktadır. Bu nedenle, bölünen kurumda bölünme tarihinden önce sermayeye eklenmemişse devralan kuruma bölünme kapsamında zorunlu olarak devredilmesi gerektiğini düşünüyorum. Çünkü bu devir, ileride taşınmazın devralan kurum tarafından elden çıkarılması sebebiyle fonun vergilendirilip vergilendirilmeyeceğinin takibi açısından zorunludur. İlgili tebliğdeki açıklamalar Maliye'nin de bu görüşte olduğunu göstermektedir. Hatta ilgili tebliğde, fonun kaynağına ilişkin madde ayırımı yapılmaksızın açıklama yapıldığından, Maliyenin geçici 31 ve 32 madde kaynaklı fonların da kısmi bölünme sebebiyle devrini zorunlu gördüğünü söylemek mümkündür.

* Her üç düzenleme kapsamında da fonların bölünme öncesinde sermayeye eklenmesi mümkündür. Eğer fonlar bölünme öncesinde sermayeye eklenmiş ise ortada bölünme yoluyla devri tartışılacak bir fon bulunmayacağından, devralan kuruma herhangi bir fon devrinden de söz edilemez.

* Mükerrer 298/Ç maddesi kapsamında oluşan fonların bölünen kurumda bölünme öncesinde sermayeye eklenmiş olması halinde, kısmi bölünme sebebiyle yapılacak sermaye azaltımı nedeniyle devralan şirketçe takibi gereken sermayenin kaynaklarının Kurumlar Vergisi Kanununun “Sermaye Azaltımında Vergileme” başlıklı 32/B maddesindeki hükümlere göre tespiti zorunlu olduğundan, sermaye eklenmiş değer artış fonlarının bölünen kurumun sermaye terkibine göre devralan kurumda sermayenin kaynakları arasında takibi gerekebilir.

* Gerek devreden/bölünen gerekse devralan kurumda ileride tasfiye veya (kısmi bölünme dışında) sermaye azaltımı yapılması nedeniyle vergilemeyi önlemek için bölünen ve devralan kurumda geçici 31 ve 32’nci maddeler kapsamında oluşan fonların sermayeye eklenmemesini öneriyorum.[3] Sermaye azaltımında vergileme konusunda detaylı bilgiye 18 Kasım 2022 tarihli yazımdan ulaşabilirsiniz.

[1] Vergi Usul Kanunu geçici madde 31 ve 32 ile mükerrer madde 298/Ç

[2] 537 sıra no.lu Vergi Usul Kanunun Genel Tebliği

[3] VUK’nun mükerrer 298/A, mükerrer 298/Ç, geç. 25, geçici 31 ve geçici 32 maddelerine istinaden oluşmuş fonların gerek doğrudan, gerekse sermayeye eklendikten sonra sermaye azaltımı yoluyla dolaylı olarak ortaklara dağıtılması halinde, dağıtılan fonlar, bu özel düzenlemeler ve Kurumlar Vergisi Kanununun 32/B maddesi uyarınca önce kurumlar vergisine, sonra kâr payı stopajına tabi tutulur.

Erdoğan Sağlam kimdir?Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor. Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir. Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı. İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor. Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor. 2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı. Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir. |