25 Mart 2022 tarihinde TBMM Başkanlığı'na sunulan 7394 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Teklifi 15 Nisan 2022 tarih ve 31810 sayılı Resmî Gazete'de yayımlandı. Bazı maddeleri 15 Nisan 2022'de yürürlüğe girdi bazı maddeleri ise farklı tarihlerde yürürlüğe girecek.

7394 sayılı Yasa m. 3, 4, 5 ve 6'da VUK'a ilişkin düzenlemeler yapıldı. Bu düzenlemeler özetle VUK m.359 fiillerine uygulanacak hapis cezalarının üst sınırları artırıldı, zincirleme suç müessesesi getirildi, VUK m.367'ye dördüncü fıkrasından sonra gelmek üzere fıkra eklendi ve yazımızın konusunu oluşturan etkin pişmanlık uygulaması getirildi.

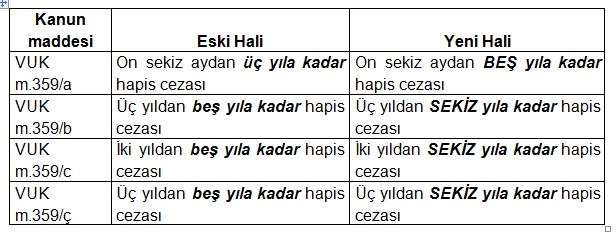

7394 sayılı Yasa m.4 ile VUK m.359'da yer alan kaçakçılık suçlarını oluşturan fiillere uygulanacak hapis cezalarının üst sınırları VUK m.359/a'da üç yıldan beş yıla; VUK m.359/b, c, ve ç fıkralarında beş yıldan sekiz yıla 15 Nisan 2022 tarihi itibariyle eklendi.

Aşağıdaki tabloda eski durum (15 Nisan 2022 öncesi) ile yeni durum (15 Nisan 2022 ve sonrası) görülmektedir.

Etkin pişmanlık; suçun tamamlanmasından sonra suçun ortaya çıkardığı sonuçları yok etmek ya da azaltmak amacıyla suç işleyen kişinin bazı işlemleri (ödemek gibi) yapması sonucu ya cezayı ortadan kaldıran ya da cezayı azaltan bir düzenlemedir. Bu uygulama vergi kanunlarımızda bulunmamaktaydı.

7394 sayılı Yasa m.4 ile VUK m.359'a son fıkrasından önce gelmek üzere ve 7394 sayılı Yasa m.6 ile VUK'a Geçici m.34 eklenerek Vergi Usul Kanunu'nda vergi kaçakçılığı suçlarında etkin pişmanlığa ilişkin düzenlemeler yapılmıştır.

Vergi suçları; kaçaklık suçu, vergi mahremiyetini ihlal suçu, mükellefin özel işini takip suçu ve vergi kimlik numarası kullanımı ile ilgili düzenlemelere uymayanlar olarak 4 başlık altında sınıflandırabiliriz. Etkin pişmanlık hükümleri sadece VUK m.359'da yer alan kaçakçılık fiillerine uygulanacak olup diğer vergi suçlarına uygulanmayacaktır. Zira etkin pişmanlık hükümleri hangi suç için kabul edilmişse sadece o suçla ilgili olarak uygulanabilir.

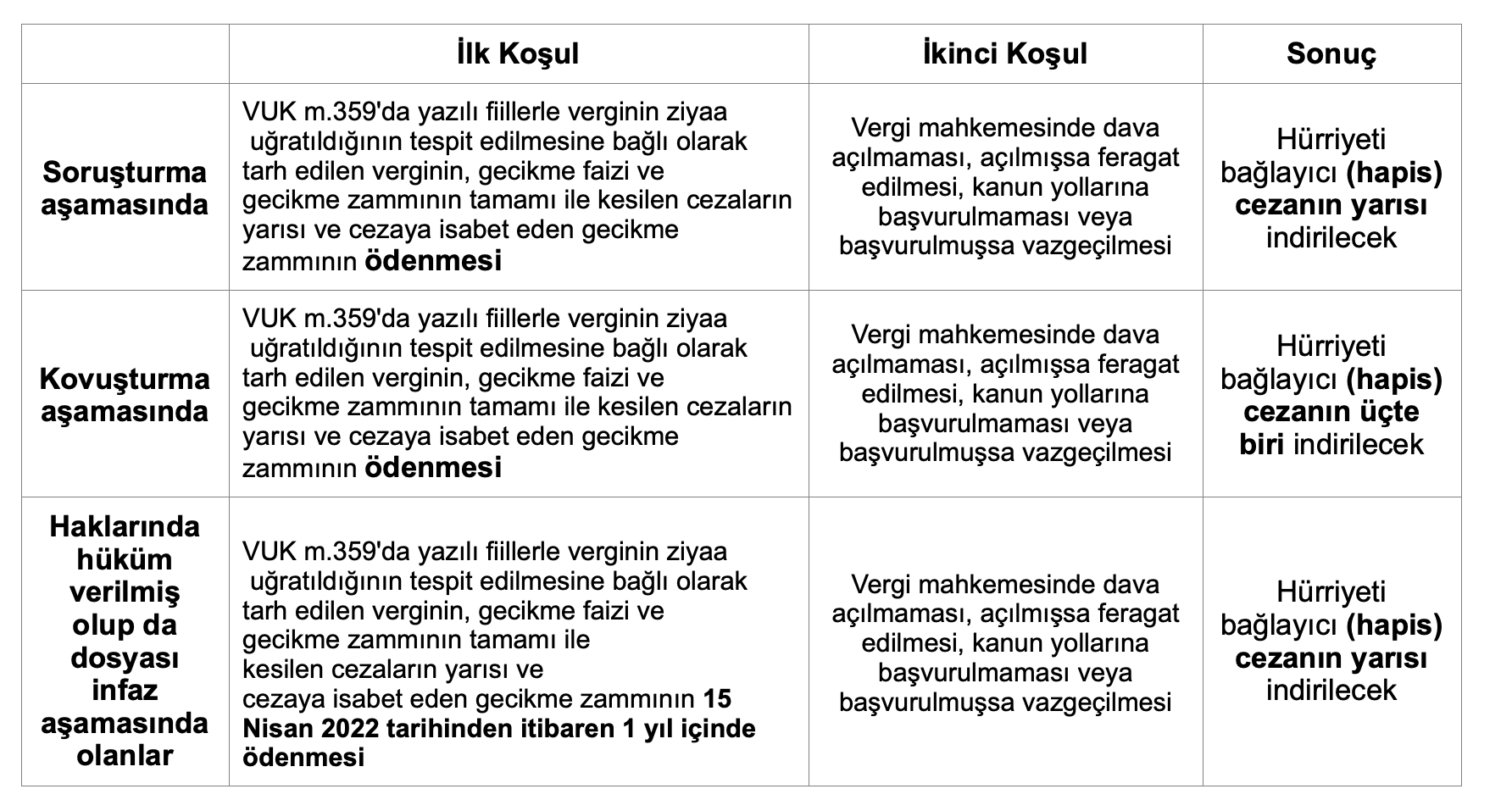

Bu düzenleme ile VUK m.359 kapsamındaki suçlar için soruşturma, kovuşturma ve infaz aşamasında da etkin pişmanlık hükümlerinin uygulanabilmesine olanak verilmiştir. Buna göre, VUK m. 359'da yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak hesaplanan verginin, hesaplanan gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammının; soruşturma evresinde ödenmesi halinde fail hakkında verilecek cezada yarı oranında; kovuşturma evresinde hüküm verilinceye kadar ödenmesi halinde ise üçte bir oranında indirim yapılacaktır.

İlaveten hesaplanan vergi ve vergi aslına bağlı olarak kesilen cezanın bulunmadığı durumlarda ceza yarı oranda indirilecektir.

5271 sayılı CMK m.2/e uyarınca CMK'ye göre yetkili mercilerce suç şüphesinin öğrenilmesinden iddianamenin kabulüne kadar geçen evre soruşturma; CMK m.2/f uyarınca iddianamenin kabulüyle başlayıp, hükmün kesinleşmesine kadar geçen evre ise kovuşturma olarak tanımlanır.

Ayrıca kişinin etkin pişmanlık hükümlerinden faydalanabilmesi için; bu kişi (fail)

Görüldüğü üzere 7394 sayılı Yasa m.4 ile VUK m.359'da ve 7394 sayılı Yasa m.6 ile VUK'a eklenen Geçici m.34'te etkin pişmanlıktan yararlanma koşulları belirtilmiştir.

Buna göre ilk koşul yukarıda da bahsettiğim 7394 sayılı Yasa m.4 ile VUK m.359'a eklenen vergi, para cezaları ile gecikme zammının belirtilen oranda ödenmesi; ikinci koşul ise vergi mahkemelerine dava açılmaması, açılmışsa feragat edilmesi koşuludur.

Bu iki koşul(lar) yapılırsa soruşturma aşamasında hürriyeti bağlayıcı (hapis) cezanın yarısı; kovuşturma aşamasında ise hürriyeti bağlayıcı (hapis) cezanın üçte biri indirilecek.

Konunun daha rahat anlaşılması adına tarafımca oluşturulan aşağıdaki tabloya bakmanızda fayda görüyorum.

Yukarıdaki tabloda da görüldüğü üzere etkin pişmanlık müessesesinin uygulanması için bazı koşullar getirilmiştir.

Buna göre 7394 sayılı Yasa m.4 ile VUK m.359'a eklenen fıkralarda ve 7394 sayılı Yasa m.6 ile VUK'a eklenen Geçici m.34'te ortak şart vergi ziyaı olması koşuluyla

soruşturma ve kovuşturma aşamasında ödenmesi; infaz aşamasında ise 15 Nisan 2022 tarihinden itibaren 1 yıl içinde Hazine'ye ödenmesi gerekmektedir.

Bunları ödemek şartıyla soruşturma aşamasında hapis cezasının yarısı; kovuşturma aşamasında üçte biri; infaz aşamasında ise yarısı indirilir. 15 Nisan 2022 tarihinden itibaren VUK m.359 kapsamına giren suçlardan dolayı temyiz ya da istinaf kanun yolu incelemesinde bulunan dosyalardan, VUK m.359'da yapılan bu düzenlemeler nedeniyle lehe değerlendirme yapılması gereken dosyalar hakkında bozma kararı verilir. Yargıtay Cumhuriyet Başsavcılığında bulunan dosyalar gelişlerindeki usule uygun olarak ilk derece mahkemelerine gönderilir.