Bu yıl tüm dünyada ekonomik büyüme yılı olacak. Ancak bunun gerçek bir ekonomik toparlanma mı, yoksa sadece bir sekme mi (rebound) olduğunu ancak daha sonraki yıllarda görebileceğiz.

Bu yıl ve gelecek yılki küresel ekonomik büyümeye ilişkin üç uluslararası kuruluşun tahminleri şöyle:

OECD'nin son ara raporuna göre, dünya ekonomisi bu yıl ortalama yüzde 5,5 ve gelecek yıl yüzde 4 büyüyecek. Öyle ki bu yılın ortalarında küresel hâsıla düzeyi Salgın önceki düzeyin üzerine dahi çıkabilir (ancak birçok ülkede hâsıla ve ulusal gelirin Salgın öncesine geri dönmesi 2022 yılının sonunu bulabilecek). Türkiye'de aynı yıllarda ekonomik büyüme sırasıyla; yüzde 5,9 ve yüzde 3,0 olacak.(1)

Ancak rapor, çok kötü geçen bir yılın ardından dünya ekonomisinin toparlanacağını ve ABD, Çin ve Türkiye'nin bu toparlanmada ortalamanın üzerinde bir performans sergileyebileceği söylerken, Türkiye ekonomisinin uluslararası sermaye hareketlerindeki tersine dönüşlerden, döviz kurlarındaki oynaklıktan, turizm gelirlerindeki azalmadan, dolayısıyla da büyümenin en önemli kaynaklarından olan cari açığın finansmanında yaşanacak sorunlardan fazlasıyla etkilenebileceğini vurguluyor. Yani Türkiye ekonomisinin toparlanması deyim yerindeyse bıçak sırtında olacak.

IMF'ye göre de dünya ekonomisi 2021 yılında yüzde 6,0 ve 2022 yılında yüzde 4,4 ve Türkiye ekonomisi (aynı yıllarda) yüzde 6,0 ve yüzde 3,5 büyüyecek.(2)

Son olarak, Dünya Bankası'nın raporu diğerlerine göre daha temkinli bir rapor. Örgüt dünya ekonomisinin bu yıl yüzde 4,0 ve gelecek yıl yüzde 3,8 oranında büyüyeceğini ileri sürüyor (buna rağmen 2021 yılındaki küresel GSYH düzeyinin Salgın öncesinin yüzde 5,3 gerisinde kalacağının, yani küresel hâsıla düzeyinin 4,7 trilyon dolar daha düşük olacağının, bu düşüşün yüzde 4,4 ile 2021 yılında da devam edeceğinin altını çiziyor). Türkiye ekonomisinin ise aynı yıllarda sırasıyla yüzde 5,0 ve yüzde 4,5 oranlarında büyüyeceği ileri sürülüyor.(3) Türkiye ekonomisindeki bu büyümenin asıl olarak ihracatındaki sıçramadan kaynaklanacağına vurgu yapılıyor.

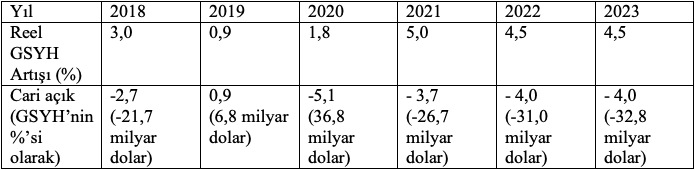

OECD raporunda da vurgulandığı gibi, Türkiye ekonomisinin büyümesinin ardındaki en önemli faktör cari açık. Dünya Bankası verilerine göre (4) hazırladığımız tablodan da kolayca görülebileceği gibi, ülke ekonomisinin büyüme hızı ile cari açığın büyüklüğü arasında doğrusal bir ilişki mevcut.

2020 yılını Covid-19 Salgını nedeniyle istisnai bir yıl olarak kabul edersek, ekonominin cari açıkla küçüldüğü ya da büyüdüğü (büyüyeceği) ortaya çıkıyor. Nitekim 2018-2023 döneminde yer alan altı yılın en düşük büyüme oranı 2019 yılında gerçekleşti ve binde 9 oldu. Aynı yıl cari denge binde 9 fazla verdi.

Geçen yılın Ocak –Şubat aylarında – 3,4 milyar dolar olan cari açık 1 milyar dolardan fazla (yüzde 30) artarak bu yılın aynı iki ayında 4,4 milyar dolara yükseldi. Bu yılın Şubat ayı sonu itibarıyla yıllık cari açık tutarı 37,8 milyar dolara çıktı. (5) Böylece bu yılın ilk çeyreğindeki GSYH büyümesinin yüzde 5-6 oranında gerçekleşmesi hayli yüksek bir olasılık.

Kısaca Türkiye ekonomisinin kaderi cari açığa bağlı idi, bundan böyle de bu ilişki sürecek gibi görünüyor. Yani daha yüksek bir ekonomik büyüme isteniyorsa bu daha yüksek cari açık vermek pahasına olacak. Zaten 2009 yılındaki daralma dışında, 2014 yılına kadarki süreçte ekonomide sağlanan göreli yüksek büyüme ortalama yüzde 5'lik bir cari açık ile el ele gitti.

O halde buradaki temel sorular; "böyle bir cari açığın finansmanının nasıl sağlanacağı", "bu finansman bileşiminin ne yönde değiştiği" kadar, "cari açığa dayalı bir büyümenin nitelikli ve sürdürülebilir bir büyüme olup olmadığı" sorularıdır.

Cari açık denildiğinde, kabaca, bir ülkenin ithalatının ihracatından çok daha fazla olması, turizm gelirleri gibi gelirlerinin de bu açığı kapatmaya yetmemesi durumu yüzünden ortaya çıkan bir dış açıktan söz edilir.

Aşağıdaki denklem cari açığın ne anlama geldiğini ve Türkiye ekonomisi için ne kadar önemli olduğunu gösteriyor:

(X-M) = FDI + PF + BL = (S-I) – (G-T). Yani sırasıyla;

Cari açık ≡ (Doğrudan yabancı sermaye yatırımları + Portföy yatırımları + Banka kredileri ) ≡ (Özel sektör yatırım-tasarruf açığı /borçları - Kamu sektörü açığı/borçları).

Özetle bu denklem cari açığın temelde, ülke ekonomisindeki tasarruf açığının (S-I) bir sonucu olduğunu ve ekonominin, bu açığın finansmanı anlamında, üç tür yabancı sermaye akımına bağımlı olduğunu gösteriyor.

Yani ülke ekonomisinin büyüyebilmesi için sırasıyla; doğrudan yabancı sermaye yatırımlarına, portföy yatırımlarına ve yabancı bankalardan sağlanacak kredilere (dış kredi) ihtiyaç var.

Bunların içinde adına "sıcak para" da denilen ve Hazine kağıtlarına, menkul kıymetler borsasına ve banka mevduatlarına gelen ve daha çok da spekülatif kısa vadeli yabancı sermaye olarak bilinen yabancı kaynak oldukça önemli. Zira hem bu üçlü yapı içindeki payı en yüksek durumda (ve giderek de artıyor), hem de hızlı giriş ve çıkışlarıyla ciddi finansal istikrarsızlığa neden oluyor.

Eğer ülkeye ihracat, turizm ve yurt dışı müteahhitlik hizmetleri aracılığıyla yeterince döviz girseydi ya da ülkenin dolar milyarderleri servetlerinin önemli bir kısmını yurt dışındaki bankalarda ve vergi cennetlerinde tutmayıp da ülkede tutsalardı, bu üç sermaye akımına bu denli bir bağımlılık söz konusu olmayacaktı.

Ancak durum malum. İthalat artış hızı (ihracata göre yavaşlasa da) hala sürerken, özellikle de Covid-19 nedeniyle, turizm ve müteahhitlik hizmetlerinden sağlanan döviz gelirlerinde ciddi bir düşüş söz konusu.

Örnek olarak, geçen yıl turizm gelirleri yüzde 65 oranında azalarak 12 milyar dolara kadar gerilerken, (6) bu yıl da bu gelirlerde ciddi bir toparlanma beklenmiyor. Çünkü bu yılın ilk çeyreğinde turizm gelirleri geçen yılın aynı dönemine göre yüzde 50'ye yakın azalırken, aşılama takviminin beklendiği hızla yürümemesi, sezonda dahi turist akımının beklenenden yavaş olacağını gösteriyor.

Miktarı 150-170 milyar dolar civarında olduğu tahmin edilen vergi cennetlerindeki servetler ise şu ana kadar (son 13 yılda) ülkede yapılan yedi Varlık Affına rağmen ülkeye gelmiyor.

Bir ülkenin cari açığı varsa, yukarıda özetlendiği yollardan, bu açığın kapatılması gerekiyor. Ancak 2016 yılından bu yana bu açığın kapatılma (finansman) biçiminde önemli değişiklikler gözlemleniyor. Öyle ki bu açık artık doğrudan yabancı sermaye yatırımları ya da özel sektöre gelen dış kredilerden ziyade spekülatif portföy yatırımlarıyla (sıcak para) kapatılıyor.

Yani ülkeye uzun vadeli ve yeni istihdam, yeni değer-gelir yaratan değil, kısa vadede yüksek faiz getirinden faydalanmak isteyen spekülatif yabancı sermaye geliyor artık. Böyle bir gelişme ülke ekonomisindeki kan kaybını artırdığı, ülkeyi daha da yoksullaştırdığı ve gelir dağılımını bozduğu gibi, ekonomiyi de sıcak para hareketleri karşısında çok daha savunmasız, çok daha kırılgan bir hale getiriyor.

Yani artık sadece yüksek cari açığı nasıl sürdüreceğimiz değil, asıl olarak bu açığın fonlanma-finansman biçimindeki kötüleşme giderek endişe kaynağı haline geldi.

2008 krizine kadar Türkiye'ye gelen yabancı sermaye daha ziyade doğrudan yabancı yatırımlar biçimindeydi. Ancak bu durum krizden sonra değişmeye başladı. Doğrudan yabancı sermaye yatırımları giderek azaldı.

Ayrıca ülkeye gelen doğrudan yabancı yatırımlarının yöneldiği sektörler de farklılaşmaya başladı. Bir çalışmaya göre (7), 2003-2015 yılları arasında ülkeye gelen toplam 165,6 milyar dolarlık doğrudan yabancı sermaye yatırımının 33,4 milyar dolarlık kısmı gayrimenkul alımına yönelik oldu. Yani kabaca 12 yıllık dönem boyunca gayrimenkul alımı yüzde 20'lik bir paya sahip konumda.

Covid-19 Salgının etkili olmaya başladığı 2020 yılında ise ülkeye gelen doğrudan yabancı sermaye yatırımlardaki azalma çok daha belirgin oldu. Bu azalmanın en önemli nedeni kuşkusuz Salgınla birlikte doğrudan yabancı sermaye akımlarının küresel çapta, adeta bıçakla kesilir gibi kesilmesi.

Nitekim UNCTAD'a göre (8) geçen yıl doğrudan yabancı sermaye yatırımları küresel çapta yüzde 42 oranında azaldı ve 2019 yılındaki 1,5 trilyon dolarlık düzeyinden 859 milyar dolara geriledi. Bu düzey 2008 finansal krizindeki düzeyin yüzde 30 altında ve en son 1990'larda görülen bir düzey. Bu düşüş en fazla gelişkin ekonomilerde görüldü (yüzde 69). Azgelişmiş ülkelere gelen doğrudan yabancı sermaye yatırımlarındaki azalma ise ortalama yüzde 12 düzeyinde oldu. Ancak bu düşüş bölgelere göre farklılaştı. Örneğin en büyük düşüş yüzde 77 ile "geçiş ekonomileri" adı da verilen eski doğu bloku ülkelerinde gerçekleşti.

Azgelişmiş ülkelerdeki en büyük azalma yeni yatırımlar anlamına gelen yeşil saha yatırımlarında oldu (yüzde 46). Bu da, bu tür yatırımların yöneldiği ülkelerde istihdam ve gelir yaratma işlevinin giderek azaldığını gösteriyor.

Yani Salgın nedeniyle küresel kapitalizmin içine girdiği derin kriz yabancı sermaye akımlarını da etkiledi ve Türkiye ekonomisi de bu olumsuz gelişmeden kendi payına düşeni aldı.

Diğer taraftan Türkiye'ye gelen (uzun vadeli) doğrudan yabancı yatırımlarındaki azalmayı sadece Salgına bağlamak yanlış olur. En az onun kadar etkili bir diğer faktör ülkenin içinde bulunduğu derin ekonomik kriz, politik kriz durumu, ülkenin yanlış dış politikalarının neden olduğu yüksek jeopolitik riskler ve yabancı yatırımcıdaki güven duygusunun giderek ortadan kalkması.

M. Eğilmez'in bir çalışması ülkeye 1923'ten bu yana gelen doğrudan yabancı sermaye yatırımlarının bir özetini sunuyor. Buna göre (9) ;1923-2003 yılları arasında (AKP Hükümetleri öncesinde) ülkeye toplam 10,8 milyar dolarlık yabancı sermaye giriş oldu. AKP iktidarları döneminde ise (2003-2020) bu miktar 224,6 milyar dolara yükseldi. Yani son 18 yılda ülkeye gelen yabancı sermaye miktarı öncesindeki yıllara nazaran 22 kattan fazla oldu.

Diğer yandan bu girişler başarısız darbe girişiminin gerçekleştiği ve ardından OHAL'in ilan edildiği 2016 yılından itibaren hızla azaldı. Bu düşüş mevcut Partili Cumhurbaşkanlığı Sistemine geçilen 2017 yılından sonra daha da arttı. Sonuçta 2015 yılında 19,3 milyar dolarlık olan sermaye girişi 2016 yılında 13,8 milyar dolara, 2020 yılında ise 7,7 milyar dolara kadar düştü. Kısaca Suruç ve Ankara Gar katliamlarının yaşandığı, Genel Seçimlerin tekrarlandığı 2015 yılından bu yana bu tür sermaye girişlerinde yüzde 60 oranında bir düşüş yaşandı.

Gelen yatırımların bileşimindeki değişim daha da önemli. Öyle ki 2016 yılında yatırımların sadece yüzde 23'ü gayrimenkul alımı biçiminde gerçekleşirken, 2020 yılında bu oran yüzde 57'ye yükseldi.

Yani doğrudan yabancı yatırımcı artık hem daha az geliyor, hem de asıl olarak gayrimenkul almaya geliyor. Bu durum da servet birikimini asıl olarak inşaat, emlak üzerinden sağlanan yüksek rant ile gerçekleştiren modelin geldiği son noktayı gösterdiği gibi, Kanal İstanbul projesinde neden bu kadar ısrar edildiğini de ortaya koyuyor.

Sözün özü: "Bizim çocuk bina okur, döner döner yine okur…"

… Sonraki yazı: Portföy yatırımlarına olan bağımlılık neden tehlikeli?