Sadece makro ekonomi bağlamında değil; kamu maliyesi açısından da oldukça zor zamanlardan geçiyoruz. Yaşamakta olduğumuz ekonomik dalgalanma kamu bütçesini de ciddi bakımdan aşındırmış durumda. Kamu maliyesi tarihimizde önemli bir kilometre taşını temsil eden 7414 sayılı Kanunla kabul edilen "ek bütçe" ile de bu nedenle tanışmış olduk.

Covid-19 gölgesinde hazırlanan ve yıl içerisinde 7326 Bazı Alacakların Yapılandırılması Kanunu ile birlikte kapsamlı bir "vergi yapılandırması (affı) ve matrah artırımını" da tecrübe eden 2021 Bütçe Kanunu, tüm olumsuzluklara rağmen müspet sonuçlarla yılın sonuna ulaşmıştı. 2022 Bütçe Kanunu da ekonomideki bozulmakta olan dengeleri dikkate almaya çalışarak hazırlanmasına rağmen yılın yarısında baştan aşağı revizyona girmekten kurtulamadı.

Şimdi karşımızda olan dev "ek bütçenin" satır aralarına bakalım... Ama önce enflasyon ve maliye politikası ilişkisine biraz değinelim.

Para ve maliye politikalarının güçlü eşgüdümünün olmadığı bir ortamda kalıcı bir enflasyonla mücadele politikasından söz etmemiz oldukça zor. Dolayısıyla enflasyonla mücadele bağlamında para ve maliye politikası arasındaki kuvvetli ilişki hayati önem taşıyor.

Bu noktada kritik soru şu: Maliye politikamızın merkezinde yer alan "vergi politikamız", para politikamızı ne kadar destekliyor?

Daha önce de kaleme aldığımız birçok yazıda altını çizdiğimiz üzere, yüksek oranda nispi (oransal) vergi içeren vergileme modellerinde, maliyet artışları ile perakende satış fiyatları arasında doğrusal olmayan bir ilişki var. Yani ilgili mal üzerindeki her türlü maliyet artışları o malın perakende satış fiyatına çok daha yüksek oranlarda yansıyor. Bu ilişkiyi "mali çarpan" mekanizması (Çarpan=1/[1-Satış Fiyatı Üzerinden Tüm Nispi Vergi ve Paylar]) üzerinden izah ediyoruz. Özetleyelim, üzerinde nispi vergi olan bir malın maliyetindeki 1 kuruşluk artış -mali çarpan mekanizması nedeniyle- perakende fiyata çok daha yüksek oranda yansıyor. Yani, nispi vergi yüksek mallardaki maliyet artışları enflasyonu körüklüyor.

Yüksek nispi vergiler nedeniyle ve mali çarpan mekanizması üzerinden gerçekleşen fiyat artışları, ekonomi genelinde faizlerin belirlenmesinde ana bileşenlerden biri olan enflasyon aracılığıyla hem kamu borçlanma araçlarına ödenen faizleri hem de -enflasyona endeksli giderler nedeniyle- bütçenin gider bacağını elbette olumsuz etkiliyor. Bu durumu biraz daha açalım. Enflasyondaki 1 puanlık artışın "personel giderleri ve emekli maaşları" ve TÜFE endeksli iç borç stoku bağlamında yarattığı ek maliyet 10 milyar TL'yi aşıyor!

Şimdi özetleyelim; yüksek nispi vergiler ve enflasyon sebebi ile bütçenin gelir kanadı -kısa vadede- kazançlı gibi görünürken; bu tablonun yarattığı ek enflasyon dalgası bütçenin gider tarafında şiddetli bir artışa neden oluyor. İşte şu an yaşamakta olduğumuz bütçe sıkıntısının arkasındaki önemli nedenlerden birisi de bu yanlış vergileme politikamız.

Ek bütçe öncesinde, 2022 Bütçesi'ne göre "bütçe açığının" 278 milyar 374 milyon TL, "faiz dışı açığın" ise 37 milyar 991 milyon TL olarak gerçekleşmesi öngörülüyordu. Bu açık rakamına "bütçe giderleri" için öngörülen 1 trilyon 750 milyar 957 milyon TL ile "bütçe gelirleri" için öngörülen 1 trilyon 625 milyar 383 milyon TL ile ulaşılacaktı. Vergi gelirlerinden de (red ve iadeler hariç) 1 trilyon 258 milyar 279 milyon TL toplanması hedefleniyordu.

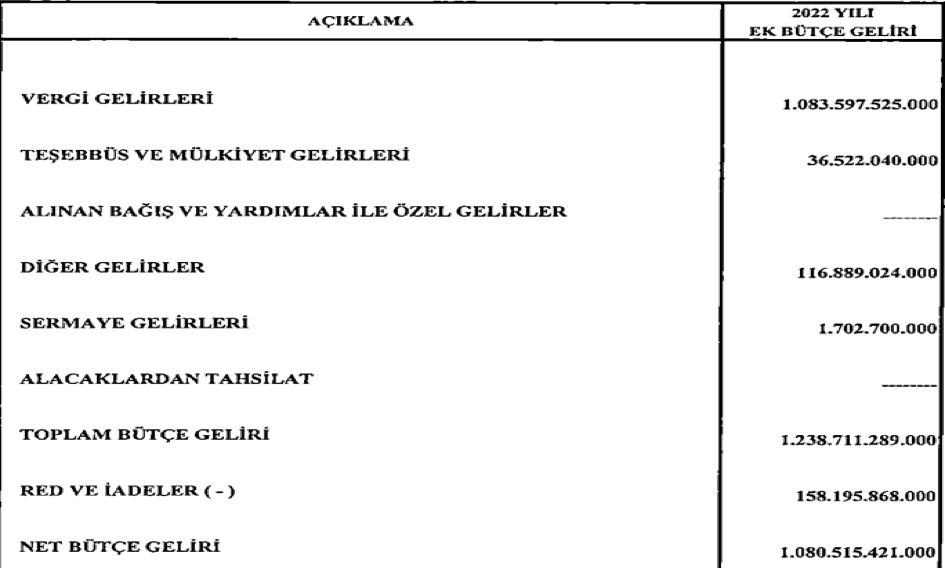

Ek bütçe ile birlikte "bütçe giderlerine" 880.474.775.000 TL ilave ödenek ekleniyor. Buna "Personel Giderleri" ve "Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri" için eklenen 200.040.646.000 TL'yi de dahil edersek bütçenin gider bacağındaki sapmanın 1.080,5 milyar TL civarında olduğu ortaya çıkıyor. Elbette ki bu gidere karşılık gelecek kadar da bütçenin gelir tarafında artış var. Teklif metnindeki ilgili cetveli aynen aşağıya alalım.

7414 sayılı Kanunla hayatımıza giren ek bütçe ile birlikte, 2022 Bütçesinin gider bacağında yüzde 60'ın üstünde; gelir bacağında ise yüzde 70'in üstünde sapma olduğunu söylemek mümkün. Vergi gelirlerindeki sapma ise yüzde 85'e dayanıyor! Yani 2022 bütçesinin gelir hedefini en az yüzde 85 artıran bir ek bütçe karşısındayız; ki vergi ödeyenler olarak bu hepimizi çok yakından ilgilendiriyor.

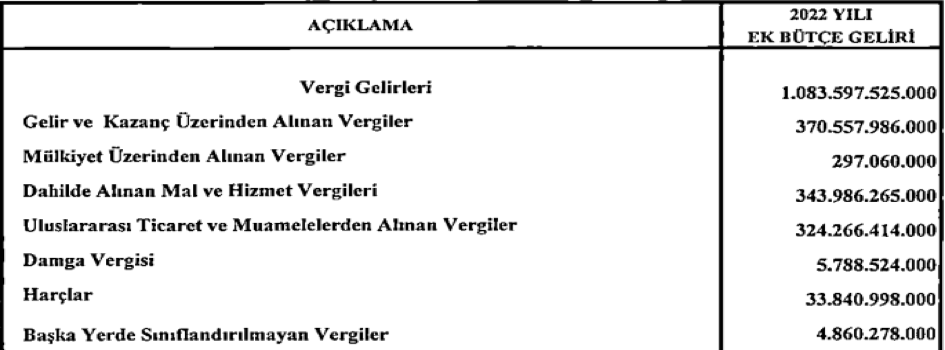

Vergi gelirlerine yakından bakalım:

İlgili cetvele bakacak olursak, dolaylı vergiler yaklaşık 700 milyar TL ile artıştan aslan payını alıyor. Dolaylı vergilerde başı çeken kalemler olan dahilde alınan KDV'de 163,2 milyar TL, ÖTV'de 157,3 milyar TL ve ithalde alınan KDV'de ise 284 milyar TL artış var.

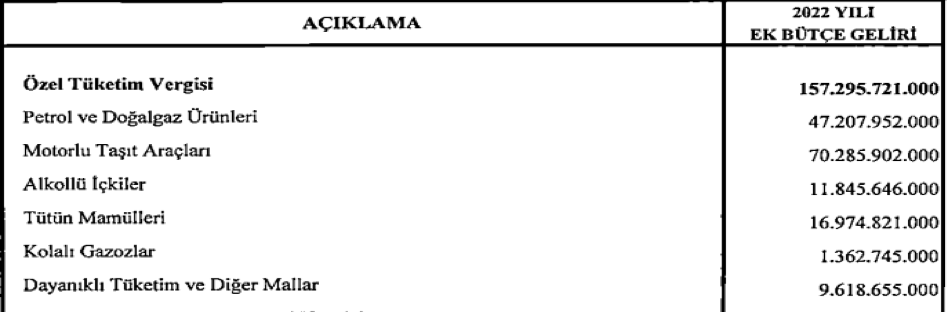

Dolaylı vergilerde ek bütçeyle planlanan artışları, enflasyon dolayısıyla fiyatlar genel düzeyindeki artış ve/veya döviz kurlarındaki yükselişin vergilere yansıması olarak değerlendirmek mümkün; ancak o kadar iyimser olmak son derece güç. Özellikle de dahilde alınan KDV ve ÖTV artışlarına bakınca. Şimdi ÖTV'ye bakalım:

İlgili cetvele bakacak olursak "Petrol ve Doğalgaz Ürünleri (32,1 milyar TL öngörülüyordu)" ile "Motorlu Taşıt Araçları (72,4 milyar TL öngörülüyordu)" üzerinden alınan ÖTV'deki artış dikkat çekici. Petrol ve doğalgaz ürünleri üzerinden "nispi" (oransal) değil "maktu" yani sabit tutarlı ÖTV alıyoruz. Bu açıdan bakınca ek bütçe ile gelen artışı tutturmak için ya tüketimin ya da bu ürünler üzerinden alınan maktu ÖTV'nin arttırılması gerekiyor. Motorlu taşıt araçlarında öngörülen dramatik ÖTV artışı da mevcut pazar dinamikleri ile tutturulması oldukça zor bir tutar. Bu tutarı yakalamak için yine ya oransal ÖTV artışı yapmanız ya da piyasayı tahrik edecek teşviklerle satış hacmini ciddi olarak yükseltmeniz gerekecek. Bekleyip göreceğiz...

Cetvele bakınca ÖTV'nin 4 sayılı listesi üzerinden alınan ÖTV'nin de yüzde 50'den fazla arttırıldığı görülüyor. İlk anda bu artışın büyük kısmının enflasyon kaynaklı sağlanacağı düşünülebilir; ancak bu listede, beyaz eşyalardan, elektronik ve kozmetik ürünlerine kadar geniş bir yelpazedeki birçok malın olduğu unutulmamalı. Bu bağlamda ÖTV'nin 4 sayılı Listesine bazı yeni malların eklenmesi ve hali hazırda bu listede yer alan; ancak ithalat bağımlılığının yüksek olduğu değerlendirilen bazı malların da ÖTV'lerinin arttırılması şaşırtıcı olmaz.

Tütün ürünlerine gelince, malum yakın zamanda sigara fiyatlarında yeni artışlar gözlemledik. Bunların neticesinde paket başına 26,7 TL olan endüstri ortalama fiyatı 28,7 TL'ye yükselmiş oldu. Sigarada nispi ÖTV oranının yüzde 63 olması, bu fiyat artışının ilk anda bütçe gelirlerine yarayacak gibi görünmesine sebep olsa da bu etki -sigara vergileme politikamızdaki çarpıklık nedeniyle- enflasyon kanalı, bütçe giderlerindeki artış ve hatta yasa dışı ticareti körüklemesi sebebiyle maalesef negatife dönüyor. Özetle sigara için ek bütçeyle öngörülen ÖTV artışı normal şartlar altında tutturulabilecek gibi görünüyor; ancak bu ürünlerdeki vergileme politikasındaki çarpıklık enflasyon üzerinden bütçe giderlerini olumsuz etkileyecek. Biraz daha açalım; enflasyon sepetinde sigaranın ağırlığı yüzde 4 civarında, buna göre yakın dönemde gördüğümüz 2 TL fiyat artışının enflasyona yansıması 0,4 puanın biraz üzerinde olacaktır. Her bir puan enflasyon artışının yaklaşık 10 milyar TL ek bütçe gelirine neden olduğunu düşünürsek, son 2 TL artışın bütçeye ek 4-5 milyar TL civarında yük getireceğini söylememiz mümkün. Bu durumun nedenini yukarıda "Enflasyon ve maliye politikası" başlıklı kesimde izah etmiştik. Sigara üzerindeki nispi (oransal) vergi yükünün -sigara üzerindeki toplam vergi yükü değişmeden- maktu (sabit) vergi ile ikame edilmesi halinde sözünü ettiğimiz çarpan etkisi ve dolayısıyla enflasyon yansımasının da daha sınırlı kalabileceğini söyleyebiliriz.

Enflasyonun ekonomideki birçok parametre ve aktör için büyük önemi dikkate alınınca; önümüzdeki dönemin en kritik konusunun enflasyonla mücadeleye devam olacağını söylemek mümkün. Etkili bir enflasyon mücadelesi için kamu maliyesi -özellikle de vergi politikası- bileşenini göz ardı etmenin çok ciddi maliyetleri olacağı aşikâr. Nispi (oransal) vergilerin ağırlıkta olduğu bir vergi sisteminde, vergi gelirlerinin enflasyonun yarattığı fiyat artışlarından olumlu etkileneceği iddia edilse de; bu sistemin "mali çarpan" mekanizması üzerinden enflasyonu kamçılamaya devam etmekte olacağı da dikkatten kaçırılmamalı.

Kamu maliyesi tarihimizdeki en çarpıcı kilometre taşlarından biri olan "ek bütçe"ye de bu gözle bakmamız lazım. Vergi gelirlerimizin hem enflasyondan beslendiği hem de durmadan enflasyon yarattığı bir sistemin sürdürülebilir olduğunu iddia etmemiz oldukça zor; hele ki bir süre daha ciddi bir enflasyon patikasında yürüyeceğimiz de görünmekteyse...

Bu yazı www.bloomberght'den alınmıştır.

Emrah Akın kimdir? Emrah Akın Ankara’da doğdu. Lisans eğitimini Ankara Üniversitesi Siyasal Bilgiler Fakültesi’nde Kamu Yönetimi alanında tamamladı. Yüksek lisansını ABD’de Boston Üniversitesi’nde Finansal Ekonomi alanında yaptı; aynı dönemde, Harvard Üniversitesi’nde İşletme Ekonomisi alanında da öğrenim gördü. Maliye Müfettişliği, Ankara Vergi Dairesi Başkanlığı Grup Müdürlüğü görevlerinin ardından 2011’de Ekonomi Bakanlığı Bakan Özel Danışmanlığı görevine atandı. 2013 yılında kamudaki görevinden ayrılarak uluslararası danışmanlık ve denetim şirketi KPMG’ye katıldı ve şirket ortağı olarak birçok danışmanlık ve denetim projesi yönetti. Halen, uluslararası denetim ve danışmanlık şirketi BDO’nun şirket ortağı olan Emrah Akın, Yeminli Mali Müşavir ve Bağımsız Denetçi unvanlarını haizdir. |