TCMB iki gün sonra 2022’nin ikinci enflasyon raporunu açıklayacak. Merkez bankalarının yayınladığı enflasyon raporlarında en çok merak edilen konulardan biri enflasyon tahminleridir.

Çünkü merkez bir bankasının yaptığı enflasyon tahminleri bankanın uygulayacağı para politikası konusunda ipuçları verir. Tahminler, örneğin politika faizi, reeskont faizi, zorunlu karşılık oranları ve benzeri araçların yönü konusunda çıkarsamalar yapma olanağı sağlar.

27 Ocak 2022’de açıklanan yılın ilk enflasyon raporunda TCMB tahmini şöyle idi: TÜFE enflasyonu 2022’nin ilk beş ayında yüzde 50’lere kadar çıkıyor, sonra düşüyor ve yılın sonunda yüzde 23.2’ye iniyor. Bu oran, alt sınırı yüzde 18.6, üst sınırı yüzde 27.8 olan bir bant içindeki orta noktadır. (TCMB, 27 Ocak 2022, s. 50).

Bir önceki, 28 Ekim 2021 tarihli enflasyon raporunda 2022 yıl sonu enflasyon tahmini yüzde 11.8 idi. (TCMB, 28 Ekim 2021.) Böylece enflasyon tahmini üç ay sonra 11.4 puan artmış oldu.

TCMB’nin 28 Nisanda açıklayacağı ikinci enflasyon raporunda da 2022 yılı için yapılan enflasyon tahmini sanırım değişecektir. Acaba yıl içinde enflasyonun seyri ve yılın sonundaki enflasyon oranı için yapılan tahmin nedir? Kağıt üstünde de olsa yüzde 5 gibi bir orta vadeli enflasyon hedefi var iken 2022 ve sonrası için enflasyon tahmini yapmanın çok zor olduğunu biliyoruz.

27 Ocak 2022 enflasyon raporunda vurgulanan bir konu da “liralaşma”dır. Bu konu TCMB başkanının raporla ilgili konuşmasında da önemli bir yer tutuyor. (TCMB, 27 Ocak 2022). Bu yazının amacı, liralaşma konusunda TCMB’nin nasıl bir yol izlediğini, sürecin nasıl işlediğini ve ne yöne gidebileceğini açıklamaktır.

Liralaşma ne demek? Liralaşma, kısaca, para ve kredi büyüklüklerinde ve işlemlerinde TL’nin payının artmasıdır. Diğer bir ifade ile dolarlaşmanın azalmasıdır.

Son enflasyon raporu şöyle diyor; “Kredilerin ve parasal büyüklüklerin sürdürülebilir fiyat istikrarıyla tutarlı bir oranda büyümesi ve bu büyüklükler içinde Türk lirasının ağırlığının artırılması önem arz etmektedir. Bu kapsamda “Liralaşma Stratejisi” TCMB’nin politika gözden geçirme sürecinin asli unsurlarından birisini oluşturmaktadır.” (TCMB, 27 Ocak 2022, s. 8).

Rapor, 20 Aralık 2021 operasyonuna atıfta bulunuyor. Bu tarihte başlatılan yabancı paraların ve altınların TL’ye dönüşüm sürecini TCMB’nin daha da yükselteceğini bildiriyor. Bu çerçevede kur korumalı mevduat (KKM) yine merkezde yer alıyor. (TCMB, 27 Ocak 2022, s. 39 - 41).

Dikkat çeken bir nokta var; rapor, liralaşmayı yükseltme sürecinde TCMB’nin kullanabileceği birçok araçtan söz ediyor, ancak faizden söz etmiyor. Rapordan anlıyoruz ki, faiz artık bir politika aracı olarak düşünülmüyor. Bu durum zorunlu karşılıklarla (ZK) ilgili duyurulara da yansımış durumda.

9 Aralık 2019 tarihli ZK duyurusunda ifade şöyle: “Merkez Bankasının temel para politikası aracı kısa vadeli faiz oranlarıdır. Zorunlu karşılıklar ise temel para politikası aracını destekleyici, döngü karşıtı makro ihtiyati bir araç olarak esnek ve etkin bir şekilde kullanılmaktadır.”

7 Mart 2020 tarihli ZK duyurusu şöyle başlıyor: “Merkez Bankası, zorunlu karşılıkları, temel para politikası aracı olan kısa vadeli faiz oranlarını destekleyici, makro ihtiyati bir araç olarak esnek ve etkin bir şekilde kullanmaya devam etmektedir.” (TCMB, 9 Aralık 2019 ve TCMB, 7 Mart 2020)

2021 ve 2022’deki ZK duyurularında faiz sözü geçmiyor. Örneğin en son 23 Nisan 2022 tarihli ZK duyurusu şöyle diyor: “Bankaların ve diğer mali kuruluşların... uygun görülen kalemlerine ZK getirmek, 1211 sayılı Merkez Bankası Kanunu’nun 4’üncü maddesinde belirtilen Merkez Bankasının temel görevlerindendir... Yapılan düzenleme ile ZK makro ihtiyati politika setini güçlendirmek amacıyla bilançoların varlık tarafına da uygulanmaya başlanmaktadır.” (TCMB 23 Nisan 2022)

Faiz bir politika aracı değil ve kullanılan araçların merkezinde KKM var. Bu koşullarda son 4 ayda liralaşmada ne kadar yol gidildi? Bu yol sürdürülebilir mi?

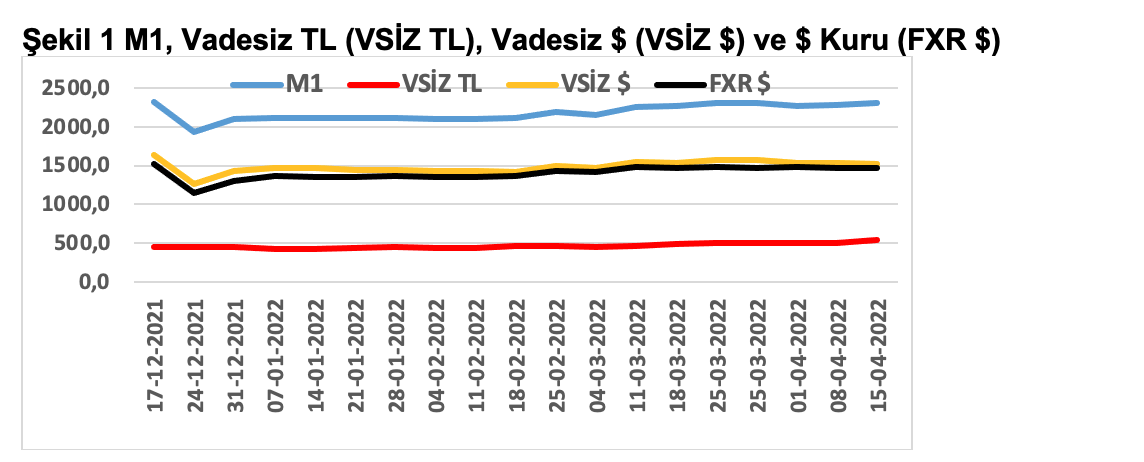

Bu sorulara yanıt vermek için önce M1 ve M2 para tanımları içinde yer alan TL ve döviz mevduatlarına bakalım. Şekil 1’de Milyar TL olarak son dört aydaki M1, vadesiz TL mevduatı ve vadesiz döviz mevduatları haftalık olarak yer alıyor. TL ve $ vadesiz mevduatlara dolaşımdaki parayı da eklersek M1’e ulaşıyoruz.

Döviz kuru, TL olarak ifade ettiğimiz vadesiz döviz mevduatı büyüklüğünü çok yakından etkiliyor. Bunu göstermek için şekilde döviz kuruna da (FXR $) yer verdik.

Bu şekilde görüldüğü gibi, M1 içindeki vadesiz mevduatlarda çok önemli bir değişiklik yok; önemli bir liralaşma veya dolarlaşma eğilimi yok.

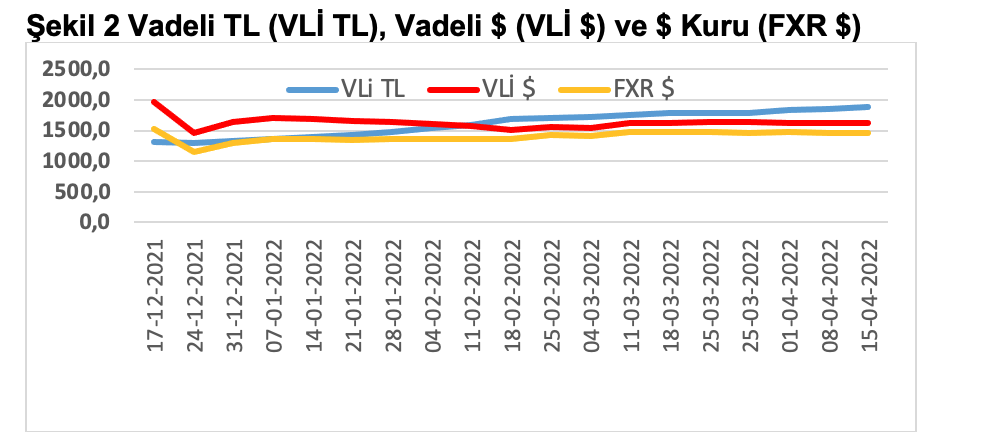

Vadeli mevduatlara gelince durum değişiyor; vadeli TL mevduatlar artarken, vadeli döviz mevduatlar TL olarak artmıyor. Bu durum yine haftalık verilerle Şekil 2’de görülüyor. Döviz kuru (FXR $), elbette vadeli döviz mevduatını da çok yakından etkiliyor.

Şekil 2’de izlenebildiği gibi, vadeli dolar mevduatı 2022 Şubat ortalarına kadar azalıyor, ancak daha sonra, Şubat sonlarından başlayarak yükselmeye başlıyor. Bunun açıklamasını bir de $ olarak ifade ettiğimiz döviz mevduatlarına bakınca yapmaya çalışalım.

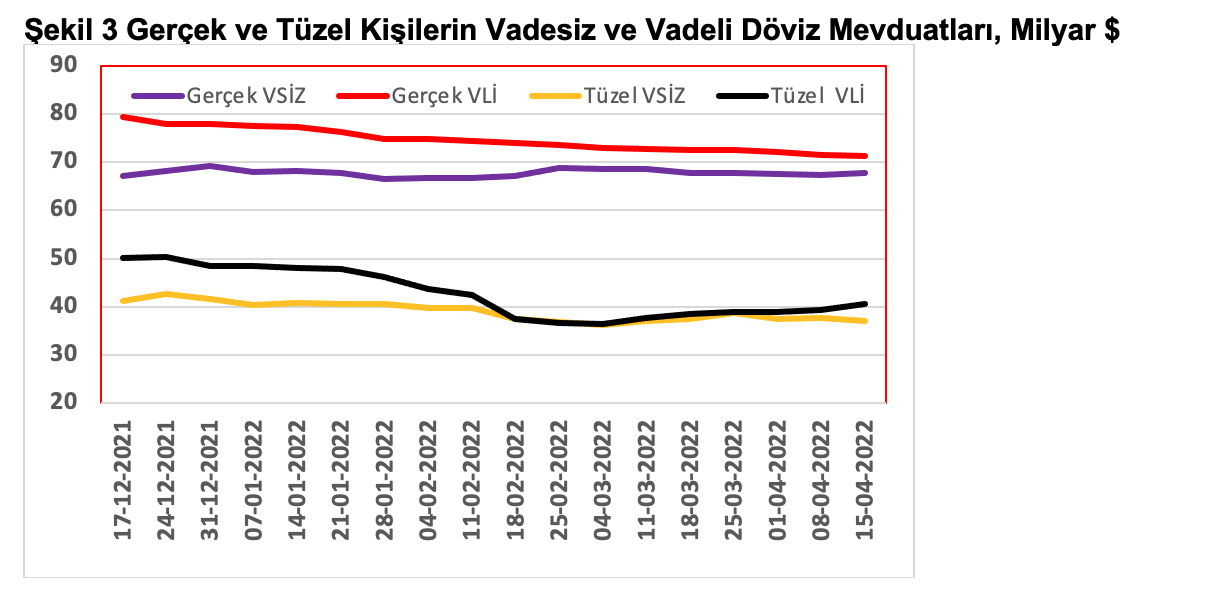

Şekil 3, gerçek kişilerin vadesiz döviz mevduatını (Gerçek VSİZ) ve vadeli döviz mevtuatını (Gerçek VLİ) gösteriyor. Aynı şekilde, tüzel kişilerin (firma ve kurumların) de vadesiz döviz mevduatı (Tüzel VSİZ) ve vadeli döviz mevtuatı (Tüzel VLİ) yer alıyor.

Şekil 3’te gerçek kişilerin vadesiz döviz mevduatı artıyor, vadeli mevduatı ise belirgin şekilde azalıyor. Tüzel kişilerde ise vadesiz mevduat az düşerken, vadeli mevduat Şubat ortalarına kadar önemli ölçüde düşüyor. Tüzel kişilerin vadeli mevduatındaki bu düşüş, Şubat sonlarından başlayarak tersine dönüyor ve artmaya başlıyor.

Döviz mevduatlarına toplamda (gerçek+tüzel) baktığımızda, vadesiz mevduatlarde bir liralaşma eğilimi yok. Ancak vadeli mevduatlarda liralaşma eğilimi var. Buna karşılık bu eğilim Şubat sonu, Mart başından başlayarak tersine dönmüş durumda.

Bu gelişmeleri nasıl açıklayabiliriz?

Liralaşmanın sürebilmesi için gerekli koşullar şunlar olabilir:

Kaynakça

TCMB (23 Nisan 2022) “Zorunlu Karşılıklara İlişkin Basın Duyurusu”

https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2022/DUY2022-24

TCMB (27 Ocak 2022) “Enflasyon Raporu 2022-I”

TCMB (27 Ocak 2022) “Başkan Şahap Kavcıoğlu’nun "Enflasyon Raporu 2022-I"in Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma”

TCMB (28 Ekim 2021) “Enflasyon Raporu 2021-IV”

TCMB (7 Mart 2020) “Zorunlu Karşılıklara İlişkin Basın Duyurusu”

https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2020/DUY2020-12

TCMB (9 Aralık 2019) “Zorunlu Karşılıklara İlişkin Basın Duyurusu”

https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2019/DUY2019-47