Cumhurbaşkanı tarafından asgari ücret net 4 bin 250 lira olarak açıklandı. Ayrıca asgari ücretten alınan gelir vergisi ile damga vergisinin kaldırılacağı ve böylece artışın önemli bir kısmını devletin karşılayacağı, işverenlerin 450 liralık ilave yükten kurtarıldığı ifade edildi.

Çalışma ve Sosyal Güvenlik Bakanlığı, rakamları küçük bir değişiklikle ilan etti. Bakanlık 2022 yılı asgari ücret tutarını brüt 5.004 TL ve net 4.253,40 TL olarak açıkladı.

Böylece net asgari ücrette bir önceki yıla göre yüzde 50’nin üzerinde artış yapılmış oldu.

Öncelikle bu ciddi artışın asgari ücretliler açısından son derece değerli olduğunu teslim etmeliyim. Bu artışın sokakta hissedilen enflasyona göre normal olduğunu söyleyenler olsa da bu artışın gerçekten yüksek olduğunu kabul etmek durumundayız.

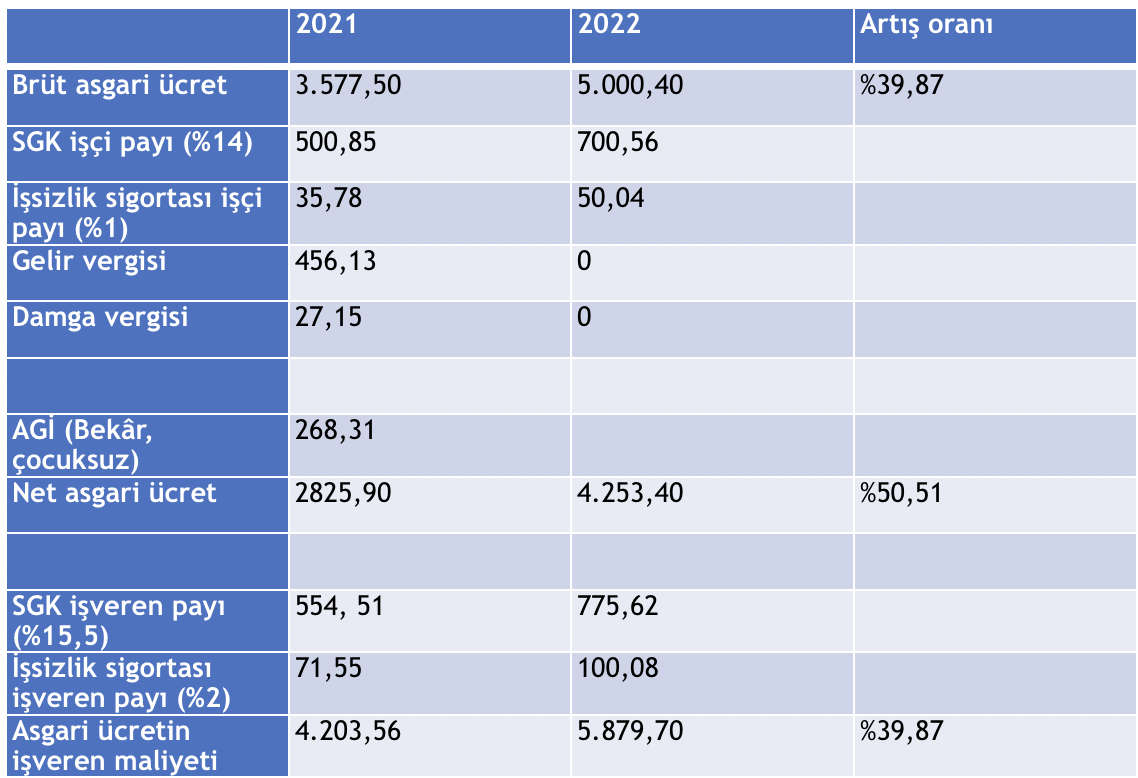

Bakanlıkça açıklanan rakamlar üzerinden asgari ücretteki artışı ve bunun işverenlere maliyetini aşağıdaki tabloda görebilirsiniz.

Görüldüğü gibi asgari ücrette net yüzde 50,1 oranında artış gerçekleştirilirken, işverenlerin maliyeti vergi istisnaları nedeniyle yüzde 39,87 seviyesinde kalıyor.

Cumhurbaşkanı’nın açıklamasında net ücretin, çalışanın evli olmasına ve çocuk sayısına göre yükseleceği de yer aldı.

Buradan anladığımız kadarıyla asgari geçim indirimi (AGİ) devam ettirilecek. Ancak AGİ, çalışanın medeni durumu ve çocuk sayısına göre ödenmesi gereken gelir vergisinin devlete ödenmeyerek çalışana ödenmesi şeklinde uygulandığından ve yapılacak düzenlemelerle asgari ücret gelir vergisi ve damga vergisinden istisna edileceğinden uygulamanın nasıl yapılacağı merakla bekleniyor.

AGİ uygulaması kaldırılmayacaksa, bütçeden veya işsizlik sigortasından destek şeklinde düzenlenmesi gerekir. Aksi durumda asgari ücretin net tutarı, çalışanın evli olmasına ve çocuk sayısına göre değişir, daha doğru bir ifadeyle bekâr ve çocuksuzlar lehine, diğerleri aleyhine bir durum yaratılmış olur.

Vergi istisnaları kanunla konulabildiğinden Cumhurbaşkanı kararına göre istisna uygulaması yapılamaz. Bu nedenle mutlaka bir yasal düzenleme gereklidir.

Şu anda kamuoyuna yapılan açıklamalar sınırlı olduğu için bunu bilemiyoruz. Ancak böyle bir düzenleme yapılmazsa asgari ücretin üzerinde kalan ücretlerde, ücret artışından kaynaklanan tüm yük işverenlerin sırtına binecektir.

Asgari ücrette yüzde 50 oranındaki yüksek artışın, asgari ücretten yüksek ücretlerin de artırılması yönünde baskı yaratacağı açıktır. Eğer asgari ücretten yüksek ücretlerin, asgari ücrete tekabül eden kısmı için gelir vergisi ve damga vergisi istisnası getirilmezse, işverenleri bir açmaz beklemektedir. Böyle bir düzenlemenin, bütçeye önemli bir yük getireceğini de tahmin etmek zor değildir.

Diğer yandan, çalışanların zaten önemli bir kısmının asgari ücret seviyelerinde olduğu söylenmektedir. Bu gelişmeler, korkarım söz konusu oranı artırabilecektir.

Asgari ücretteki bu artış ücretlere ilişkin vergi tarifesinin kurgusunu daha da tartışılır hale getirmiştir.

SGK prim hesabına esas tutulan günlük kazancın alt sınırı, sigortalıların asgarî ücretinin otuzda biri, üst sınırı ise günlük kazanç alt sınırının 7,5 katıdır. Asgari ücret artışı kendiliğinden prim tavanını da artırmaktadır.

Yeni artışla birlikte aylık tavan 37 bin 530 TL’ye yükselecektir. Bunun mutlaka düşürülmesi gerekir.

Asgari ücretin ve bunun etkisiyle ücretler genel seviyesinin artması, enflasyonun da artması yönünde bir baskıya neden olacaktır. Karar vericilerin, ücret artışının ilave satın alma imkânını yok edecek, ekonomiyi enflasyon döngüsünde daha da kırılganlaştıracak bu olası gelişme karşısında yanlış hesap yapmamış olmalarını temenni edelim.