Eskilerin deyimi ile "ne idüğü belirsiz" bir ekonomi politikasının en başındaki iddiası, 'faizin enflasyonun oldukça altına düşürülerek üretimin artacağı; bununla ihracatın artacağı ve ödemeler dengesi açığının kapatılacağı' idi. Dövizler bollaşınca da enflasyon düşecekti.

Negatif reel faizle büyüme çabasının birinci yıldönümüne denk düşen 2022 üçüncü çeyrek büyüme verileri dün TÜİK tarafından açıklandı. Üçüncü çeyrekte bir önceki yılın aynı çeyreğine göre yüzde 3.9, ikinci çeyreğe göre ise yüzde 0.1 küçüldü.

Bu uydurma ekonomi politikası deneyinin ilk aylarında, özellikle pandemi çıkışı yaşanan açılma sonucu hem iç ve hem de dış talep patlamasına tanık olunduğu için bizatihi politik yapıcılar kendi uydurma politikalarındaki 'cevhere' kendileri inandılar.

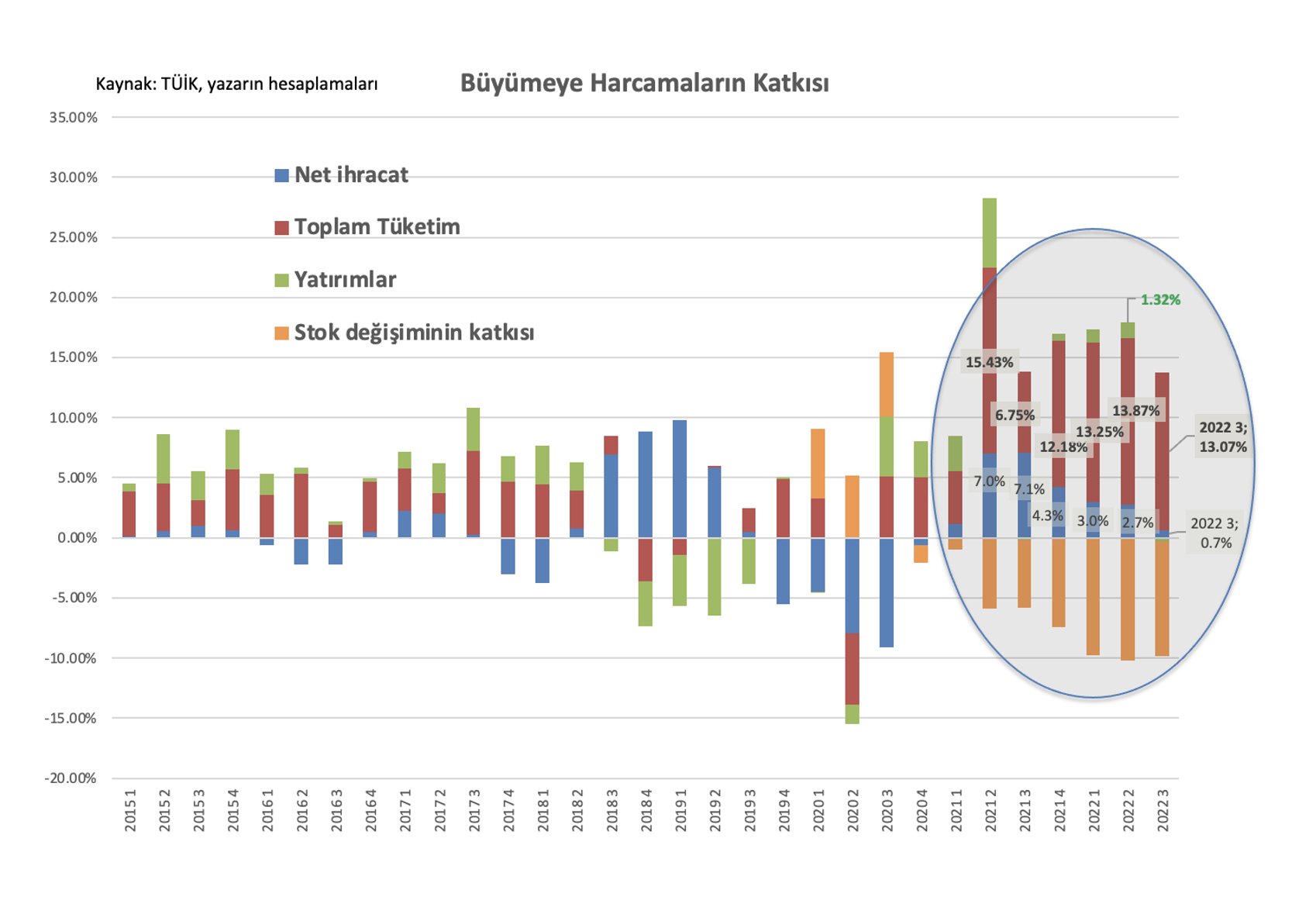

Başlarda yani 2021 yılının ikinci ve üçüncü çeyreklerinde ihracattan ekonomik büyümeye gelen yüksek katkı, dış talepteki zayıflamayla beraber azalırken, iç talep gümbür gümbür güçlü biçimde devam ediyor.

Neden etmesin ki? Cepte duran paranın satın alma gücünü koruyacak hiçbir mali araç yok. Dövize ya da dövize endeksli araçlar dışında.

Yılın Temmuz-Ağustos-Eylül aylarını kapsayan üçüncü çeyrekte, hane halkı tüketiminin GSYH'ya katkısı tam 12 puan. Buna devletin 1.1 puanlık tüketim katkısı da eklenince toplam tüketim 13.1 puan büyümüş. İç tüketimin son 4 çeyrekteki ortalama katkısı 12.5 puan. Oysa net ihracatın katkısının 2022 üçüncü çeyrekte 0.7 puana gerilediği görülüyor.

Son 1 yılın özeti şu: Bu uydurma ekonomi politikasıyla, çok doğal olarak iç tüketim pompalanmış oldu, ihracatta olduğu gibi konjonktürel katkılar da eriyip sıfırlanmış oldu. Buna "Türkiye modeli" diye şişirme bir ad vererek, deneyin iyi sonuç vermesi sağlanamazdı, öyle de oldu.

Aşağıdaki grafik, iç tüketim patlamasının fotoğrafını sunuyor bize. Kırmızı ile gösterilen iç tüketim hâlâ gücünü koruyor. Mavi ile gösterilen net ihracat katkısının da eridiği ortada.

İşte negatif reel faiz deneyi ile geldiğimiz yer burası: İç talebi ve enflasyonu patlatan, hane halkını yoksullaştıran bir ekonomi deneyi.

Pandemi sonrasındaki açılmayı izleyen talep patlamasının durulması beklenebilir bir durum iken, hâlâ hane halkı tüketimi yüzde 20'lik bir patikada büyüyor ise enflasyonun baz etkisi dışında düşüş göstermesi de beklenmemeli.

İçeride talep bu denli güçlü iken karşılaşılan şu; üretim kapasitesini aşan bir taleple stoklarını eriterek giden bir ekonomik ivmenin olmasıdır.

Üretim cephesinde, yüzde 3.9 büyüme sergileyen GSYH'nın 1.7 puanının hizmetler kesiminden geldiği görülüyor. Burada da pandemi sonrasından ertelenmiş talebi ile bir çeşit 'rövanş harcamalarının' etkili olduğu biliniyor.

Yine yüzde 3.9'luk büyümenin yaklaşık 1 puana yakını (0.85) finansal kesimdeki büyümeden, bunun da özel olarak kredi genişlemesinden geldiği açık.

Çizim: Tan Oral

Çizim: Tan OralÜretim bazlı GSYH'da yüzde 20'lik bir ağırlığı olan imalat sanayinin, yüzde 3.9'luk büyümeye verdiği katkı ise sadece 0.26 puan. Sanayideki yavaşlamanın sinyalleri uzun zamandır alınıyordu. İçinde bulunduğumuz son çeyrekte katkının küçülmeye dönmesi muhtemeldir.

Son çeyrekte yüzde 2'nin altındaki büyüme oranı, yıl toplamında büyümenin yüzde 5'in altında olmasını getirecek.

Türkiye ekonomisinin potansiyel büyüme oranının yüzde 4-5 civarında olduğu düşünülürse derin negatif reel faiz dayalı uydurma ekonomi politikasının işe yaramadığı, tam tersine yüzde 85'lik bir enflasyonla hane halklarının refahını aşağı çektiği ve yoksullaştırdığı ortadadır.

Türkiye'de 2012 sonrasında ekonomi politikasının yanlış, hatalı tercihlerde bulunularak yürütülmesine son birkaç yılda uydurma bir politika seti de eşlik etti.

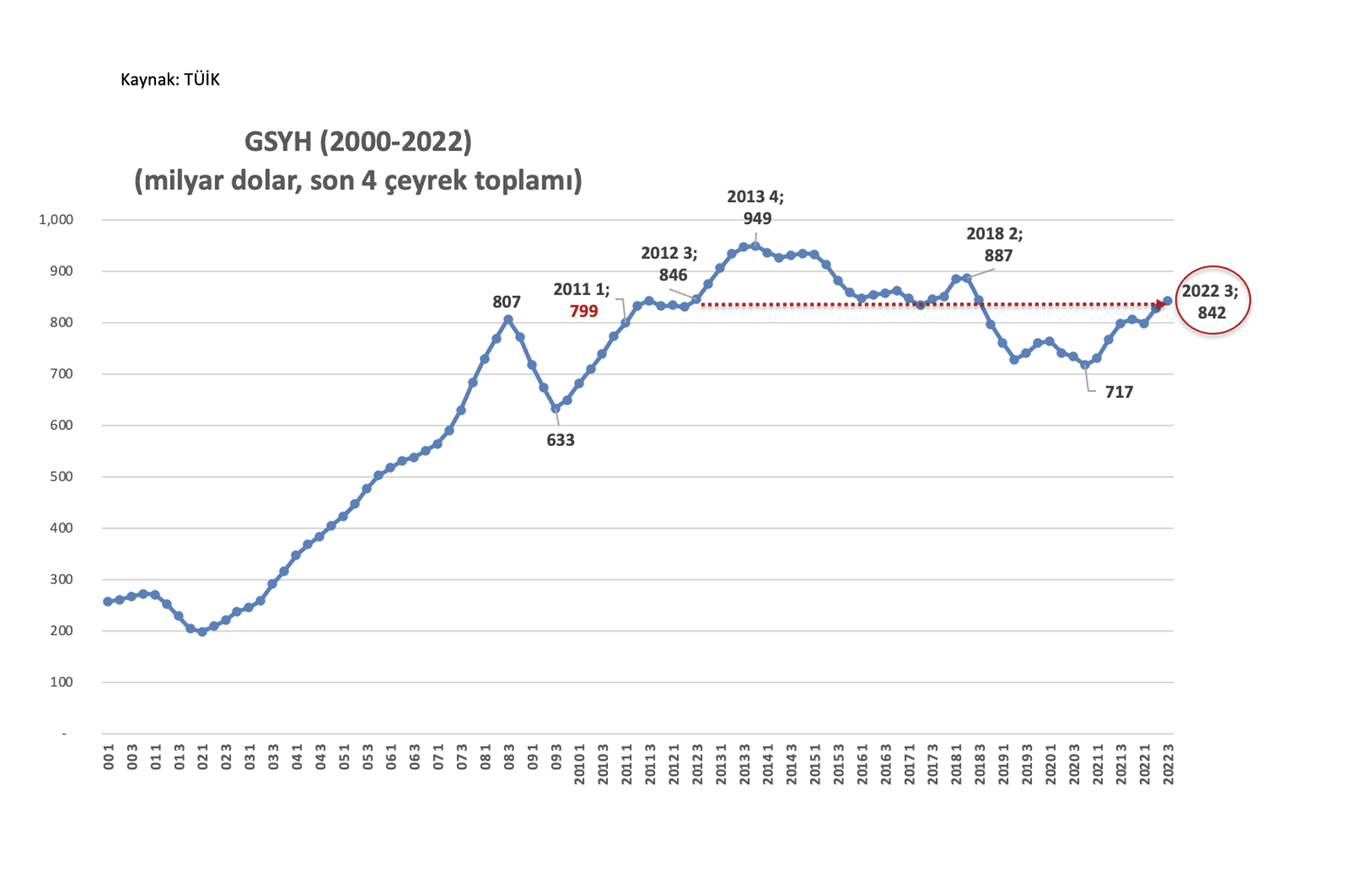

Geleneksel hikâye anlatımındaki nihai söylemle; az gittik uz gittik, dere tepe düz gittik, ekonomide bir de baktık ki 10 yılın sonunda aynı yerde çakılıp kalmışız.

2012'nin üçüncü çeyreğinde, son 4 çeyreklik GSYH toplamı 846 milyar dolar ederken, 10 yıl sonra 2022'nin üçüncü çeyreğinde son 4 çeyreklik GSYH toplamı 842 milyar dolar ediyor. Eğer ABD'deki enflasyonu dikkate alarak 2012'nin üçüncü çeyreğindeki 846 milyar doların bugünkü değerini hesaplasaydık; bugün 1 trilyon 85 milyar dolar ediyor. Yani 10 sene önce ürettiğimiz GSYH'nin satın alma gücü yüzde 22 oranında çok daha yüksekmiş.

Uğur Gürses kimdir?Uğur Gürses, 1985 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat Bölümü'nden mezun oldu. Çalışma hayatına 1986 yılında T.C. Merkez Bankası'nda başlayan Gürses; döviz kuru politikası, döviz rezerv yönetimi ve açık piyasa işlemleri alanlarında çalıştı. 1994-2000 yılları arasında özel ticari bankalarda yöneticilik yaptı. 2001 krizi öncesinde bankacılığı bırakarak TV kanallarında ekonomi yorumculuğu yapmaya başladı. 1999 yılında Yeni Yüzyıl gazetesinde başladığı günlük ekonomi ve finans yazılarına, daha sonra Yeni Binyıl gazetesinde devam etti. 2001-2014 yıllarında Radikal gazetesinde, 2014-2018 arasında da Hürriyet gazetesinde yazdı. 2018'den sonra kişisel blogunda (www.ugurses.net) ekonomik gelişmeleri yorumlayan Uğur Gürses, Aralık 2021’den itibaren T24’te yazmaya başladı. |