Değerli okurlar, 7440 sayılı Yapılandırma Kanununun kapsamına 31/12/2022 tarihinden önce tahakkuk etmiş (yani 2022 ve önceki yıllara ilişkin) emlak vergileri giriyor.

Bugünkü yazımda emlak vergisi için getirilen olanakları kısaca açıklamaya çalışacağım.

Ancak önce emlak vergisi hakkında kısa bir bilgilendirme yapalım.

Emlak vergisinde beyan esası kaldırıldığından vergi ziyaı cezası uygulanamaz!

Emlak vergisi, beyan esasına göre alınmakta iken 2002 yılında yapılan temel bir değişiklikle beyan esasına tabi olmaktan çıkarıldı.

Emlakın satılması halinde alıcının emlak vergisi ödeme yükümlülüğü izleyen yıldan itibaren başlıyor. Örneğin 2022 yılında emlak satın almış olanlar, hangi tarihte satın aldıklarına bakılmaksızın 2022 yılı için emlak vergisi ödemek zorunda kalmadılar. Bu emlakin 2022 vergisinin ödeme yükümlülüğü satıcıya ait. Yani emlak vergisi mükellefi 2023 yılından itibaren değişiyor ve alıcının yükümlülüğü bu yıldan itibaren başlıyor.

Bu amaçla kanun koyucu alıcıya, satın alma işleminin gerçekleştiği yılın sonuna kadar ilgili belediyeye emlak vergisi bildirimi verme zorunluluğu getirdi. Eğer satın alma işlemi yılın son üç ayı içinde gerçekleşmişse, işlem tarihinden itibaren üç ay içinde emlakin bulunduğu yerdeki belediyeye bildirimde bulunulması gerekiyor.

Bildirimin süresinde verilmemesi halinde, vergi idarece tarh ediliyor. Beyan esasının uygulandığı dönemde geçerli olan eski düzenlemede, emlak vergisi beyannamesini ek süreye rağmen vermeyen mükellefler adına vergi ziyaı cezası kesileceği hükme bağlanmıştı. Oysa yeni düzenlemede, beyan esası kaldırıldığı için, emlak vergisi bildirimin verilmemesi halinde vergi ziyaı cezası kesileceğine dair bir hüküm yer almıyor.

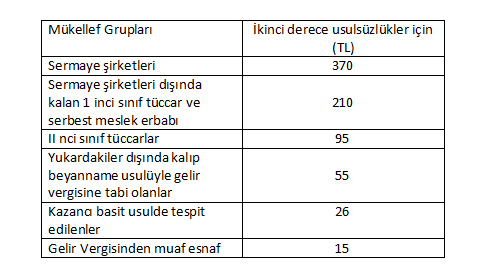

Emlak vergisi bildirimin verilmemesi veya geç verilmesi halinde uygulanabilecek yegâne ceza, “ikinci derece usulsüzlük cezası” olabilir. Çünkü Vergi Usul Kanununun 352/II-4 üncü maddesine göre, vergi kanunlarında yazılı bildirimlerin zamanında yapılmamış olması (işe başlamayı bildirmek hariç) ikinci derece usulsüzlük cezası kesilmesini gerektiriyor.

12 Seri No.lu Emlak Vergisi Kanunu Genel Tebliğinde, usulsüzlük cezasının mükellefiyetin başladığı yıl için kesilmesi gerektiği belirtilmiş bulunuyor. Usulsüzlük fiilleri, usulsüzlük derecelerine ve Vergi Usul Kanununa bağlı cetvele göre cezalandırılıyor.

2023 yılı için geçerli ikinci derece usulsüzlük ceza tutarlarını gösteren cetvel şöyle:

Bu tabloda sayılmayan kişilere ikinci derece usulsüzlük cezası dahi kesilemez!

Ancak buna rağmen Maliye Bakanlığı, gerek İçişleri Bakanlığına 2004 yılında verdiği yazıda gerekse çeşitli özelgelerde, emlak vergisi bildiriminin süresinde verilmemesi üzerine mükellefiyetin başlangıç yılı için idarece yapılacak tarhiyat sırasında kesilecek ikinci derece usulsüzlük cezası ile vergi ziyaı cezasının karşılaştırılarak miktar itibariyle fazla olan cezanın kesilmesi, verginin zamanında tahakkuk ettirilmediği diğer yıllar için ise sadece vergi ziyaı cezasının kesilmesi gerektiğini belirtmektedir.

Bu görüş ve dolayısıyla belediyelerce kesilen cezalar açıkça kanuna aykırı olup, açılan davalarda -benim tespit edebildiklerimin tamamında- kesilen cezaların kaldırılmasına karar verilmektedir.

Şimdi, yapılandırma kanunu ile getirilen olanaklara geçebiliriz.

Kesinleşmiş emlak vergisi borçlarında yapılandırma uygulaması

2022 ve önceki dönemlere ait olup, ödenmemiş bulunan emlak vergisi borçları için kesinleşmiş vergi borçlarına ilişkin uygulama kapsamında yapılandırmadan yararlanılabilir.

Uygulama şöyle olacak:

Yapılandırmaya konu emlak vergisi borçlarının tamamının yapılandırma kapsamında ödenmesi şartıyla ceza, gecikme faizi ve gecikme zammının tamamı silinecek.

Silinen gecikme faizi ve gecikme zammının yerine Yİ-ÜFE aylık değişim oranları kullanılarak hesaplanacak Yİ-ÜFE tutarının ödenmesi gerekecek. Buna “özel faiz” diyelim.

Özetle, emlak vergisi borçları, indirim yapılmaksızın tamamen (yüzde 100) ödenecek; gecikme zammı varsa vergi cezası ve gecikme faizi silinecek. Silinecek faiz/zamların yerine de düşük oranlı özel bir faiz alınacak. Bu faizin oranı 1/11/2016 tarihinden itibaren aylık yüzde 0,75 (yıllık yüzde 9) olarak esas alınacak. Önceki tarihler için Yİ-ÜFE’deki fiili artış oranı kullanılarak hesaplanan faiz ödenecek.

Yapılandırma başvuruları açıldı, başvuruların ilgili belediyeye 31 Mayıs 2023 tarihine kadar yapılması gerekiyor. İlgili belediyelerin web sayfalarından başvuru yapılması mümkün.

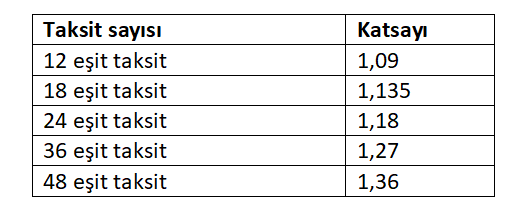

Peşin veya taksitle (maksimum 48 taksit) ödeme seçeneği var.

İlk taksitin 30 Haziran 2023 tarihine kadar, diğer taksitlerin ise bunu takip eden aylık dönemler halinde azami 48 eşit taksitte ödenmesi gerekiyor.

Peşin ödeme seçeneğinde Yİ- ÜFE farkının yüzde 90’ı silinecek.

Taksitli ödemelerde ise taksit sayısına göre belirlenen katsayılara göre ilave ödeme yapılması gerekecek. Uygulanacak katsayılar şunlar:

Yani toplam ödenecek tutar bu katsayılar ile çarpılarak bulunan tutar taksit sayısına bölünmek suretiyle ödenecek aylık taksitler hesaplanacak.

Peşin ödeme seçeneği tercih edilmesine rağmen ilk taksit ödeme süresi içinde ödemenin yapılmaması hâlinde, ilk taksit ödeme süresini izleyen ayın sonuna kadar hesaplanan tutarın tamamının gecikme zammıyla birlikte ödenmesi şartıyla katsayı uygulanmaksızın kanundan yararlanılabilecek.

Kanun kapsamında ödenmesi gereken taksitlerden;

- Birinci ve/veya ikinci taksitlerin ödeme sürelerinde ödenmemesi veya eksik ödenmesi,

-Birinci ve ikinci taksitlerin süresinde ödenmesine rağmen bir takvim yılında üçten fazla taksitin süresinde ödenmemesi veya eksik ödenmesi,

-Süresinde ödenmeyen veya eksik ödenen taksitlerin geç ödeme zammıyla birlikte son taksiti izleyen ayın sonuna kadar da ödenmemesi, hâlinde Kanun hükümlerinden yararlanma hakkı kaybedilecek, yani yapılandırma bozulacak.

Emlak vergisi bildirimi verilmediği için zamanında tahakkuk ettirilmemiş emlak vergilerinde uygulama

31 Aralık 2022 tarihinden (bu tarih dâhil) önce verilmesi gerektiği halde emlak vergisi bildiriminde bulunmayan veya bildirimde bulunduğu hâlde vergisi eksik tahakkuk eden mükelleflere de kanunla bir olanak sağlandı.

Bu durumdaki kişiler emlak vergisi bildirimlerini gecikmeli de olsa vererek kanundan yararlanabilecekler.

Buna göre, 31 Aralık 2022 tarihinden (bu tarih dâhil) önce verilmesi gerektiği halde 12 Mart 2023 itibariyle emlak vergisi bildiriminde bulunmayan veya bildirimde bulunduğu hâlde vergisi eksik tahakkuk eden mükelleflerce bildirimde bulunulur ve tahakkuk eden emlak vergisi ve taşınmaz kültür varlıklarının korunmasına katkı payının tamamı ile bunlara bağlı gecikme faizi ve gecikme zammı yerine 12 Mart 2023 tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ödenmesi şartıyla, bu alacaklara bağlı gecikme faizi, gecikme zammı ve vergi cezalarının tamamı silinecek.

Bu olanaktan yararlanmak isteyen mükelleflerin başvuru dilekçesiyle birlikte kapsama giren dönemlere ilişkin vergi bildirimlerini 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar ilgili belediyelere vermeleri gerekiyor. Ödemelerin yine yukarıda açıklandığı şekilde yapılması gerekiyor.

Son sözüm: Günümüzde hâlâ emlak vergisi bildirimi almak size de şaşırtıcı gelmiyor mu?

Erdoğan Sağlam kimdir?Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor. Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir. Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı. İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor. Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor. 2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı. Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir. |